El BCE reactiva la guerra de divisas

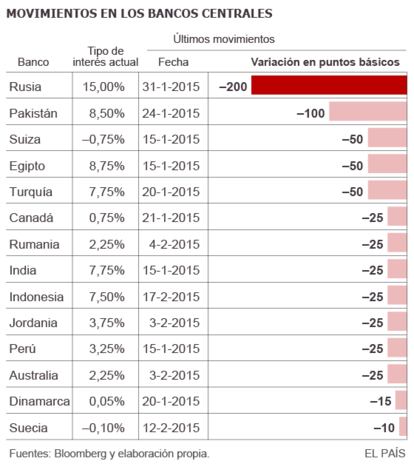

Hasta 14 bancos centrales han bajado los tipos de interĻĶs este a?o.

Desde que el Banco Nacional de Suiza anunciĻŪ a mediados de enero que desligaba el franco del euro y permitĻŠa la libre cotizaciĻŪn de la divisa, la carrera de los bancos centrales por bajar los tipos de interĻĶs parece no tener fin. India, TurquĻŠa, CanadĻĒ, Dinamarca, Indonesia, ... hasta catorce autoridades monetarias han decidido abaratar el precio del dinero en lo que va de a?o, algunas adentrĻĒndose incluso en terreno negativo, precipitadas por la nueva inyecciĻŪn de liquidez acordada por el Banco Central Europeo (BCE). Ą°Si todos estos movimientos no son fruto de una guerra de divisas se le parecen muchoĄą, sostiene JosĻĶ RamĻŪn DĻŠez Guijarro, director de Estudios de Bankia.

No cabe duda de que el entorno econĻŪmico ayuda a justificar la mayorĻŠa de estas decisiones: la caĻŠda del precio de la energĻŠa ha eliminado las presiones inflacionistas e incluso los riesgos de deflaciĻŪn se estĻĒn haciendo cada vez mĻĒs evidentes en muchas economĻŠas; la recuperaciĻŪn estĻĒ resultando mĻĒs tibia de lo previsto; y la fuerte depreciaciĻŪn del euro tras el anuncio del BCE dificulta las exportaciones. Como consecuencia de esas bajadas de tipos, la mayorĻŠa de las divisas se han debilitado, principalmente en su cambio frente al dĻŪlar, suavizando asĻŠ el perfil de los riesgos.

Ą°El actual contexto de tipos de interĻĶs cero y primas de riesgo exprimidas deja a los banqueros centrales con el tipo de cambio como el principal transmisor de la polĻŠtica monetariaĄą, sostenĻŠan los analistas de Bridgewater en uno de sus anĻĒlisis recientes. Eso supone que los bancos centrales han adoptado un sesgo generalizado de polĻŠtica monetaria acomodaticia y que es previsible que las rebajas de tipos continĻēen en los prĻŪximos meses. Ą°La Ļēnica forma que tienen los bancos centrales de prevenir los riesgos deflacionistas y estimular el crecimiento en los mĻĒrgenes adecuados es a travĻĶs de la devaluaciĻŪn de su divisa respecto de las demĻĒsĄą, asegura Gonzalo Recarte, gestor de Carteras de Saxo Bank Espa?a.

Otros expertos dudan de que esa polĻŠtica pueda considerarse una guerra de divisas propiamente dicha. Ą°Muchos de los paĻŠses que han recortado tipos recientemente o que se han embarcado en programas de compras de bonos ĄŠexpansiĻŪn cuantitativa de los balancesĄŠ lo han hecho en respuesta al dĻĶbil crecimiento y la preocupaciĻŪn por la deflaciĻŪn y lo habrĻŠan hecho en todo caso, independientemente de su previsible reacciĻŪn sobre los tipos de cambioĄą, explica Julian Jessop, economista jefe global de Capital Economics en Londres. El ejemplo que utiliza Jessop es precisamente el de JapĻŪn, que se ha embarcado en el mayor programa de expansiĻŪn cuantitativa hasta el momento, con el consiguiente debilitamiento del yen, pero que no ha visto aumentar la cuota de mercado de sus exportadores porque las empresas han apostado por aumentar los beneficios en lugar de reducir los precios.

El tipo de cambio es ahora el mejor transmisor de la polĻŠtica monetaria

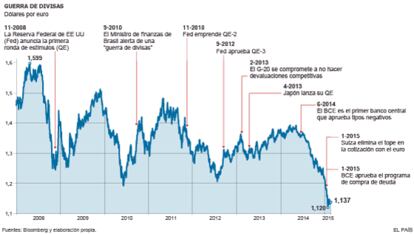

Desde el estallido de la crisis financiera, muchos han sido los llamamientos a evitar una repeticiĻŪn de los errores cometidos durante la Gran DepresiĻŪn de los a?os 1930 y evitar una espiral de devaluaciones competitivas que dificultaran la salida de la crisis. Esa ha sido una de las constantes de las reuniones del Grupo de los 20, la Ļēltima este mismo mes de febrero en Estambul. Pero la puesta en marcha de la compra de bonos por parte de la Reserva Federal, ya provocĻŪ en 2008 una fuerte reacciĻŪn por parte de los paĻŠses emergentes, que empezaron a sufrir la revalorizaciĻŪn de sus divisas como consecuencia de la entrada de los capitales que buscaban mayor rentabilidad.

El intento de reactivar unas economĻŠas con un elevado endeudamiento pĻēblico y, sobre todo, privado se ha demostrado muy complicado. El economista jefe de Nomura, Richard Koo, explica que el crecimiento del crĻĶdito ĄŠque muestra hasta quĻĶ punto la liquidez masiva inyectada por la Reserva Federal, el Banco de JapĻŪn y el Banco de Inglaterra se ha trasladado a la economĻŠa realĄŠ ha sido apenas insignificante y que, en consecuencia, la inflaciĻŪn no ha sido capaz de remontar su tendencia a la baja.

Ą°Esto significa que el Ļēnico impacto sustantivo de la expansiĻŪn cuantitativa ha sido la devaluaciĻŪn de las divisasĄą, subraya Koo en un informe. Ą°Por eso sospecho que muchas economĻŠas del mundo intentarĻĒn mantener sus divisas dĻĶbiles utilizando la puerta de atrĻĒs de la polĻŠtica monetaria acomodaticia, a pesar de los comunicados del G20Ąą, apunta. Hasta China, que ha visto cĻŪmo su ritmo de crecimiento ha sido superado por India y con los precios presionando preocupantemente a la baja, puede verse tentada a relajar la polĻŠtica monetaria y, con ello, devaluar el yuan, segĻēn los expertos. Eso adentrarĻŠa a la economĻŠa global en otro escenario.

El ritmo lo marcarĻĒ, una vez mĻĒs, la Reserva Federal. La autoridad monetaria estadounidense ha dejado caer su intenciĻŪn de revertir buena parte de los estĻŠmulos masivos inyectados a lo largo de estos a?os de crisis. Eso justifica la apreciaciĻŪn del dĻŪlar en los Ļēltimos meses pero la Reserva se resiste. Ą°Es por lo que la presidenta de la Reserva Federal, Janet Yellen, no muestra ningĻēn interĻĶs en subir los tipos. En otro momento, la Fed ya hubiera retirado parte de los estĻŠmulos y hubiera empezado a retirar parte de los estĻŠmulosĄą, apunta JosĻĶ RamĻŪn Iturriaga, socio de Abante Asesores. De momento parece que la subida del precio del dinero en EE UU no se producirĻĒ hasta despuĻĶs del verano.

Las principales monedas se han depreciado frente al dĻŪlar

La economĻŠa global se enfrentarĻĒ en ese momento a la divergencia en las polĻŠticas de los grandes bancos centrales y, en esas circunstancias, la peor parte se la llevan las autoridades monetarias con un menor balance y mĻĒs expuestas al vaivĻĶn de los flujos de capital. Ą°Los emergentes van a sufrir en esa situaciĻŪn. La Ļēltima subida de los tipos de interĻĶs en Estados Unidos se produjo hace nueve a?os y durante seis a?os los tipos de interĻĶs han estado en niveles prĻŪximos al 0%. Los paĻŠses que pueden estĻĒn bajando tipos y los que no, como Brasil o MĻĶxico, estĻĒn empezando a subirlos para ganar credibilidadĄą.

En mayo de 2013, la simple sugerencia por parte del anterior presidente de la Fed, Ben Bernanke, de que la entidad se planteaba retirar los estĻŠmulos provocĻŪ grandes turbulencias en los mercados emergentes. Ą°Esa perturbaciĻŪn puede evitarse si se aprovecha el entorno de bajos precios del petrĻŪleo. Es el momento idĻŪneo para avanzar hacia la normalizaciĻŪn de la polĻŠtica monetariaĄą, afirma Koo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma

Archivado En

- EmisiĻŪn deuda pĻēblica

- CotizaciĻŪn divisas

- Euro

- BCE

- Crisis deuda europea

- Mercado divisas

- Deuda pĻēblica

- Tesoro PĻēblico

- Moneda

- FinanciaciĻŪn dĻĶficit

- Crisis financiera

- EconomĻŠa europea

- UniĻŪn Europea

- DĻĶficit pĻēblico

- Mercados financieros

- Europa

- Finanzas pĻēblicas

- AdministraciĻŪn Estado

- Finanzas

- AdministraciĻŪn pĻēblica