La econom¨Şa mejora, pero sigue siendo muy vulnerable

Entre la informaci¨®n m¨˘s relevante conocida en las ¨˛ltimas semanas, destaca la contabilidad del primer trimestre del a?o de los sectores institucionales. Concretamente, hoy quer¨Şa dedicar la atenci¨®n a las cuentas de los hogares. Pero antes, creo que hay unos cuantos temas de rabiosa actualidad y gran importancia que merecen alguna menci¨®n.

En primer lugar, parece que el problema griego se encauza positivamente. Con ello se disipa uno de los mayores riesgos para que se cumplan las alentadoras previsiones econ¨®micas a corto plazo para Espa?a, que esta semana han ratificado el FMI y la OCDE. Ahora bien, todo esto ha puesto de manifiesto la gran vulnerabilidad que todav¨Şa tiene la econom¨Şa espa?ola, que se manifiesta en la subida de la prima de riesgo cuando los inversores se ponen nerviosos y deshacen posiciones en activos de los pa¨Şses m¨˘s d¨¦biles y con mayor riesgo. Esta vulnerabilidad es de orden financiero (elevada deuda privada, el d¨¦ficit p¨˛blico m¨˘s alto de la zona euro y una deuda p¨˛blica que no es la m¨˘s alta, pero sigue creciendo y roza ya el 100% del PIB), de orden econ¨®mico (la segunda tasa de paro m¨˘s alta de la zona euro) y de orden pol¨Ştico interno (incertidumbre sobre la gobernabilidad tras las elecciones).

Por ello, el cumplimiento de los objetivos fiscales, que esta semana ha ratificado el Gobierno, es muy importante. El a?o pr¨®ximo hay que reducir el d¨¦ficit p¨˛blico en 1,4 puntos porcentuales del PIB, hasta el 2,8%, lo que supone unos 15.000 millones. Pero a ello hay que a?adir la muy probable desviaci¨®n que se va a producir este a?o, lo que eleva esa cifra a casi 20.000 millones. Afortunadamente el crecimiento esperado de la econom¨Şa y, por lo tanto, de los ingresos p¨˛blicos pueden aportar por s¨Ş solos unos 15.000 millones (por eso el objetivo no es tan dif¨Şcil y duro de cumplir). Pero quedan otros 5.000 millones que necesariamente corresponden a la reducci¨®n del gasto (un 1% del mismo). Estas cifras aproximativas nos llevan a concluir, primero, que no hay margen a¨˛n para bajar los impuestos y, segundo, que tampoco ha llegado el momento de aumentar el gasto. Al sector p¨˛blico le queda a¨˛n un largo camino para completar sus deberes.

Producci¨®n industrial al alza

Tras unos resultados bastante modestos en 2014, ligados al debilitamiento del crecimiento de las exportaciones, la actividad industrial acelera su marcha en los cinco meses transcurridos de 2015. Los datos del IPI corregidos de calendario laboral y estacionalidad dieron un crecimiento trimestral anualizado del 5,2% en el primer trimestre, muy superior al 1,3% del trimestre anterior. Esta tasa ha aumentado al 6,2% para la media de abril y mayo. La aceleraci¨®n es coherente con la informaci¨®n proporcionada por la Agencia Tributaria respecto a las exportaciones en volumen de las grandes empresas, cuyas tasas trimestrales anualizadas han pasado del 9,1% en el cuarto trimestre del pasado a?o al 11,5% en el primero del actual y al 13,6% para la media de abril y mayo. Por destino de los bienes industriales producidos, los que m¨˘s crecen son los intermedios y los de equipo, a bastante distancia de los

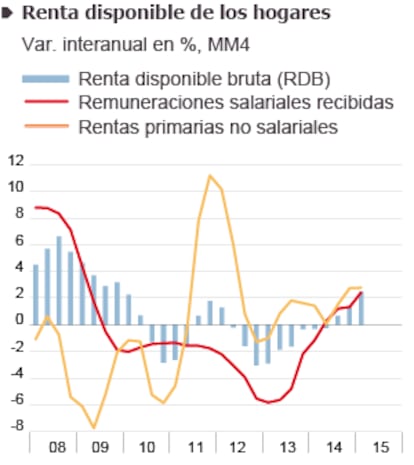

Por lo que respecta a la econom¨Şa de los hogares, lo m¨˘s destacable es que la renta disponible afianza su crecimiento. Si tomamos el acumulado de los cuatro ¨˛ltimos trimestres como medida de la tendencia y para soslayar la estacionalidad propia de las cifras trimestrales, esta crece a un ritmo del 2,5% sobre los cuatro trimestres anteriores (gr¨˘fico superior izquierdo). Dicho crecimiento viene fundamentalmente de las remuneraciones salariales y de las rentas de la propiedad netas, debido en este ¨˛ltimo caso al aumento de los dividendos recibidos y al descenso de los intereses pagados. En cuanto a las rentas salariales, todo el aumento proviene de la creaci¨®n de empleo, ya que los salarios medios permanecen estancados.

Los gastos en consumo tambi¨¦n siguen aumentando, pero ya no lo hacen por encima de la renta, como suced¨Şa en los trimestres anteriores, lo que se traduce en una ligera recuperaci¨®n de la tasa de ahorro. Ello es bueno para reducir esas vulnerabilidades antes se?aladas (gr¨˘fico superior derecho). Hay que tener en cuenta que la tasa de ahorro de los hogares espa?oles es bastante inferior a la media de la zona euro (gr¨˘fico inferior izquierdo) y su deuda, superior.

El ahorro y las transferencias de capital netas constituyen los recursos de capital con los que los hogares financian su inversi¨®n en capital fijo, que fundamentalmente es vivienda. Esta tambi¨¦n ha empezado a crecer, pero todav¨Şa sigue siendo inferior a dichos recursos, lo que genera una holgada situaci¨®n de super¨˘vit en las cuentas (gr¨˘fico inferior derecho).

En resumen, la econom¨Şa familiar, sobre todo de los que encuentran empleo, est¨˘ mejorando, lo que permite aumentar el consumo. Pero ello no debiera llevar a reducir el ahorro, pues la econom¨Şa espa?ola lo necesita.

?ngel Laborda es director de coyuntura de la Fundaci¨®n de las Cajas de Ahorros (FUNCAS).

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.