Los grandes grupos pagaron al fisco el 7,3% de sus beneficios en 2014

La Agencia Tributaria dice que las grandes empresas pagan casi el doble que en 2011 mientras se reduce tipo efectivo para el resto

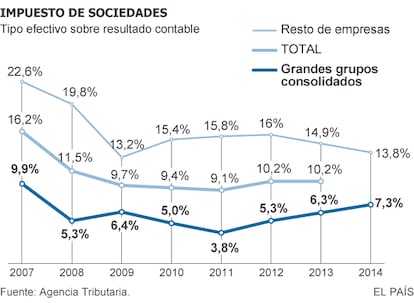

Los grandes grupos consolidados pagaron el a?o pasado un impuesto de sociedades equivalente al 7,3% de sus beneficios, seg¿▓n avanz¿« ayer la Agencia Tributaria. Aunque el tipo efectivo que pagan las multinacionales es reducido en comparaci¿«n con el nominal del 30%, es casi el doble que el 3,8% que pagaron en 2011. Este gravamen impositivo sobre el resultado contable no tiene en cuenta el impuesto de sociedades que estos grupos de empresas pagan en otros pa¿¬ses pero tampoco algunos ajustes fiscales que les benefician.

Las estad¿¬sticas tributarias hay que observarlas con perspectiva. La Agencia Tributaria avanz¿« ayer que los grandes grupos consolidados pagaron el a?o pasado un tipo efectivo del impuesto de sociedades del 7,3% frente al nominal del 30%. Este gravamen es la relaci¿«n entre la cuota l¿¬quida í¬lo que de verdad pagan al fiscoí¬ y el resultado contable de estas corporaciones. El resto de empresas pagaron menos: un 13,8% frente al 14,9% de 2013.

Aunque el tipo efectivo es muy reducido supone casi doble al que los mismos grupos, casi todos cotizados, liquidaron en 2011. Entonces pagaron un 3,8% de su resultado contable por el impuesto de sociedades, seg¿▓n la Agencia.

Hay que precisar que esta estad¿¬stica oficial incluye los beneficios obtenidos en otros pa¿¬ses y el logrado en Espa?a, y que estas empresas ya liquidan impuesto de sociedades por los beneficios en otros pa¿¬ses. Pero tambi¿Ğn hay que indicar que el c¿ólculo se realiza sobre el beneficio contable al que luego habr¿¬a que restar las deducciones, bonificaciones y otras ventajas fiscales que benefician a las empresas.

Adem¿ós, al igual que otras estad¿¬sticas estas tambi¿Ğn se pueden mirar a trav¿Ğs de un cristal poli¿Ğdrico que ofrece diferentes perspectivas. El tipo efectivo sobre las grandes corporaciones ha aumentado desde 2011 pero el a?o pasado la econom¿¬a creci¿« al 1,4% y las empresas obtuvieron los mejores resultados desde el inicio de la crisis. No obstante, tambi¿Ğn es cierto que hay una tendencia ascendente en la evoluci¿«n del tipo efectivo de las grandes empresas. Es c¿Ğlebre la frase pronunciada por el presidente del Gobierno, Mariano Rajoy, al poco de llegar a La Moncloa: í░Hay empresas del Ibex que no pagan impuestosí▒.

El aumento de la presi¿«n fiscal sobre las empresas es esgrimido por Hacienda para argumentar, en v¿¬speras de la campa?a electoral, que hace pagar a las corporaciones m¿ós que cuando gobernaba el PSOE y que, en contra de lo que le acusan sus rivales pol¿¬ticos, no favorece a estos grupos cotizados. En los tres ¿▓ltimos a?os, el Ejecutivo ha restringido las deducciones y bonificaciones en el impuesto de sociedades.

Desde Hacienda abundan en su argumento de que las medidas adoptadas por el Gobierno del PP durante la legislatura han tenido un gran impacto en la recaudaci¿«n del impuesto de sociedades. De hecho, insisten en que entre 2011 y 2013 el aumento de la recaudaci¿«n por este impuesto que pagan las empresas fue mayor que el alza del IRPF y del IVA a pesar de que el Ejecutivo tambi¿Ğn subi¿« estas figuras.

M¿ós presi¿«n fiscal

Hacienda explica as¿¬ que entre 2011 y 2013 la recaudaci¿«n, en t¿Ğrminos de caja, del impuesto de sociedades aument¿« en 3.334 millones. En el mismo periodo el aumento de la cosecha del IRPF y del IVA fue de 2.629 y de 148 millones respectivamente. Pese a que a finales de 2011, nada m¿ós llegar el PP al poder, aument¿« los tipos y tramos del IRPF en una de las mayores subidas de la historia y en julio de 2012 increment¿« el IVA. El ministerio trata de lanzar la idea de que el mayor esfuerzo fiscal para salir de la crisis lo realizaron las empresas.

Pero las estad¿¬sticas necesitan perspectiva. Entre 2011 y 2014 la recaudaci¿«n del impuesto sobre la renta ha crecido en 2.859 millones, y la del IVA en 6.872 millones frente al incremento de la recaudaci¿«n del impuesto de sociedades de 2.101 millones. Adem¿ós, en 2014, los ingresos obtenidos por este impuesto fueron menores que los del primer a?o de esta legislatura del PP. Y aunque el IRPF e IVA ya est¿ón recaudando m¿ós que nunca, los ingresos por el impuesto de sociedades a¿▓n est¿ón un 58% por debajo de 2007.

No obstante, los ingresos por pagos fraccionados de grandes empresas y grupos consolidados se han duplicado entre 2011 y 2014. Han pasado de 7.600 millones a 16.000 millones de euros. Para las pymes, sin embargo, se ha reducido los ingresos por estos pagos anticipados desde los 1.900 millones en 2011 a los 1.600 millones el a?o pasado. Adem¿ós, desde la Agencia aclaran que la mitad de las diez mayores sanciones tributarias impuestas por la Delegaci¿«n Central de Grandes Contribuyentes desde 1999 fueron impuestas el a?o pasado.

Las medidas para tapar los boquetes del impuesto

El Gobierno del PP ha desplegado un arsenal de medidas para reducir las ventajas fiscales que las empresas se anotaban al liquidar el impuesto de sociedades.

En 2014 se suprimi¿« la deducibilidad de las p¿Ğrdidas por deterioros de las participaciones en el capital o fondos propios de las entidades y las rentas negativas obtenidas en el extranjero por los establecimientos permanentes.

La reforma fiscal de 2015 establece de forma permanente medidas que afectan especialmente a grandes empresas:

- Se extiende la no deducibilidad de las p¿Ğrdidas por deterioros de cartera variable a la cartera fija y a los activos fijos.

- Se limita la deducci¿«n de gastos financieros, uno de los mayores boquetes del impuesto

- Se establece un l¿¬mite para la compensaci¿«n de bases imponibles negativas.

- Se aprueba la limitaci¿«n de la deducibilidad de los gastos por atenciones con clientes a un m¿óximo del 1% de la cifra de negocios.

- Se limitan las deducciones fiscales aplicables en cuota, que se sit¿▓a en conjunto, con car¿ócter general, en un 25% de la cuota ¿¬ntegra una vez aplicadas las deducciones por doble imposici¿«n y las bonificaciones, y en un 50% cuando la deducci¿«n por I+D+i es especialmente intensiva.

Adem¿ós, durante los ejercicios 2014 y 2015 se prorrogaron algunas de las medidas temporales adoptadas en los a?os anteriores como los pagos fraccionados m¿¬nimos, la limitaci¿«n a la compensaci¿«n de bases imponibles negativas, la limitaci¿«n a la deducci¿«n del fondo de comercio, la limitaci¿«n a la deducci¿«n de activos intangibles, el incremento del pago fraccionado con dividendos de fuente extranjera.

Por otro lado, se aprobaron medidas, en el contexto BEPS --el proyecto de la OCDE para evitar la elusi¿«n fiscal de las multinacionales--, que afectan a grandes empresas.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma