Los recortes del FMI

El problema que ve la instituci¨®n espa?ola en Espa?a no es inmediato, sino el medio y largo plazo

Como todos los a?os por abril, el Fondo Monetario Internacional (FMI) ha celebrado su asamblea de primavera y publicado sus tres principales informes sobre la situaci¨®n y perspectivas de la econom¨Şa mundial: el WEO (World Economic Outlook), el GFSR (Global Financial Stability Report) y el Fiscal Monitor. La sensaci¨®n que rezuman dichos informes es de pesimismo y de alerta sobre algunas ¨˘reas, principalmente la zona euro, que podr¨Şan caer en un estancamiento estructural a largo plazo.

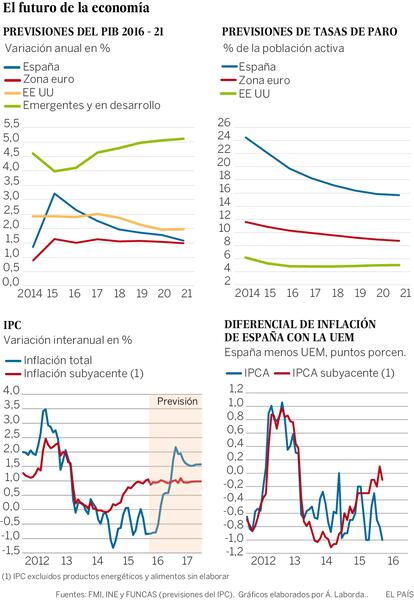

El crecimiento de la econom¨Şa mundial esperado para 2016, que ya lo rebajaron dos d¨¦cimas en enero (WEO Update) respecto a las previsiones de oto?o, vuelven a reducirlo otras dos d¨¦cimas, hasta el 3,2%. En nuestras latitudes esta cifra parece un crecimiento robusto, pero hay que tener en cuenta que dicha tasa queda un punto por debajo de la media hist¨®rica 1995-2007. La rebaja es generalizada y afecta casi por igual a los pa¨Şses avanzados y a los emergentes y en desarrollo.

Confianza empresarial

Aparte del IPC, otro indicador relevante publicado en la semana ha sido el ?ndice de Confianza Empresarial, que elabora trimestralmente el INE. Contra todo pron¨®stico, dicho ¨Şndice mejor¨® al comienzo del segundo trimestre un 0,6% respecto al primero, con grandes diferencias por sectores: aumentos del 5,2% en transporte y hosteler¨Şa, del 0,4 en otros servicios y del 0,3% en industria; y ca¨Şdas del 0,1% en comercio y del 2,5% en construcci¨®n. Se pone de manifiesto el importante papel que est¨˘ jugando el turismo (interno y externo) en el mantenimiento del crecimiento del PIB y del empleo en estos primeros meses del a?o. Lo m¨˘s positivo es que de los dos componentes del indicador, mejoran las opiniones sobre el trimestre que comienza (expectativas), mientras que empeoran las del trimestre que finaliza (situaci¨®n). En ambos casos la construcci¨®n es el sector que sale peor parado.

En mi opini¨®n, y a pesar de estas rebajas, es bastante probable que la econom¨Şa mundial crezca este a?o un par de d¨¦cimas menos de lo que prev¨¦ el FMI, ya que se queda largo, sobre todo en las estimaciones para los EE.UU. (2,4%) y pa¨Şses emergentes (4,1%) y, en menor medida, para la UEM (1,5%). La raz¨®n es que el FMI ve la coyuntura actual con muchos y graves problemas financieros, estructurales y coyunturales (insuficiencia de demanda), pero piensa que en la segunda mitad del a?o (siempre en la segunda mitad) las econom¨Şas, sobre todo las emergentes, van a acelerar el ritmo de la recuperaci¨®n. Por eso, para 2017 el crecimiento mundial se eleva hasta el 3,5%. Pero ello no es muy consistente, pues tales problemas, y el consiguiente freno sobre el crecimiento, no van a desaparecer tan r¨˘pido, sobre todo si tenemos en cuenta la escasa disposici¨®n de las pol¨Şticas econ¨®micas para superarlos, bien porque en muchos pa¨Şses apenas hay margen para estimular fiscalmente las econom¨Şas (los muy endeudados y con elevados desequilibrios en sus cuentas p¨˛blicas -Espa?a), en otros no quieren utilizar dichos m¨˘rgenes (Alemania) y porque en todos hay una fuerte resistencia a introducir reformas estructurales que eleven la eficiencia y el crecimiento potencial de las econom¨Şas.

Espa?a no es de los pa¨Şses que salen peor parados, pues la previsi¨®n del 2,7% para 2016 (igual a la ¨˛ltima del consenso del panel de analistas privados de Funcas) es una d¨¦cima superior a la de oto?o, aunque una inferior a la de enero. Ahora bien, el problema que ve el FMI en Espa?a no es el corto plazo, sino el medio y largo plazo. El escenario que pinta hasta 2021 no es muy halag¨ąe?o, pues el crecimiento se va apagando progresivamente hasta una tasa del 1,6% en dicho a?o. El correlato de ello es que la tasa de paro estar¨˘ a¨˛n cerca del 16% dentro de cinco a?os. La raz¨®n es que, conforme desaparezca la actual capacidad productiva sin utilizar (output gap), la econom¨Şa tender¨˘ a crecer en l¨Şnea con su potencial, que en estos momentos ronda el 1% anual, seg¨˛n estimaciones recientes de la Comisi¨®n Europea y el Banco de Espa?a. Independientemente de que pueda considerarse algo pesimista este escenario, la moraleja es v¨˘lida: el pr¨®ximo Gobierno deber¨Şa retomar el esp¨Şritu reformista para aumentar dicho potencial.

Por lo que respecta a los indicadores publicados en la semana, el m¨˘s relevante ha sido el IPC de marzo. La inflaci¨®n total se mantuvo en -0,8%, pero la subyacente (el indicador que deber¨Şa tomarse como m¨˘s relevante en esta coyuntura) aument¨® ligeramente hasta el 1,1%, tasa pr¨˘cticamente igual a la de la zona euro. Las previsiones apenas cambian: en el escenario central, en el que se produce una progresiva recuperaci¨®n del precio del petr¨®leo, seguiremos en tasas negativas hasta mediados del verano, para acabar en diciembre en el 0,9%. La media anual quedar¨Şa en -0,2%.

?ngel Laborda es director de coyuntura de Funcas.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.