El d¿Ğficit p¿▓blico, en el punto de mira

El debate generado a prop¿«sito de los Presupuestos Generales del Estado para 2019 plantea la cuesti¿«n de la orientaci¿«n deseable de la pol¿¬tica fiscal. Sin duda, para reducir el paro y corregir los d¿Ğficits econ¿«micos y sociales causados por la crisis, es necesario mantener un crecimiento elevado de la econom¿¬a, lo que aboga por un contexto macroecon¿«mico globalmente expansionista. Adem¿ós, las empresas, que han conseguido desendeudarse y recuperar competitividad, gozan de condiciones favorables para responder a los est¿¬mulos. Prueba de ello es la inversi¿«n privada, que crece a tasas superiores al 5%, el doble de la media europea, convirti¿Ğndose en el motor m¿ós potente de la actividad.

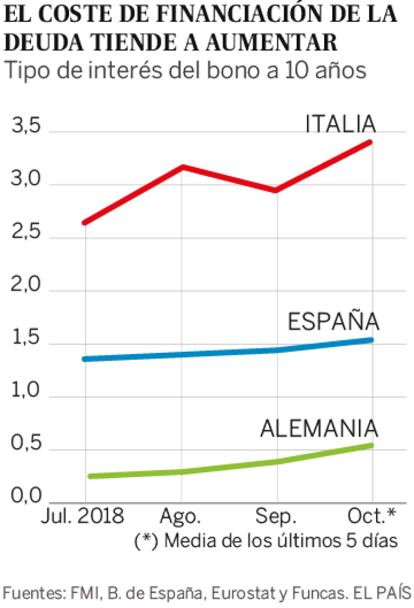

Sin embargo, el deterioro del contexto externo y la situaci¿«n de las cuentas p¿▓blicas desaconsejan la utilizaci¿«n de la v¿¬a fiscal para mantener la expansi¿«n, so pena de agravar los desequilibrios que se pretenden reducir. Primero de todo porque endeudarse cuesta cada vez m¿ós caro. Los costes de financiaci¿«n de la deuda p¿▓blica han emprendido una senda creciente, en l¿¬nea con el endurecimiento de la pol¿¬tica monetaria de EE UU. Ante la ca¿¬da del paro hasta niveles cercanos al m¿¬nimo hist¿«rico y la aparici¿«n de tensiones inflacionistas, agravadas por la escalada de aranceles sobre las importaciones de China, la Reserva Federal ha aumentado los tipos de inter¿Ğs con m¿ós contundencia de lo esperado. Adem¿ós, todo apunta a que la tendencia al alza de tipos continuar¿ó en los pr¿«ximos meses. Las consecuencias sobre los mercados de deuda no se han hecho esperar. En Alemania, en los ¿▓ltimos seis meses, la rentabilidad de los bonos a diez a?os se ha elevado en cerca de 40 puntos, y los bonos espa?oles han seguido los mismos pasos. La prima de riesgo, sin embargo, se mantiene sin grandes cambios en torno a 100 puntos.

Previsiones econ¿«micas

El Fondo Monetario Internacional (FMI) ha rebajado sus previsiones para la econom¿¬a mundial. El crecimiento ser¿¬a de 3,7% tanto este a?o como el que viene, dos d¿Ğcimas menos que en la anterior previsi¿«n. Adem¿ós, el organismo internacional alerta del elevado nivel de deuda global y del d¿Ğbil margen de maniobra que prevalece en muchos pa¿¬ses para responder a futuras crisis. Las tensiones se han notado esta semana en los mercados burs¿ótiles y de bonos, ante el recrudecimiento de las tensiones proteccionistas y la posibilidad de un endurecimiento adicional de la pol¿¬tica monetaria americana.

El rumbo incierto de la pol¿¬tica econ¿«mica de Italia tambi¿Ğn exige cautela. La prima de riesgo que soporta la deuda italiana se ha disparado y algunos analistas no descartan que pueda mantenerse por encima de los 300 puntos durante un periodo prolongado. A finales del presente mes, dos de las cuatro principales agencias de rating revisar¿ón la calificaci¿«n para el pa¿¬s transalpino. Una evaluaci¿«n negativa, por lo injusta que pueda parecer (Italia mantiene fuertes excedentes externos y un super¿óvit í░primarioí▒ de las cuentas p¿▓blicas, es decir descontando los intereses) provocar¿¬a fuertes convulsiones en los mercados, en busca de activos seguros.

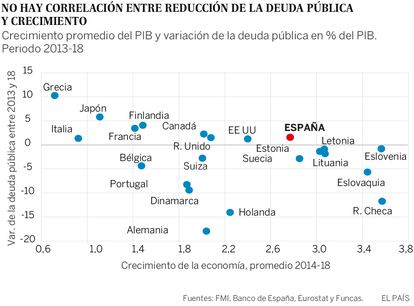

Espa?a dispone de ases en la manga para evitar el contagio í¬crecimiento elevado, banca relativamente saneada, menor endeudamiento que Italia, orientaci¿«n claramente europe¿¬staí¬. Pero la formulaci¿«n de unos nuevos presupuestos dentro de un plan cre¿¬ble de contenci¿«n de los desequilibrios ayudar¿¬a a apuntalar esa posici¿«n. En cualquier caso, la persistencia de un importante d¿Ğficit estructural podr¿¬a pasar factura. Hace tan solo una d¿Ğcada, Italia ten¿¬a niveles de deuda similares a los que conoce hoy nuestro pa¿¬s. Y pa¿¬ses tan distintos como Dinamarca y Portugal est¿ón logrando importantes avances en la correcci¿«n de los desequilibrios sin perjudicar el crecimiento (ver gr¿ófico).

El impulso expansivo hay que buscarlo m¿ós bien del lado del BCE, que deber¿¬a mantener condiciones de financiaci¿«n excepcionalmente favorables para familias y empresas durante los pr¿«ximos trimestres. Este es tambi¿Ğn el momento para revalorizaciones pactadas de salarios, en l¿¬nea con la productividad. As¿¬ se contendr¿¬a el frenazo del consumo privado.

De los informes divulgados esta semana por el FMI y el Banco Mundial, y anteriormente la OCDE, se pueden extraer dos mensajes para la econom¿¬a espa?ola. El primero es que las crisis de deuda no solo conduce a recesiones prolongadas en el tiempo, sino tambi¿Ğn a una agravaci¿«n de las desigualdades. El segundo, que la í░calidadí▒ de la pol¿¬tica fiscal cuenta. Los pa¿¬ses que invierten en capital humano generalmente consiguen un mejor rendimiento econ¿«mico y social que los que se muestran incapaces para financiar meras transferencias de renta.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.