Caixanova dise?¿« un plan en 2009 para reforzar su solvencia con las preferentes

Documentos internos ponen al descubierto la estrategia comercial de la caja

Las controvertidas participaciones preferentes eran un instrumento que Caixanova consideraba í░esencialí▒ para mejorar el coeficiente de solvencia de la entidad. Este tipo de acciones, que han sido calificadas como í░de alta complejidadí▒ por la Comisi¿«n Nacional del Mercado de Valores, se han convertido en la pesadilla de miles de ahorradores que no pueden recuperar el dinero que invirtieron en ellas, confiados en que se trataba de una especie de dep¿«sito que les permit¿¬a disponer de su dinero en cualquier momento.

?A trav¿Ğs de diversos documentos internos a los que ha tenido acceso EL PA?S puede comprobarse que la direcci¿«n de la entidad dise?¿« en 2009 un plan de actuaci¿«n en el que la venta de participaciones preferentes y la de obligaciones subordinadas a los peque?os ahorradores era un í░pilar b¿ósicoí▒. El objetivo era aumentar en un punto el coeficiente de solvencia y í░dotar de fortaleza financiera a la entidad para que siga manteniendo su robustez en relaci¿«n a la inversi¿«n crediticiaí▒.

Esta estrategia lleg¿« en un momento en el que ya hab¿¬a entrado en vigor una normativa europea que obligaba a realizar test de idoneidad a los posibles compradores de este tipo de productos financieros para evitar que se vendiesen a personas poco avezadas en los mercados. Sin embargo, las participaciones preferentes continuaron vendi¿Ğndose a todo tipo de ahorradores. Muchos de ellos han explicado que los directores y otros empleados de sucursales nunca les advirtieron de que invert¿¬an en un producto arriesgado y que podr¿¬an llegar a ver bloqueados sus ahorros, como ocurre en la actualidad.

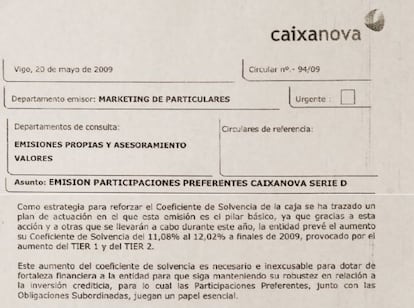

En mayo de 2009, el departamento de Marketing de Particulares de Caixanova enviaba una circular interna en la que se explicaba a los responsables de las sucursales la importancia de la emisi¿«n de participaciones preferentes, por valor de 130 millones de euros, que la entidad iba a lanzar ese mismo mes.

La entidad de ahorros? pidi¿« en 2009 que se realizasen tests a los inversores

La inversi¿«n m¿¬nima para los inversores se situaba en 1.000 euros, lo que confirma que se trataba de captar fondos de peque?os ahorradores. Entre los objetivos a cumplir con la emisi¿«n la circular cita: la dotaci¿«n de recursos propios de primera categor¿¬a, el cumplimientos de los ratios de solvencia, el sostenimiento de la inversi¿«n crediticia, la ampliaci¿«n de los l¿¬mites de concentraci¿«n de riesgos y la posibilidad de acometer proyectos estrat¿Ğgicos.

En[/EMPTYTAG] el documento adjunto a la circular se indica que para que los inversores puedan recuperar el dinero hay que solicitar que las participaciones sean ofrecidas en el mercado secundario en el que cotizan y í░se esperaí▒ que en el plazo de un mes pueda realizarse el desembolso de las mismas. En la pr¿óctica lo que ocurri¿« es que, hasta mediados del a?o pasado, los ahorradores recuperaban su dinero sin mayores problemas porque las participaciones que vend¿¬an eran colocadas a otros clientes. En los ¿▓ltimos meses ya ha sido imposible encontrar nuevos inversores lo que ha conducido a la situaci¿«n actual.

Seg¿▓n lo que se refleja en otros documentos consultados por EL PAIS, Caixanova pas¿« de no hacer especiales indicaciones sobre el tipo de clientes al que se deb¿¬a ofrecer este producto (circular de septiembre de 2004) a dar instrucciones concretas sobre el tipo de inversor al que deb¿¬a ofrecerse las participaciones preferentes (circular de mayo de 2009). Lo m¿ós probable es que la directiva europea que obligaba a no distribuir este producto a cualquier tipo de ahorrador haya tenido influencia en este cambio de actitud. En 2009 Caixanova aclaraba a sus empleados que era í░prudenteí▒ que los clientes no invirtiesen m¿ós del 20% de sus ahorros en un producto que calificaban como í░de riesgo medioí▒. Tambi¿Ğn se advert¿¬a de que el potencial cliente deb¿¬a realizar un test de idoneidad. A continuaci¿«n se indicaba que si el resultado del test era í░no convenienteí▒ se deb¿¬a informar al cliente sobre los riesgos de la operaci¿«n í░pudiendo el cliente seguir con la contrataci¿«n o no, tras la advertencia expresa de no convenienciaí▒.

Nadie advirti¿« de que los intereses de las preferentes no eran seguros

Parece evidente que estas instrucciones no se siguieron en muchos casos, ya que varios ahorradores que adquirieron preferentes en 2009 explicaron que nunca se les realiz¿« el citado test de idoneidad y que siempre se les dijo que podr¿¬an recuperar su dinero en cualquier momento que lo solicitasen.

De las indicaciones realizadas a los empleados se deduce que la direcci¿«n de la entidad nunca contemplo la posibilidad de que pudiesen dejar de pagarse los intereses correspondientes a las preferentes, tal y como sucede desde hace dos meses. í░El pago del inter¿Ğs est¿ó condicionado a que la caja obtenga un beneficio distribuible suficiente para efectuar el pago, lo cual siempre se ha cumplido a lo largo de la dilatada historia de Caixanovaí▒, indica la citada circular de 2004. Evidentemente, era dif¿¬cil prever entonces una crisis financiera como la actual, pero tampoco en las circulares emitidas en 2009 se hac¿¬a hincapi¿Ğ a los empleados para que advirtiesen a los clientes de las dificultades que pod¿¬a haber para cobrar los intereses o recuperar sus ahorros con rapidez.

El canje por acciones, opci¿«n con gran riesgo de p¿Ğrdida

Una de las grandes dificultades a la que se enfrentan los ahorradores atrapados en el corralitode las preferentes es saber qu¿Ğ camino deben de seguir para tratar de recuperar su dinero con los menores riesgos posibles. El anuncio esta semana de que la Fiscal¿¬a General va a presentar una demanda que re¿▓ne a medio centenar de afectados de Novagalicia Banco es uno de los caminos que se abren, pero no es el ¿▓nico: hay otros que se pueden seguir de forma individual.

Dositeo Amoedo, delegado en Galicia de la Asociaci¿«n Europea de Asesores Financieros (EFPA) explica que lo primero que hay que hacer es reclamar ante el servicio de atenci¿«n al cliente de la propia entidad. Si la respuesta no es positiva, se puede acudir al Banco de Espa?a y, en caso de que la soluci¿«n no satisfaga al ahorrador, entonces puede emprenderse la v¿¬a judicial.

Amoedo apunta que la soluci¿«n que da Novagalicia Banco de ofrecer un pr¿Ğstamo a los ahorradores que reclaman liquidez inmediata es í░la ¿▓nica posibleí▒ en estos momentos. Si la entidad resuelve la incertidumbre sobre su futuro, pueden emerger otras alternativas, como un canje del importe de las preferentes por acciones del propio banco. Esta soluci¿«n no est¿ó exenta de peligros. El delegado de EFPA explica que en marzo de este a?o Bankia ofreci¿« a los inversores de preferentes un canje por acciones. El 90% de los contactados la acept¿«, pero ahora las acciones han ca¿¬do de 3,30 a 1,60 euros.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.