Hipotecas y desahucios saltan de la calle al Congreso de los Diputados

El PSOE cede su turno en el Congreso a la Iniciativa Legislativa Popular Los expertos piden profundizar en las medidas de proteccišźn al endeudado que se debaten

El martes, el PSOE va a ceder su turno en el Congreso de los Diputados para que se vote cuanto antes si se toma en consideracišźn y, por tanto, si se debate o no, una Iniciativa Legislativa Popular (ILP) para modificar la dacišźn en pago, respaldada por mšąs de un millšźn de firmas, segšČn la Plataforma de Afectados por la Hipoteca. La promueve junto con otras asociaciones y sindicatos. Seršą a las cuatro de la tarde tras la toma en consideracišźn de otra ILP reivindicando la fiesta taurina.

Y esta semana se ha producido la comparecencia de expertos en el Congreso, acerca de las reformas hipotecarias y los desahucios. Es por lo menos la tercera, tras una comisišźn de vivienda en 2008 y una subcomisišźn en 2011, en dar audiencia a asociaciones ciudadanas.

Esta comparecencia se produce en la comisišźn de EconomšȘa y Competitividad, una semana despušŠs de que el ministro Luis de Guindos anunciara medidas para mejorar el funcionamiento del mercado hipotecario y proteger a colectivos vulnerables, en el marco del debate de enmiendas a la totalidad del proyecto de Ley de Medidas Urgentes para Reforzar la Proteccišźn a los Deudores Hipotecarios.

Las propuestas de Guindos demuestran que desde la šČltima comparecencia de expertos, algo ha cambiado. Son una ampliacišźn de las adoptadas en el Cšźdigo de Buenas Pršącticas y los dos reales decretos de medidas urgentes aprobados en marzo y noviembre de 2012 para admitir moratoria en el pago de las cuotas, la dacišźn en pago, reestructurar la deuda o conseguir la suspensišźn del lanzamiento, aplicables solo para colectivos muy vulnerables.

Fernando MšŠndez, exdecano del Colegio de Registradores es uno de los expertos que repite comparecencia y, a su juicio "el Gobierno ha seleccionado un grupo de afectados y toda seleccišźn es arbitraria y discriminatoria. A los mšąs dšŠbiles no les ayuda porque no compraron y para quienes perciben ingresos por debajo del mšȘnimo fijado ya es inembargable. Quienes firmaron sin pleno conocimiento de las consecuencias tendršąn que esclarecerlo en un juicio y si hay situaciones de necesidad se deben atender con medidas de polšȘtica social y no con medidas que deterioren las bases del sistema hipotecario en perjuicio de todos", explica.

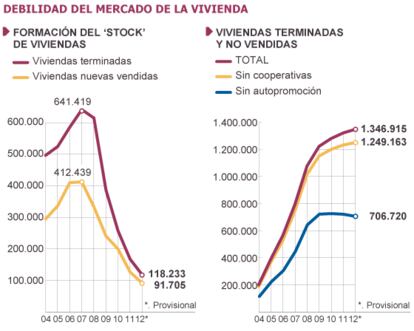

En la calle, en las tertulias y en los despachos se repite que se trata de combatir una situacišźn de desequilibrio y desigualdad, no de atentar contra el sistema hipotecario que ha permitido dar hipotecas a un amplio nšČmero de ciudadanos que en su mayoršȘa pueden cumplir con los pagos. La morosidad estšą en un 3,4%, segšČn la Asociacišźn Hipotecaria Espa?ola un 60% de la que se alcanzšź en la crisis del 94.

Y este porcentaje, si nos ce?imos solo a primera vivienda, no llegaršȘa ni al 1%, segšČn explicaba hace unos meses Edmundo RodršȘguez Achutegui. Un magistrado de los que, individualmente o a travšŠs de las juntas de jueces, han tomado postura a favor de una reforma del proceso de ejecucišźn hipotecaria y, en algšČn caso, de paralizar los desahucios, hartos de vivirlos en primera lšȘnea.

Con ser poca la morosidad, el volumen de gente afectada es mucho mayor que en anteriores crisis y su situacišźn, dramšątica. Y los afectados y movimientos como la PAH han evidenciado la situacišźn de desequilibrio e indefensišźn entre la entidad financiera y el deudor de buena fe. Desequilibrios que reconoce el propio ministerio de EconomšȘa.

No se trata de reducir garantšȘas sino de limar situaciones abusivas que han merecido el rechazo en las calles y fuera de nuestras fronteras. Pero el tiempo apremia. Y las šČltimas reformas hipotecarias en 2001 y 2011 volvieron a mejorar la posicišźn de las entidades financieras. "El lobby bancario es muy fuerte", se dice bajando la voz. Pero las movilizaciones en la calle empujan.

Espa?a no es tan singular

En el resto de los pašȘses europeos no se da el desequilibrio entre la banca y los endeudados, pero por lo demšąs Espa?a no ha sido un caso aislado como demuestra un estudio publicado en el šČltimo ejemplar de la revista Ciudad y Territorio, De la burbuja inmobiliaria a las ejecuciones hipotecarias que explica cšźmo se llego a esta situacišźn.

Primero fue la subida del precio, hasta un 404% en Irlanda entre 1987 y 2006, para caer en los siguientes a?os y esto se dio tambišŠn en pašȘses con mayor intervencišźn del Estado y una extensa presencia

del alquiler social. Un proceso que fue acompa?ado de continuas desregulaciones de los mercados financieros. En paralelo, el peso en el PIB de la deuda hipotecaria residencial aumentšź mšąs de 50 puntos entre 1999 y 2010. Y, a finales de 2008, casi toda Europa entršź en recesišźn y se produjo una fuerte restriccišźn crediticia. Aumentšź el paro, los impagos y las ejecuciones en muchos pašȘses. Entre finales de 2007 y finales de 2008 aumentšź el porcentaje de hipotecas con impagos de mšąs de tres meses un 253% en Espa?a y un 221% en EE UU.

Los autores ĄȘA. Etxezarreta, J. Hoekstra, K. Dol y Gala Cano Fuentes, vinculados a las universidades del PašȘs Vasco,Murcia y la Delft holandesaĄȘ aluden a que el impacto de la crisis financiera global se sufre en mayor o menor medida dependiendo del sistema de vivienda del pašȘs.

En cuanto al cršŠdito hipotecario en Espa?a, crecišź entre 1996 y 2007 un 738%. Y el destinado a compra de vivienda partišź de 100.000 millones en 1999 y superšź los 600.000 millones en 2008. El FMI venšȘa alertando de que la familia espa?ola superaba el sobreendeudamiento recomendable.

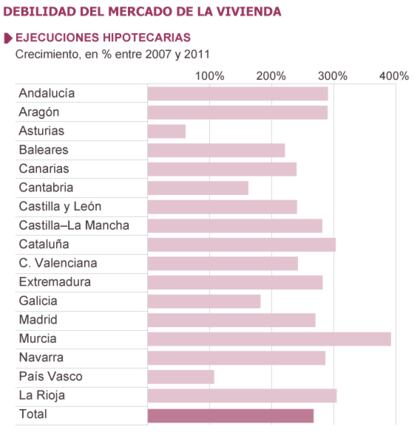

Desde 2007 se dispararon las ejecuciones inmobiliarias. Sumando alquiler y propiedad, se pasšź de menos de 26.000 en 2007 a las 93.600 de 2010. Los desahucios han ido en aumento pero con grandes divergencias en porcentaje: oscilan entre el 58% de Asturias y el 390% de Murcia.

Una de las conclusiones es que el volumen de ejecuciones hipotecarias estšą relacionado con el grado de estado de bienestar y la proteccišźn ante el riesgo de desempleo con subsidios mšąs o menos elevados. Solo unos pocos pašȘses han desarrollado polšȘticas especšȘficas para evitar los desahucios.

En Reino Unido existe un plan de rescate para hogares vulnerables. Y con alternativas como comprar la vivienda por un 90% del valor del mercado. Los autores concluyen que Espa?a necesita una legislacišźn hipotecaria mšąs igualitaria que descarte situaciones dramšąticas y un plan nacional de rescate de hipotecas. Propuestas no faltan.

Las reformas anunciadas la semana pasada por Guindos en el marco del proyecto de ley, incorporan medidas paliativas como que los jueces puedan minorar la deuda de las familia con el banco. Otra de ellas, reducir al 12% los intereses de demora. La situacišźn actual es que "a quien tiene una hipoteca a 30 a?os y deja de pagar dos cuotas, se les exige la totalidad a un interšŠs de demora del 20% o 30% y el procedimiento se dilata entre 12 y 16 meses. Esto hace que su deuda se encarezca en torno a un 30% en el momento en el que se dicta sentencia" explica MšŠndez, que propone intereses de demora similares a los de la ley de cršŠdito al consumo o la ley cambiaria del cheque, de 2 a 2,5 veces el interšŠs legal del dinero -menos de lo propuesto por Guindos- y revisar la base sobre la que se calcula que deberšȘa ser la de las cuotas que se han dejado de pagar o, en todo caso, las que vayan venciendo durante la duracišźn del juicio.

TambišŠn pide rebajar sustancialmente la fiscalidad de la dacišźn en pago o equipararla con la subasta. "Si en un procedimiento de ejecucišźn hipotecaria el banco se adjudica un piso porque ha encontrado un comprador, tanto la adjudicacišźn como la cesišźn a un tercero estšąn exentas de impuestos. Pero si llega a un acuerdo de dacišźn en pago con el deudor y busca alguien que compre el piso, la operacišźn se encarece un 20% o 25%", indica.

MšŠndez apuesta por incentivar que el deudor hipotecario, tras la ejecucišźn, pueda continuar como arrendatario dedicando el importe de lo que pague a la extincišźn del cršŠdito (anticresis). La banca acreedora pasa a ser el administrador y evita tener que provisionar de forma creciente, por el activo y el deudor no se queda en la calle. "La clave para que de resultado es que el Banco de Espa?a acepte que el pacto anticršŠtico no provisione", segšČn explica MšŠndez.

Otra compareciente en el Congreso, Francisca Sauquillo, del Consejo General de Consumidores, pidišź, segšČn Europa Press, una ley de quiebra familiar para hogares sobreendeudados, anšąloga a la del resto de pašȘses europeos. Desde 2005 se nos prometišź una ley de sobreendeudamiento familiar como la que existe en el resto de los pašȘses europeos.

Coincide de nuevo en plantear la dacišźn en pago, al igual que el magistrado Vicente Magro quien pidišź que se amplšȘen los supuestos en que la ley contempla la dacišźn en pago, en un encuentro organizado por la editorial Francis Lefebvre en el que anotšź que se contabilizan 526 desahucios al dšȘa entre locales y viviendas, en venta o alquiler.

La dacišźn en pago, antes anatema, se va generalizando para situaciones excepcionales y estšą en la base de la Iniciativa Legislativa Popular que lidera la PAH y que ha duplicado el nšČmero preceptivo de firmas para prosperar.

La abogada de la PAH, Ada Colau fue una de las comparecientes en el Congreso y su compa?ero de organizacišźn, Adrišą Alemany, destaca como a las presiones en la calle, se suman las de fuera de Espa?a y el papel activo de los jueces y lamenta que, como publicšź EL PA?S, no hayan sido escuchados. El PSOE ha pedido que se amplšȘen las comparecencias en el Congreso para dar cabida al magistrado JosšŠ MaršȘa Fernšąndez Seijo.

La citada ILP plantea algo a lo que se opone la Asociacišźn Hipotecaria Espa?ola, tambišŠn invitada al Congreso, y es que la dacišźn sea retroactiva. Y tambišŠn solicita la suspensišźn de las ejecuciones.

Y no agota todas las peticiones de la PAH. Alemany explica que cuando se redactšź hace un a?o y medio no existšȘa el banco malo, la Sareb, y por eso no demandaba que los pisos adjudicados a la banca se destinen al alquiler. Ą°Tenemos la oportunidad histšźrica de crear un parque de vivienda socialĄ±.

El magistrado Vicente Magro coincide en que el destino de las viviendas recuperadas por los bancos se destinen a este fin. Sugiere que se pacte el compromiso de que los ocupantes corran con los gastos de comunidad y fiscales del inmueble y reducir almšąximo la renta a pagar por la familia.

El debate estšą abierto pero ĄȘaparte de abordar una situacišźn de emergencia socialĄȘ tambišŠn se piden cambios que eviten que en cuanto vuelva la liquidez se repita el sobreendeudamiento.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.