Las canas revolucionan la economĻŠa espa?ola

El envejecimiento de la poblaciĻŪn impacta en todos los sectores, que se preparan para este segmento de clientes

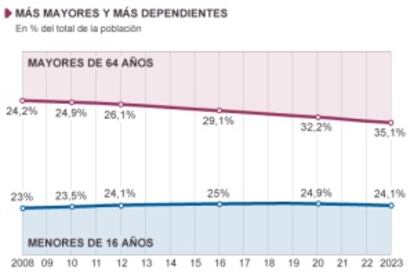

Ą°La demografĻŠa es destinoĄą. Lo escribiĻŪ hace mĻĒs de 200 a?os el filĻŪsofo francĻĶs Auguste Comte. Nos advertĻŠa de que el futuro del ser humano vive ligado a su comportamiento como especie. EstĻĒ anclado a sus nacimientos y defunciones. A la edad de su poblaciĻŪn. A sus movimientos. A la vida y, sobre todo, al discurrir del tiempo. La semana pasada, el Instituto Nacional de EstadĻŠstica (INE) presentaba las proyecciones demogrĻĒficas para Espa?a en la prĻŪxima dĻĶcada y esa fotografĻŠa positivada a cĻĒmara lenta nos revelĻŪ la imagen de una fuerte caĻŠda de la natalidad y un envejecimiento de la poblaciĻŪn, y por primera vez, desde la Guerra Civil, habrĻĒ mĻĒs defunciones que nacimientos. Todos seremos mĻĒs viejos. La esperanza de vida se irĻĒ alargando y en 2022 serĻĒ de 87 a?os para las mujeres y 81,8 para los hombres. Son 2,5 y 1,9 a?os mĻĒs que los que vivimos ahora. Y para entonces, en esta tierra habitada de pueblos distintos e historias diferentes, residirĻĒn 9,7 millones de personas mayores de 64 a?os, cerca de 1,5 millones mĻĒs que en la actualidad. De ellas, 23.428, centenarias, el doble de las que sumamos hoy. Tesoros nacionales.

En un paĻŠs en el que los minutos serĻĒn mĻĒs largos para todos, los ancianos revolucionarĻĒn la economĻŠa. Es, quizĻĒ, la fuerza de cambio social mĻĒs importante en la historia socioeconĻŪmica reciente de Espa?a desde que en los a?os setenta del siglo pasado se creara una clase media. Ą°Es una situaciĻŪn comparable y, ademĻĒs, opuesta. Esa clase fue fruto del baby boom [nacidos entre 1957 y 1977], y ahora vivimos la situaciĻŪn contraria, quienes crecen son los ancianos y no los ni?osĄą, reflexiona Carlos MartĻŠn, economista experto en demografĻŠa de Comisiones Obreras (CC OO). Y alerta: Ą°Una sociedad envejecida es una sociedad enfermaĄą. ?SerĻĒ asĻŠ? ?Enfermamos?

La situaciĻŪn de envejecimiento de Espa?a Ą°es irreversible, pero no es una catĻĒstrofeĄą. Esta es la primera frase que deja Antonio AbellĻĒn GarcĻŠa, investigador del Consejo Superior de Investigaciones CientĻŠficas (CSIC) y toda una referencia en estos asuntos. Ą°Si desaparece la forma de pirĻĒmide de poblaciĻŪn y se convierte en un pilar, no es un fracaso. Hablamos de un ĻĶxito, ya que demuestra que no fallecen tantos ni?os, adultos o adolescentesĄą. En el fondo, Ą°vivimos mĻĒs porque vivimos mejorĄą, sintetiza. Lo cual no quiere decir que miremos hacia otro lado, pues las cifras nos amenazan. A partir de 2023, el proceso de envejecimiento del paĻŠs se acelerarĻĒ porque comienza la jubilaciĻŪn del baby boom. Ą°Debemos ocuparnos intensamente de los temas de envejecimiento pero no tenemos que alarmarnos, ya que la alarma lleva a la sociedad por caminos equivocadosĄą, matiza el investigador.

Con mĻĒs preocupaciĻŪn o menos, la sociedad a la que vamos serĻĒ muy diferente, y, por eso, las empresas y la propia economĻŠa tendrĻĒn que adaptarse. El envejecimiento lo cambia todo o casi todo. Las finanzas, el consumo, los inmuebles, la industria farmacĻĶutica, la sanidad, el dise?o de productos, el sector del automĻŪvil, la tecnologĻŠa, el ocio. Con la mayor longevidad se ha ganado tiempo, y las organizaciones que sepan manejarlo tendrĻĒn una gran ventaja.

Paco Abad, director de la consultora aBest innovaciĻŪn social, narra que a las polĻŠticas de envejecimiento en la empresa les sucederĻĒ lo mismo que a las de Responsabilidad Social Corporativa (RSC). ?Lo recuerdan? Tardaron en implantarse, sin embargo, cuando empezĻŪ el boom llegaron de forma vertiginosa. Esto ocurrirĻĒ, segĻēn calcula Abad, en tres o cinco a?os. Porque el mayor tiempo de vida de los espa?oles se ha convertido en una gran oportunidad de negocio si se logran respuestas a los desafĻŠos. Por ejemplo, abaratar los productos y servicios bĻĒsicos para que sean asequibles con unas pensiones cada vez mĻĒs bajas; mejorar el dise?o de los envases de muchos artĻŠculos con el fin de que resulten manejables; favorecer la vida autĻŪnoma en el hogar y adaptar viviendas, infraestructuras de transporte y espacios pĻēblicos.

El 67% de los ancianos compra mĻĒs de una vez cada semana

En el fondo, la edad arroja dos guantes al mundo de la empresa. La necesidad de crear nuevos productos y servicios que den contestaciĻŪn a este envejecimiento y, a la vez, concebir una manera diferente de gestionar la vida laboral de sus plantillas. Las organizaciones deben entender que Ą°hacerse mayor es la base de la existencia humana y una oportunidad Ļēnica para mezclar la energĻŠa de los jĻŪvenes y la sabidurĻŠa de los adultos mayoresĄą, observa Enrique Alcat, profesor de IE Business School. Y a?ade: Ą°Es inadmisible acabar con la vida laboral de una persona a los 55 a?osĄą.

Estamos, pues, obligados a prestar atenciĻŪn a la radiografĻŠa de este nuevo joven que llega a Espa?a. Tiene unos ingresos estables a travĻĶs de las pensiones ĄŠlo que le convierte en un buen consumidor potencialĄŠ, se encuentra mejor preparado laboralmente que sus antecesores y, por lo general, se siente sano y activo. Incluso, hay quien, como Jordi Rifa, director de industria de la consultora Everis, revela el nacimiento de lo que llama Ą°la cuarta edadĄą (mayores de 80 a?os). Ą°Un cliente y un nicho de mercado especĻŠfico, de gran calado para las empresas y con unas necesidades diferentesĄą, dictamina el analista.

El comercio toma nota

Esas necesidades distintas ya se dejan sentir en los lineales del supermercado. La gran distribuciĻŪn ha interiorizado el profundo efecto que tiene el envejecimiento en los productos de consumo. ?CĻŪmo va a manejar una persona mayor esos enormes detergentes, lavavajillas o champĻēs que pesan un quintal? Ą°Los artĻŠculos serĻĒn livianos, mĻĒs fĻĒciles de abrir, con tipografĻŠas grandes, transportables con sencillez y acorde a las cantidades que consumenĄą, desgrana VĻŠctor Mirabet, consejero delegado de la consultora Coleman CBX. Ą°Es una revoluciĻŪnĄą.

La transformaciĻŪn ha empezado ya por ofrecer a los ancianos productos con ese componente bio o saludable. La consultora Nielsen se ha interesado por este tema y ha firmado un estudio, El mercado sĻĶnior, cada vez son mĻĒs, en el que ha pedido la opiniĻŪn a los mayores de 55 a?os. Ellos cuentan que cada vez consumen menos bebidas alcohĻŪlicas y mĻĒs productos ricos en calcio. El trabajo tambiĻĶn revela que el 90% ve casi todos los dĻŠas la televisiĻŪn, y el 67% sale a comprar mĻĒs de una vez a la semana. Excelentes pistas para crear una estrategia de marketing.

Y siguiendo el lineal llegamos a los bancos y el dinero. Los ancianos de la prĻŪxima dĻĶcada exigirĻĒn unas finanzas distintas. Ą°Es un inversor mĻĒs activo, posee mayores conocimientos financieros [escĻĒndalos como las preferentes han forzado ese aprendizaje] y opera a travĻĶs de InternetĄą, describe Carlos Trevijano, socio especializado en finanzas de KPMG.

La distribuciĻŪn ha empezado a ofrecerles productos bio y saludables

Por eso, un mercado de casi diez millones de personas no ha pasado desapercibido para los bancos, y algunos, los mĻĒs innovadores, dise?an estos dĻŠas productos para esta poblaciĻŪn. Bankinter es uno de ellos, y aunque en el competitivo mundo financiero manda la discreciĻŪn, su arquitectura bien podrĻŠa transitar por instrumentos que produzcan rentas genĻĶricas o fondos de inversiĻŪn que distribuyan dividendos. Pues para las entidades es un nicho goloso.

Ą°Los clientes de edad avanzada son los que mĻĒs patrimonio acumulan y demandan mayores servicios de asesoramientoĄą, resume Santiago GarcĻŠa, responsable de productos de inversiĻŪn de Citi. Otra caracterĻŠstica que comparte este inversor maduro es Ą°la aversiĻŪn al riesgoĄą, apunta Juan Esquer, socio del banco GBS Finanzas. Pero este perfil muta y evoluciona.

Sostiene Ricardo GonzĻĒlez, director comercial de Mutuactivos, la gestora del Grupo Mutua Madrile?a, que parece probable que cambie el tipo de instrumentos en los que invierten los espa?oles de mayor edad. Ą°Hasta ahora concentraban las inversiones en productos garantizados y de renta fija con el objetivo de preservar el capital. Si se comienza a ahorrar antes y, ademĻĒs, se dispone de ese dinero mĻĒs tarde a travĻĶs de rentas temporales o vitalicias, quizĻĒ deberĻŠamos incrementar el riesgo usando instrumentos como los planes de pensionesĄą. El deseo del Gobierno de rebajar un 30% las comisiones de estos activos puede ser un buen aliciente.

De todas formas habrĻĒ que ser mĻĒs creativo que antes, ya que el principal producto financiero pensado solo para los ancianos fueron las hipotecas inversas (permite a los mayores de 65 a?os cambiar su piso por una renta periĻŪdica y seguir viviendo en su casa hasta el fin de sus dĻŠas), y no han funcionado. Tal vez porque los hijos o nietos no quieren prescindir de ese patrimonio familiar. Y tampoco parece que cuaje la Bolsa. Solo el 10% de los clientes de la agencia bursĻĒtil IG Markets supera los 60 a?os.

Cuando el hogar es hostil a ciertas edades

Y junto a las finanzas, quizĻĒ sea el sector inmobiliario el que notarĻĒ con mĻĒs intensidad la nueva demografĻŠa. Cada vez encontramos mĻĒs ancianos viviendo en soledad, y esa sensaciĻŪn de que la casa se cae encima, segĻēn dicen los sociĻŪlogos, aumentarĻĒ cuando pase la crisis. Ahora se mitiga porque muchos hijos continĻēan viviendo en el hogar. Pero, con el tiempo, la casa dejarĻĒ de estar encendida y la vivienda se verĻĒ que resulta inapropiada. FallarĻĒ el tama?o, los equipamientos, y para entonces, la incomodidad (enchufes fuera de altura, fregaderos y ba?os no adaptados, ni dise?ados para adultos mayores; suelos que deslizan, carencia de ascensores, ausencia de insonorizaciĻŪn...) resultarĻĒ evidente. Esto facilita la entrada de una potente industria de la domĻŪtica y la rehabilitaciĻŪn. Tanto dentro como fuera del hogar.

Ą°SerĻĒ necesaria la rehabilitaciĻŪn integral de barrios enteros y no solo en el centro de la ciudad, sino tambiĻĶn en la periferia, localidades que tienen un parque de viviendas muy antiguo que no cumple con las condiciones mĻŠnimas que necesitan las personas para vivir, muchas de ellas mayoresĄą, prevĻĶ Carlos Smerdou, consejero delegado de Foro Consultores.

Pero este negocio, que tambiĻĶn puede trasladarse a la segunda residencia, tanto para ancianos espa?oles como extranjeros, y que podrĻŠa descargar una lluvia millonaria sobre el magullado ladrillo, tiene que saber leer la idiosincrasia de esta poblaciĻŪn. Ą°Hay que evitar los guetos. No tienen ĻĶxito. Los mayores, al menos los espa?oles, valoran las redes sociales. No quieren un barrio de ancianos. Por tanto, ?ojo! con las ciudades residenciales, al estilo estadounidense, solo para viejosĄą, advierte Antonio AbellĻĒn GarcĻŠa, del CSIC.

Los bancos se vuelcan en un sector de 10 millones de personas

Los ancianos huyen de los espacios asfixiantes y, apoyados en esa mayor duraciĻŪn de la vida, reclaman atenciĻŪn. Por eso, todo lo relativo a la dependencia tiene posibilidades, una vez que los sucesivos recortes de la AdministraciĻŪn la hayan desangrado. Lo que iba a convertirse en el cuarto pilar del Estado de bienestar se diluye o lo diluyen. En 2013, el nĻēmero de personas atendidas se ha reducido en mĻĒs de 15.000. Hay urgencia y necesidad.

Y como una respuesta a esa precariedad y frustraciĻŪn entra en juego la Ą°nueva familiaĄą. Estas son las dos palabras que emplea para nombrarla Gerardo Meil, autor del estudio IndividualizaciĻŪn y solidaridad familiar (FundaciĻŪn La Caixa). En este espacio familiar, ambos cĻŪnyuges tienen trabajos remunerados y, como mĻĒximo, dos hijos. Al disponer de poco tiempo, cuidan a sus ancianos de Ą°una forma teledirigidaĄą, admite el experto. Por eso delegan en centros asistenciales privados o en profesionales que acuden a casa.

Poco extra?a, pues, que la salud, segĻēn comenta Nielsen, se haya convertido en la primera preocupaciĻŪn de los ancianos espa?oles. LĻŪgico. TambiĻĶn la lĻŪgica impone que la propensiĻŪn a consumir medicamentos aumenta con la edad y con la esperanza de vida. Estas dos situaciones reman a favor de la industria farmacĻĶutica, que siente el negocio.

Ą°El 60% de todo el consumo farmacĻĶutico procede de los mayores de 65 a?osĄą, puntualiza Pedro Luis SĻĒnchez, director del departamento de Estudios de Farmaindustria. TambiĻĶn llegan, ahonda un informe de la gestora Fidelity, buenas noticias para los fabricantes de medicamentos genĻĶricos, distribuidores de fĻĒrmacos y aseguradoras de salud, no solo por el envejecimiento, sino debido a los esfuerzos de los Gobiernos por controlar la presiĻŪn sobre los costes de los sistemas sanitarios pĻēblicos.

Sin embargo, despuĻĶs de todo este relato lleno de nĻēmeros y palabras, el inexorable envejecimiento nos conduce a lo relevante: las personas. Y al igual que vivimos un cambio demogrĻĒfico debe haberlo en la sociedad espa?ola para comprender que los ancianos son tesoros nacionales. Desde 1966, en JapĻŪn, un paĻŠs con unos habitantes tambiĻĶn cargados de a?os, el tercer lunes de septiembre se celebra el Keiro no Hi (DĻŠa del Respeto a los Ancianos). Un recordatorio del valor de lo que todos ĄŠsi el destino nos lo permiteĄŠ seremos algĻēn dĻŠa.

La dificultad de hacer planes sin dinero

Es como trazar la cartografĻŠa de un desastre. La corredurĻŠa de seguros March JLT ha calculado cuĻĒles serĻĒn las pensiones mĻĒximas en tres dĻĶcadas distintas, y sus cifras parecen tener clavadas una astilla de hielo en el corazĻŪn. Apunten los a?os y las percepciones. En 2023, la pensiĻŪn tope tendrĻĒ el mismo poder adquisitivo que una de 1.628 euros hoy en dĻŠa; durante 2033, de 1.097 euros, y en 2043 tocarĻĒ fondo con 887 euros. Y para entonces estaremos mĻĒs solos. Porque si la econometrĻŠa lleva razĻŪn, el Fondo de Reserva, ese colchĻŪn al que el Estado recurre cuando los ingresos de los empleados activos no cubren los costes de las pensiones, "desaparecerĻĒ en 2019 o 2020", augura ?lvaro Monterde, experto en previsiĻŪn social del brĻŪker asegurador. Y pese a que otros analistas, como la gestora Mutuactivos, no den fecha, sĻŠ hablan de "agotamiento". CĻŪmo no va a estar cansado, si vivimos en los nĻēmeros rojos.

Al cierre de 2012, las cotizaciones de los trabajadores, que son las que financian a los pensionistas, sumaron 90.549 millones de euros, mientras que las pensiones contributivas costaron 103.514 millones. La mayor esperanza de vida, la baja tasa de natalidad y el retraso a la hora de acceder al mercado laboral rompen el equilibrio entre ingresos y costes. Y como los nĻēmeros no salen hay que disponer de la "hucha de las pensiones". Aunque mengue.

En 2012 habĻŠa 63.008 millones de euros, y este ejercicio la AdministraciĻŪn habrĻĒ sacado 11.648 millones del Fondo. O sea, quedan 51.360, a los que habrĻŠa que sumar los intereses de la deuda pĻēblica en la que invierte este instrumento. En total, unos 53.000 millones de euros. En esta situaciĻŪn, el Gobierno fĻŠa el equilibrio a que Espa?a empiece a crecer. "Pero estĻĒ por ver si la intensidad de la recuperaciĻŪn econĻŪmica puede compensar aumentos del gasto de las pensiones como los que se dan estos dĻŠas", reflexiona JosĻĶ Luis MartĻŠnez, economista jefe de Citi.

Mientras se despejan las dudas, el coste de esta partida ya representa el 10,7% del PIB del paĻŠs y los analistas buscan soluciones. Jaime Sol, socio de People Services de KPMG, prevĻĶ que ganarĻĒ peso la previsiĻŪn social a travĻĶs de los planes de pensiones de empresa y los individuales. Otros expertos plantean un factor de sostenibilidad que incluya la esperanza de vida y la relaciĻŪn entre ingresos y gastos del sistema de pensiones. Propuestas, por cierto, que llevan la demografĻŠa en contra. Porque las proyecciones del Instituto Nacional de EstadĻŠstica (INE) para el periodo 2013-2023 advierten de que en la franja de 22 a 66 a?os se perderĻĒn 3.151.506 personas, y a la vez aumentarĻĒn los mayores de 66 a?os, que aportan 1.288.620 individuos. Es un futuro en el que crecen las clases pasivas y se desmoronan las activas. Negro porvenir.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma