La venta de crĘŽdito crecerĘó un 70%

Los fondos comprarĘón 50.000 millones de deuda financiera europea en 2014

Cushman & Wakefield anticipa la consolidaciʫn del mercado de venta de deuda inmobiliaria financiera en Europa. Las transacciones realizadas durante el primer trimestre de este a?o sumaron 30.000 millones de euros, tanto como en todo 2013.

La consultora inmobiliaria prevĘŽ al cierre de 2014 unas ventas de casi 50.000 millones de euros de deuda bancaria inmobiliaria, un 70% mĘós que en el ejercicio pasado. "Anticipamos que 2014 serĘó el a?o de mayores ventas de este mercado durante la crisis. La actividad es frenĘŽtica", asegura Federico Montero, socio director de Venta de CrĘŽditos Corporate Finances para EMEA de Cushman & Wakefield y coautor del informe European Real Estate Loan Sales Market.?

Los cinco mayores compradores han sido Lone Star (por valor de 12.932 millones de euros), Cerberus (5.625 millones), CarVal Investors (3.219 millones), Deutsche Bank (1.763 millones) y Oaktree Capital (1.251 millones de euros).

Los bancos estadounidenses han vendido, tradicionalmente, sus carteras de deuda inmobiliaria mala, pero esto es algo que era inusual en Europa. La crisis ha instalado esta actividad en el viejo continente ya que los bancos han superado los lʬmites de riesgo tolerados por las autoridades europeas. "Este mercado ha llegado para quedarse, y dentro de unos a?os rondarĘó los 15.000 millones anuales", prevĘŽ Oriol Barrachina, Partner Director de Cushman & Wakefield Espa?a, que recuerda que en la deuda vendida por los bancos tambiĘŽn hay activos inmobiliarios de calidad.

Cushman & Wakefield estima que el volumen del riesgo por activos financieros inmobiliarios da?ados en Europea serĘó de bastantes billones. Pero, para concretarlo falta que todas las grandes entidades afloren su cartera mala. En Espa?a, el Santander es de los gigantes que sʬ ha hecho sus deberes.

El futuro darĘó muchas noticias y Cushman & Wakefield anticipa la ruta. La Sareb, tardarĘó unos ocho a?os en vender su deuda, que hoy asciende a 50.000 millones de euros

(98% es residencial con 80% en crʎditos y 20% en activos) pero podrʬa aumentar.

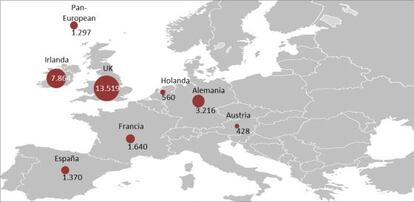

Irlanda y Gran Breta?a lideran este tipo de ventas que suponen el 72% de la actividad europea en lo que va de a?o, tras llevar tres a?os vendiendo este tipo de activos y les quedarʬan tres mĘós. En el caso de Alemania son dos los a?os comercializando fallidos inmobiliarios, y culminarĘó el proceso en diez a?os, previsiblemente. Holanda estĘó creando su banco malo, que se prevĘŽ tan activo como el espa?ol. Ni Italia ni Francia han creado bancos malos. Se espera que los bancos realicen las ventas de forma directa, y poco a poco.

Los fondos oportunistas estadounidenses estĘón muy activos en este nuevo mercado europeo, formado por crĘŽditos fallidos o subestĘóndar (al dʬa en el pago pero con riesgo de mora), y por embargos. Mientras que la banca europea han colmatado su tradicional actividad de reestructurar los crĘŽditos y trabajar con el deudor para salvar los activos. Los nuevos ratios de capital y solvencia exigidos por Bruselas no les dejan otra opciĘ«n que vender.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.