La economĻŠa de la UE se estanca a pesar del tirĻŪn de Alemania

El PIB del euro crece el 0,2% hasta marzo, por debajo de lo previsto La economĻŠa espa?ola avanza el 0,4%, el doble que la media

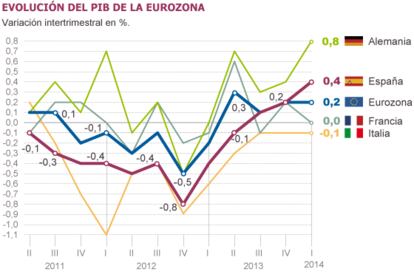

Alemania se financia a tipos de interĻĶs histĻŪricamente bajos, presenta tasas de paro mĻŠnimas y crece a todo tren: con razĻŪn BerlĻŠn, que hizo los deberes en su dĻŠa, no quiere cambios en la polĻŠtica econĻŪmica continental y sigue empe?ĻĒndose en convertir la crisis en un cuento moral. La eurozona cerrĻŪ el primer trimestre con un crecimiento pĻŠrrico, del 0,2%, que prĻĒcticamente solo se explica por el tirĻŪn de la locomotora alemana. La fractura Norte-Sur empieza a transformarse en una enorme brecha entre Alemania, que crece el 0,8%, y casi todos los demĻĒs: con el recetario germĻĒnico de recortes y reformas, dos de sus satĻĶlites ĄŠHolanda y FinlandiaĄŠ presentan ya graves problemas, Francia e Italia vuelven a engatillarse con un peligroso estancamiento, y en el Sur solo Espa?a levanta cabeza. Y con dudas: el PIB espa?ol cerrĻŪ con un alza del 0,4% hasta marzo, por encima de la media, aunque la mitad de ese avance viene de haber guardado facturas del sector pĻēblico en el cajĻŪn a finales de 2013, que han salido a relucir ahora en forma de un mayor consumo pĻēblico.

Los datos trimestrales anunciados este jueves por Eurostat (la oficina estadĻŠstica europea) son peores de lo esperado y cuentan esa doble historia de Alemania y el resto. Y vienen asĻŠ a dificultar la tarea del BCE, obligado a mover ficha en junio pero cada vez mĻĒs consciente de que el paquete de medidas que prepara no puede ser plato del gusto de BerlĻŠn.

Con la gran excepciĻŪn de Alemania ĄŠy de alguna otra economĻŠa de menor calibreĄŠ, la Gran RecesiĻŪn europea va mudando lentamente de piel para convertirse en un largo estancamiento plagado de sombras y coronado con un paro incapaz de bajar de las alturas. Pese a que Bruselas ha suavizado la austeridad, esa polĻŠtica ha dejado una huella profunda. Varios socios (BĻĶlgica, Finlandia, Holanda) preparan nuevos y ambiciosos tijeretazos, a la vista de que la primera ronda no dio los resultados previstos. Francia e Italia, ademĻĒs, han activado una dura agenda de reformas, que en el caso francĻĶs incluye la congelaciĻŪn de sueldos pĻēblicos, pensiones y prestaciones. Eso hace improbable el despegue de un continente lastrado por una enorme deuda, un euro fuerte como una roca y una inflaciĻŪn en zona de peligro desde hace medio a?o.

La crisis va por barrios. Alemania acelerĻŪ mĻĒs de lo previsto en los tres primeros meses del a?o, con un impulso del 0,8% que compensa el inesperado estancamiento de Francia y la recaĻŠda de Italia, que vuelve a territorio ligeramente negativo y es ya el principal dolor de cabeza del euro. La demanda domĻĶstica alemana empieza a tirar y neutraliza el desfallecimiento del sector exterior, afectado por la desaceleraciĻŪn en los emergentes y el encefalograma plano del resto de Europa. Fuera de Alemania hace mĻĒs frĻŠo. A menos de dos semanas de las elecciones europeas, al riesgo puramente econĻŪmico de una salida de la crisis frĻĒgil y dispar se le superpone un cada vez menos difuso riesgo polĻŠtico, con los populismos al acecho tanto en ParĻŠs (el Frente Nacional lidera las encuestas) como en otras capitales.

La mitad del avance del PIB espa?ol? viene de haber guardado facturas del sector pĻēblico en el cajĻŪn a finales de 2013

Los inversores son optimistas desde hace semanas; los ĻŠndices de confianza mejoran; Espa?a, Irlanda y Portugal acaban de salir de sus rescates, e incluso el paro da tĻŠmidos signos de esperanza. Y sin embargo el horizonte no se aclara. El FMI acaba de elevar al 25% la probabilidad de deflaciĻŪn en Europa. La banca se enfrenta a un a?o de exĻĒmenes que puede deparar sorpresas en Italia, Francia y quizĻĒ algĻēn otro paĻŠs. Ą°Las perspectivas para Alemania son estupendas, aunque para los demĻĒs los tonos son grisesĄą, indican fuentes de Bruselas. Un tercio de los paĻŠses del euro presentan retrocesos del PIB en el primer trimestre, y es probable que la mitad de la eurozon haya iniciado el a?o en zona recesiva, si los datos de Eurostat confirman la tendencia negativa de los Ļēltimos trimestres en Irlanda, Grecia y Croacia.

La buena noticia es que los mercados no se dan por enterados. Los intereses de la deuda estĻĒn a niveles histĻŪricamente bajos en varios paĻŠses por las promesas del BCE y por la llegada de capitales desde los emergentes y Rusia. Aunque es lĻŠcito dudar de ese panorama de brillantes colores: los mismos mercados dieron palmaditas en la espalda del euro en los a?os de bonanza justo antes de sobrerreaccionar en sentido contrario cuando explotĻŪ Grecia. Las elecciones examinan ahora el estado de ĻĒnimo europeo: los manuales dicen que el PIB de los tres trimestres anteriores a los comicios es clave. La eurozona no sale de la zona cero: ha crecido apenas el 0,1%, el 0,2% y el 0,2% en ese periodo, aunque la incidencia de esa mĻĶtrica sobre el 25-M es cualquier cosa menos clara.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma