El cršŠdito resucita para el peque?o empresario

El flujo de dinero hacia las pymes ha aumentado en lo que va de a?o Sin embargo, ašČn pagan los pršŠstamos un 54% mšąs caros que sus competidores alemanes

El de Daniel Morales es uno de esos cršŠditos que se perderšą entre los miles de datos estadšȘsticos de los pršźximos meses. Hace pocos dšȘas obtuvo la segunda parte de un pršŠstamo de 12.000 euros para Publitur IntegraMadrid, una peque?a empresa de servicios publicitarios y gušȘa de Madrid que gestiona šŠl solo, un autšźnomo de 40 a?os, con la colaboracišźn de trabajadores free lance. Paga al banco Sabadell, segšČn cuenta, un interšŠs muy cercano a la media del 4,59% que asumen las pymes espa?olas.

Sirve de ejemplo para ilustrar que el grifo del dinero prestado ha empezado a fluir en los šČltimos meses, aunque sigue caro: una pyme del cinturšźn industrial de Barcelona lo estšą pagando, de media, un 54% mšąs caro que una competidora suya de la ciudad alemana de Duisburgo. Y, aun asšȘ, ha mejorado. Es lo que dicen los šČltimos datos estadšȘsticos del Banco Central Europeo (BCE), correspondientes a junio, y es lo que se puede concluir tras hablar con Morales. Ą°SšŠ que estšą difšȘcil, pero yo presentšŠ un plan de negocio que estšą bien y no me costšź mucho, dentro de poco pediršŠ mšąs para una aplicacišźn de mšźvilĄ±, explica, confiado en no tener problemas para el siguiente paso.

Este tipo de pršŠstamos de menos de un millšźn de euros, que son lo que suelen pedir las pymes, llegaron en junio a su nivel mšąs barato desde 2011 para los espa?oles, segšČn el BCE. Y el volumen de cršŠdito nuevo para estos ha aumentado un 10% en ese mismo mes respecto a junio de hace un a?o, segšČn recoge el Banco de Espa?a. La mejora de los mercados financieros, en definitiva, ha empezado a calar en las empresas, aunque tarde y tšȘmidamente.

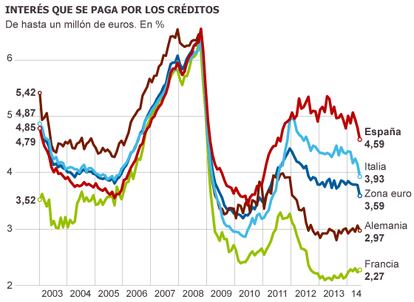

El abaratamiento se ha dado en el conjunto de la zona euro. Pero las diferencias siguen siendo odiosas: un empresario del cinturšźn rojo de Barcelona paga de media un 28% mšąs por un cršŠdito que el promedio de cualquiera de sus competidores en la zona euro. Aunque tambišŠn en eso ha habido mejora: en lo peor de la crisis financiera, la diferencia con los alemanes llegšź a ser el doble. Ahora, los espa?oles pagan una media del 4,59% (medio punto menos que hace justo un a?o) por un pršŠstamo que en Alemania cuesta un 2,97%.

Solo los pašȘses rescatados tienen intereses mšąs altos que Espa?a

Espa?a sigue siendo hoy por hoy el pašȘs mšąs caro para que un peque?o empresario se financie, solo superado por los rescatados Portugal, Grecia, Irlanda, Chipre o Eslovenia. Y es donde mšąs diferencia de coste hay entre grandes y medianas empresas. Ą°Hay que tener en cuenta que parte de ese sobre coste no se debe a la fragmentacišźn del mercado financiero europeo, sino a los fundamentos de la economšȘa. Si la tasa de morosidad en Espa?a es mšąs elevada, parte del sobrecoste que pagan se debe a la prima de riesgo que cobra la banca para cubrir el mayor riesgoĄ±, explica JoaqušȘn Maudos, catedršątico de Fundamentos de Anšąlisis Econšźmico de la Universidad de Valencia, especializado en el sector financiero.

Porque la empresa espa?ola parte de un nivel de endeudamiento muy elevado. Maudos ha realizado un estudio para el BBVA y el Ivie y se ha topado con que, del total de la deuda empresarial espa?ola, el 36% estšąn en manos de negocios vulnerables, es decir, cuyos gastos financieros superan a sus ingresos netos. En Alemania, por ejemplo, las firmas en esta misma situacišźn acumulan mucho menos porcentaje de la deuda total, un 11%, mientras que Italia el 34%. Ademšąs, una de cuatro compa?šȘas en Espa?a necesita el beneficio de 10 a?os para devolver sus pršŠstamos, el doble de la media europea.

La tendencia de los šČltimos meses, no obstante, es de mejora, como lo relata el empresario madrile?o y como lo demuestran los šČltimos sondeos del BCE, en el que tanto bancos como pymes espa?olas responden que las condiciones de accedo al cršŠdito han mejorado. Pero Daniel Morales tiene claro lo que quiere a medio y largo plazo y eso es lograr otras všȘas de financiacišźn. Ą°Mi objetivo es fortalecer la marca, crecer y obtener inversores privadosĄ±, recalca. Otra batalla pendiente para las pymes es reducir su dependencia de la financiacišźn bancaria.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma