Condenados a crecer menos

El avance potencial de las economĻŠas avanzadas y emergentes se reduce El FMI potencia en su discurso los estĻŠmulos fiscales e inversiĻŪn pĻēblica

Uno de los temores mĻĒs confesados en pĻēblico y en privado estos dĻŠas en Washington es que quizĻĒ el mundo no pueda ya esperar un final de crisis al uso, y que la normalidad econĻŪmica sea a partir de ahora la de unos paĻŠses menos dinĻĒmicos, menos ricos. ?Y si sencillamente las economĻŠas ya no pueden volver a crecer como antes? En el enorme edificio que hay situado en el cruce de las calles 19 y la H, el cuartel general del Fondo Monetario Internacional (FMI), el nuevo fantasma del estancamiento secular para las economĻŠas avanzadas es un fenĻŪmeno antipĻĒtico que los economistas definen como un periodo, no de un siglo, pero sĻŠ muy prolongado de bajo crecimiento y alto desempleo.

En la economĻŠa se mide lo que un paĻŠs crece o decrece ĄŠque son esos porcentajes que suelen llenar las hojas de cĻĒlculo de los departamentos de estudiosĄŠ. Pero se puede medir tambiĻĶn lo que ese paĻŠs podrĻŠa avanzar si pusieran en marcha todos los recursos disponibles. Y este crecimiento potencial ha caĻŠdo tanto en economĻŠas emergentes como desarrolladas por el progresivo envejecimiento de la poblaciĻŪn y una productividad mĻĒs lenta.

El Fondo lanza la alerta en su informe: Ą°Las grandes economĻŠas desarrolladas, sobre todo JapĻŪn y la zona euro, podrĻŠan afrontar un periodo de estancamiento secularĄą. Larry Summers, antiguo secretario del Tesoro estadounidense y frecuente visita a ese cuartel del FMI, azuzĻŪ este fantasma el pasado noviembre en una conferencia bastante cĻĶlebre que pronunciĻŪ en el Fondo y que todo el mundo cita estos dĻŠas. El jueves lo repitiĻŪ en una de las mesas redondas paralelas y apuntĻŪ a la zona euro: Ą°Lo que estĻĒ pasando en Europa no funciona, y lo que siguiĻŪ en JapĻŪn fueron 15 a?os de deflaciĻŪn y crecimiento funestoĄą, dijo.

El miedo al parĻŪn permanente ha calado en una instituciĻŪn tradicionalmente alĻĶrgica a los desequilibrios de las cuentas pĻēblicas, pero que cumple 70 a?os de vida con una enmienda a la totalidad sobre lo que esperaba de esta recuperaciĻŪn y que se ha convertido a?o a a?o en una firme defensora de la inversiĻŪn pĻēblica como motor del empleo, para sorpresa de los veteranos del lugar.

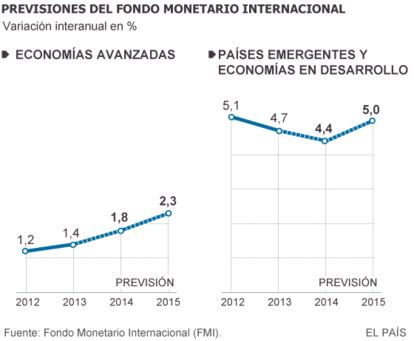

En las economĻŠas emergentes el pronĻŪstico es que el crecimiento potencial sea un 1,5% mĻĒs bajo que en 2011. Y en las avanzadas, el llamado output potencial ha pasado una media anual del 2,5% en el del periodo 1996-2003 a un 1,6% entre 2004 y 2011. Y es que la vieja Europa es cada vez mĻĒs vieja: el pasado enero el 18% de los ciudadanos de la UE tenĻŠa mĻĒs de 65 a?os y las proyecciones de la ComisiĻŪn Europea dicen que 2060 casi un tercio de los europeos tendrĻĒ, al menos, 65 a?os, lo que, grosso modo, significa pasar de cuatro a dos personas en edad de trabajar por cada jubilado. Se suma el tambiĻĶn vetusto problema de la productividad: en la zona euro avanzĻŪ una media anual del 1,1% entre 1997 y 2013, tomando como baremo la riqueza por hora trabajada, mientras que en EE UU lo hizo un 1,8%, segĻēn un informe de Jordi Gual, economista jefe de La Caixa.

Pero en la mayor economĻŠa del mundo tampoco estĻĒn demasiado tranquilos con la evoluciĻŪn de su productividad. La que incluye todos los factores ĄŠes decir, que no depende de aumentar las horas trabajadas ni el capital fĻŠsicoĄŠ aumentĻŪ 0,3% en EE UU en 2013, la peor ganancia desde 2009, segĻēn las estadĻŠsticas de Empleo. El crecimiento potencial que el Fondo estima para EE UU estĻĒ en el 2%.

Ą°La polĻŠtica fiscal estadounidense ha sido muy dura, mientras que habĻŠa estĻŠmulos monetarios, de forma que ha habido un crecimiento decente, pero sin inflaciĻŪn, no ha ido mĻĒs allĻĒ del crecimiento potencialĄą, apunta ?ngel Ubide, del Peterson Institute en Washington. Ą°Otra hipĻŪtesis es que la productividad baje porque tiene que bajar, porque los progresos tecnolĻŪgicos no estĻĶn generando las mejoras de eficiencias de los avances de anta?oĄą, a?ade.

El Fondo reclama inversiones en infraestructuras y mĻĒs reformas, aunque el acento ha estado en esta asamblea en la obra pĻēblica. Ą°Pero las inversiones pĻēblicas no se tienen que entender solo como trenes o carreteras. Espa?a no necesita eso, por ejemplo. Si no usar los estĻŠmulos fiscales para mejorar la formaciĻŪn de los parados o rebajar las cotizaciones, todo lo que tenga que ver con las polĻŠticas activas de empleo tambiĻĶn son inversiĻŪnĄą, apunta Ubide.

De las dudas del medio plazo no se libra ni la pujante China, en la carrera por superar a EE UU como primera potencia. Ą°El crecimiento se desacelerarĻĒ en China y mĻĒs que lo que creen los pesimistasĄą, alerta Michael Pettis, profesor de la escuela de negocios Guanghua en PekĻŠn. En el mejor escenario, si las reformas del paĻŠs se complementan, se restringe el crĻĶdito y por tanto se frenan las inversiones poco productivas, Ą°el crecimiento serĻĒ mĻĒs saludable, aunque igualmente serĻĒ uno o dos puntos porcentuales mĻĒs bajo en prĻŪximos a?osĄą. Pero sin reformas ni restricciĻŪn del crĻĶdito, del 6% ĻŪ 7% los primeros a?os. Ą°Pero la deuda crecerĻĒ tan rĻĒpido que en unos a?os no se podrĻĒ mantener ese nivel de crecimiento y se desplomarĻĒ, quizĻĒ casi a ceroĄą, cree.

Las nuevas y viejas potencias parecen condenadas a crecer menos los prĻŪximos a?os. El Fondo tampoco las tiene todas consigo en el corto plazo, pese a que ya ha rebajado varias veces sus previsiones, con riesgos como el conflicto de Ucrania o el efecto miedo que pueda generar el brote de ĻĶbola en ?frica: Ą°El repunte proyectado puede de nuevo no materizalizarse o quedarse cortoĄą, advierte.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma