El escenario econʫmico se complica

Pese a los sustos que nos ha deparado agosto, los datos disponibles para Espa?a son alentadores

Como suele ser habitual en los Ę▓ltimos a?os, los mercados financieros nos depararon mĘós de un susto en agosto. Hay sobrados motivos para ello. La economʬa china presenta numerosos y grandes desequilibrios: burbujas de todo tipo, sobreinversiĘ«n en capital productivo, caʬda de la rentabilidad, pĘŽrdida de competitividad, necesidad de cambiar la estructura de su gasto interno (mĘós consumo y menos inversiĘ«n) y, como consecuencia, su estructura productiva, etcĘŽtera. El crecimiento de su economʬa se desacelera mĘós de lo deseado y sus autoridades tratan de controlar la situaciĘ«n y realizar un aterrizaje suave, pero estĘó por ver si lo consiguen.

Todo ello, sumado a otras causas, estĘó provocando correcciones severas en los mercados de la energʬa y materias primas, lo que perjudica a los paʬses productores. Debido a esto y a los efectos del esperado inicio de la normalizaciĘ«n de la polʬtica monetaria en EE?UU, sus monedas se deprecian, lo que les hace difʬcil digerir la elevada deuda en dĘ«lares. TambiĘŽn algunos de estos paʬses se ven afectados por problemas propios, originados por una gestiĘ«n econĘ«mica que no ha prestado atenciĘ«n al surgimiento de desequilibrios. Muchos paʬses tienen que endurecer sus polʬticas monetarias y fiscales. Todo ello provoca disminuciĘ«n del crecimiento o recesiĘ«n. Brasil es el mĘóximo exponente de esta situaciĘ«n.

El caso es que el contexto exterior a la zona euro se estĘó deteriorando mĘós de lo previsto, lo que acabarĘó por afectar a las exportaciones. A ello se suma que el consumo de la zona apenas despega y, lo que es peor, la inversiĘ«n estĘó estancada o en retroceso. El BCE acaba de revisar a la baja en una dĘŽcima para este a?o y en dos para los siguientes las perspectivas de crecimiento. La conclusiĘ«n es clara: Europa debe estimular cuanto antes su gasto interno y el principal (y casi Ę▓nico) paʬs que puede hacerlo es Alemania, ya que tiene un enorme superĘóvit en la balanza de pagos por cuenta corriente, fruto de que todos los agentes econĘ«micos, incluido el Estado, gastan menos de lo que ingresan como renta disponible. Alemania lleva ahorrados 100.000 millones de euros en intereses de su deuda pĘ▓blica por su papel como refugio de los inversores durante la crisis del euro. Es hora de que devuelva a la zona algo de estas ganancias.

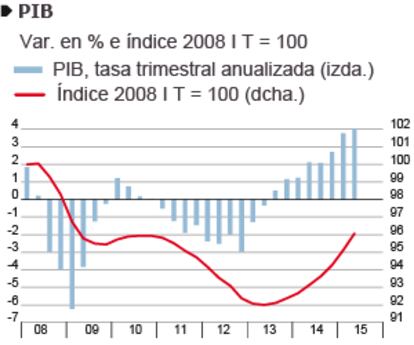

Los datos disponibles para Espa?a son mĘós alentadores. La recuperaciĘ«n se va consolidando. El PIB creciĘ« a una tasa trimestral anualizada del 4% en el segundo trimestre y el empleo, segĘ▓n la contabilidad nacional, lo hizo en un 3,7%. Al contrario que en el resto de la zona euro, la demanda interna se recupera con fuerza, destacando la inversiĘ«n en bienes de equipo, a la que se ha unido la construcciĘ«n. Las exportaciones se comportan bien atendiendo al debilitamiento del comercio internacional, pero su crecimiento sigue siendo superado por el de las importaciones, lo que hace que la aportaciĘ«n del saldo exterior al crecimiento del PIB sea negativa. A pesar de ello, se mantiene el superĘóvit de la balanza de pagos por cuenta corriente, ya que la caʬda de los precios del petrĘ«leo y otras materias primas importadas lo compensa.

En principio, si las cosas no van a mĘós, el deterioro del contexto internacional no debiera provocar un impacto negativo importante en las previsiones de crecimiento a corto plazo, pues ello puede verse compensado por el estʬmulo para la demanda interna de la bajada de los precios del petrĘ«leo y el adelanto de la rebaja fiscal prevista para el a?o prĘ«ximo al segundo semestre de este a?o. AdemĘós, los indicadores de confianza y clima econĘ«mico no muestran ningĘ▓n deterioro hasta agosto. Pueden mantenerse, por tanto, las previsiones de antes del verano, que ya contemplaban una ligera desaceleraciĘ«n del ritmo de crecimiento en la segunda mitad de este a?o. Los Ę▓ltimos datos de afiliaciones a la Seguridad Social parecen apuntar en este sentido.

?ngel Laborda es director de coyuntura de la Fundaciʫn de las Cajas de Ahorros (Funcas).

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.