Los grandes bancos preve¿¬an triplicar las tasas con la í«guerra de los cajerosí»

Cuando un cliente acude al cajero de un banco ajeno, ¿Ğste cobra alrededor de 0,65 euros al emisor de la tarjeta, que ahora ser¿¬an dos euros.

La decisi¿«n unilateral de CaixaBank de cobrar dos euros a los no clientes que acudan a sus cajeros í¬que BBVA y Santander han secundado aunque han aplazado su ejecuci¿«ní¬, supone triplicar los ingresos establecidos hasta ahora. Cuando un cliente acude al cajero de un banco ajeno, ¿Ğste cobra alrededor de 0,65 euros al emisor de la tarjeta, que ahora ser¿¬an dos euros. Adem¿ós, con el nuevo sistema, se sacar¿¬a del mercado a muchos bancos 'on line' sin oficinas, que asumen las comisiones de los clientes, ya que no podr¿¬an afrontar el triple de gastos.

Pocas cosas irritan tanto a los clientes como las comisiones bancarias, ha admitido Mar¿¬a Dolores Dancausa, consejera delegada de Bankinter. Las tasas por sacar dinero de los cajeros autom¿óticos lo demuestran al convertirse en el ¿▓ltimo caballo de batalla del sector. Esta pelea ha supuesto el enfrentamiento de la banca con el supervisor y con los consumidores, por lo que grande debe ser el bot¿¬n.

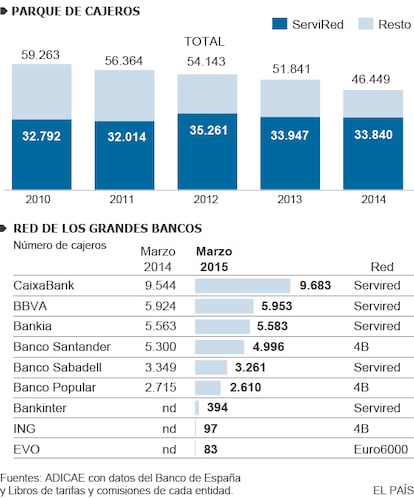

Han pasado seis meses desde que CaixaBank (con el 21% de las m¿óquinas) decidi¿« romper la baraja y empezar a cobrar dos euros a los no clientes que acudieran a sus cajeros. El BBVA y el Santander prometieron seguirle (lo que hubiera supuesto que la mitad de los cajeros de Espa?a fueran de pago), pero tras el esc¿óndalo formado, han pospuesto su decisi¿«n.

En la pr¿óctica, en los cajeros de la entidad catalana se cobran dos tasas a los no clientes por un servicio: adem¿ós de los dos euros que carga el propietario del cajero, los bancos due?os de las tarjetas tambi¿Ğn aplican otra tarifa (en muchos casos), a sus clientes por extraer dinero en otra entidad, pese a que CaixaBank no les repercute ni un c¿Ğntimo por esta operaci¿«n.

El Banco de Espa?a trat¿« de prohibir este caos en julio, pero nadie le hizo caso, algo que le ha hecho perder reputaci¿«n. Seis meses despu¿Ğs de que se rompieran las reglas, el organismo dirigido por Luis Linde ha pedido ayuda al Ministerio de Econom¿¬a, que prepara una norma para las pr¿«ximas semanas. Seg¿▓n fuentes consultadas, este texto puede establecer que cobrar¿ón el due?o del cajero y el de la tarjeta, pero en una sola comisi¿«n y de cuant¿¬a menor a los dos euros, aunque todo sigue en negociaci¿«n.

La dureza de esta guerra se explica porque hay mucho en juego. Las grandes entidades quieren hacer de los cajeros una fuente de recaudaci¿«n y un elemento de castigo a las entidades on line que no tienen m¿óquinas. Uno de los datos clave de esta batalla es el coste real de una operaci¿«n de extracci¿«n de efectivo en un cajero. Para averiguarlo, se puede tomar como referencia lo declarado por Bankia, una de las entidades que m¿ós m¿óquinas posee. Invierte 56 millones de euros al a?o en sus 5.500 m¿óquinas, por lo que todo el sector (con m¿ós de 46.000 aparatos), puede destinar unos 450 millones anuales aproximadamente. Es cierto que algunos cajeros, como los de CaixaBank, son muy sofisticados, y probablemente m¿ós caros, pero tambi¿Ğn es verdad que realizan otras operaciones (como vender entradas) por las que tambi¿Ğn cobran otras comisiones.

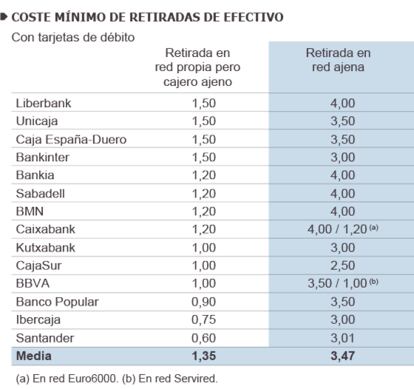

Si el sector gasta 450 millones al a?o y se producen 840 millones de extracciones de efectivo al a?o (seg¿▓n el Banco de Espa?a), cada una de ellas cuesta en torno a 0,53 euros. Esta cifra es similar a lo que se cobran entre s¿¬ los bancos de una misma red: 0,65 euros en el caso de Servired y 4B, y 0,45 para Euro 6000. Este importe es el que se cargan los bancos cuando el cliente va a un cajero que no es de su entidad, pero s¿¬ de la misma red. Si va a una red distinta de la de su banco, la tarifa sube hasta los 0,75 euros.

Man¿ó ca¿¬do del cielo

Estos datos indican que si se generalizara la comisi¿«n de dos euros, los bancos triplicar¿¬an los ingresos actuales por tener cajeros. El sector se queja de que sus m¿órgenes est¿ón por los suelos por lo que este dinero es como man¿ó del cielo. Si se comparan estas tasas internas con las tarifas aplicadas (ver cuadro), se perciben esos m¿órgenes.

El otro objetivo de la batalla es reducir la fuerza de los competidores sin oficinas. Los bancos m¿ós grandes acusan a estas entidades (ING, Evo y Mediolanum) de actuar como par¿ósitos que se aprovechan de los 46.000 cajeros que ellos costean con fuertes inversiones. Sin embargo, estos bancos sin sucursales í¬como el restoí¬ pagan las tarifas estipuladas de mutuo acuerdo entre todos, aunque luego no las cobren a sus clientes.

En privado, las grandes entidades como los expertos consultados, coinciden en que ING Direct es uno de los principales objetivos por la relevancia que ha tomado. La entidad holandesa cuenta con 3,21 millones de clientes tras 15 a?os de trabajo en Espa?a. Se basa en ofrecer productos sencillos y sin comisiones, lo que ha metido tensi¿«n a todas las tarifas de la banca.

Seg¿▓n fuentes de ING Direct, cada a?o abona 24 millones al resto de bancos espa?oles por el uso que hacen sus clientes de los cajeros ajenos. ?Es mucho o poco esta cantidad? Seg¿▓n los c¿ólculos de Bankia, í░lo que aporta ING Direct es el 5,3% del coste total, una elevada contribuci¿«n para un banco con una cuota de mercado del 1% sobre el balance total del sistemaí▒, comentan en la entidad. A los dem¿ós bancos sin oficinas í¬EVO y Mediolanumí¬ tambi¿Ğn les puede salir cara la nueva estrategia de los dos euros porque devolver¿¬an la comisi¿«n, con alguna condici¿«n. Si tienen que triplicar sus costes, quedar¿¬an fuera del sistema, y habr¿ó menos competencia, perjudicando al consumidor.

Competencia prefiere mantener el sistema actual

Econom¿¬a consultar¿ó a la Comisi¿«n Nacional de los Mercados y de la Competencia (CNMC) antes de sacar la norma. En agosto de 2007, Competencia ya se posicion¿« sobre la metodolog¿¬a de costes de las redes de cajeros: "Desde el punto de vista del beneficio del consumidor, es preferible repercutir los costes a trav¿Ğs de una tasa de intercambio", es decir, como ha funcionado hasta ahora. Fuentes pr¿«ximas a Competencia se ratifican ahora en estos principios y creen una vuelta atr¿ós que cobre el due?o del cajero. Entienden que se perjudica al consumidor porque el usuario ocasional del cajero no tiene capacidad de negociaci¿«n con el due?o de la m¿óquina. Sin embargo, s¿¬ la tiene con su banco, el emisor de la tarjeta, al que puede presionar para que le baje las tarifas.

Almudena Rom¿ón, directora general de ING Direct, a?ade m¿ós razones negativas del nuevo sistema. "El cobro directo del propietario del cajero provoca ineficiencia en el sistema al fomentar la instalaci¿«n de redes propias y limita la competencia al convertirse en barrera de entrada de nuevas entidades". Adicae pidi¿« una investigaci¿«n a la CNMC por posible concertaci¿«n de precios entre CaixaBank, BBVA y Santander. Competencia ha pedido que los bancos le informen de si hubo reuniones sobre esta materia, as¿¬ como una justificaci¿«n del coste de los dos euros.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma