ManĘó de microcrĘŽditos en AmĘŽrica

Los prĘŽstamos a los mĘós pobres es un negocio boyante en LatinoamĘŽrica, donde mĘós de 20 millones de personas se han endeudado con estos productos

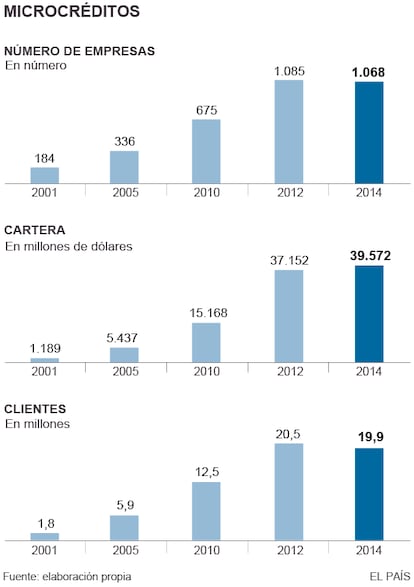

Los pobres de AmĘŽrica Latina pueden ser una "mina de oro". Las instituciones financieras se han dado cuenta de ello y han llenado con peque?as cantidades de dinero los bolsillos de las personas con escasos recursos. Dinero otorgado a crĘŽdito. Se les llama microcrĘŽditos y mĘós de 20 millones de latinoamericanos estĘón endeudados con uno de ellos. Actualmente, en la regiĘ«n se tienen contabilizadas mĘós de 1.068 empresas dedicadas a este negocio con una cartera que supera los 40.000 millones de dĘ«lares, de acuerdo con el Fondo Multilateral de Inversiones (Fomin), organismo que forma parte del Banco Interamericano de Desarrollo (BID). "El salto ha sido impresionante", dice Sergio Navajas, especialista de la unidad de Acceso Financiero del Fomin. "Antes a la gente pobre nadie les daba nada, porque creʬan que no eran rentables", indica. En 2005, segĘ▓n las cifras del BID, el mercado estaba integrado tan solo por 400 instituciones que habʬan distribuido prĘŽstamos por 5.400 millones de dĘ«lares en la regiĘ«n.

La idea no es nueva. En la dĘŽcada de los 70, un profesor de economʬa de Bangladesh, Muhammad Yunus, observĘ« que las personas con escasos recursos de su paʬs necesitaban dinero para salvar sus peque?os negocios agrʬcolas o artesanales, pero ninguna instituciĘ«n financiera los consideraba sujetos de crĘŽdito. A pesar de que tratĘ« de persuadir a varios bancos, su esfuerzo no tuvo resultados. Asʬ que se ofreciĘ« como fiador de los prĘŽstamos. "Me quede? pasmado con el resultado. ?Los pobres pagaron sus crĘŽditos a tiempo siempre!... En ese momento decidʬ crear un banco y por fin en 1983 lo logre?. Lo llame? Banco Grameen o Banco del Pueblo", explicĘ« a?os mĘós tarde (en 2006) en su discurso al recibir el premio Nobel de la Paz, concedido por su lucha hacia una economʬa mĘós justa. Hoy en dʬa, la instituciĘ«n tiene mĘós de ocho millones de clientes, en donde el 97% son mujeres.

La historia de las microfinanzas en AmĘŽrica Latina, por su parte, data de la primera mitad del siglo pasado, cuando diversas instituciones (algunas religiosas y otras ONG), principalmente en PerĘ▓ y Bolivia, decidieron dar crĘŽdito, de manera informal, a los campesinos y peque?os comerciantes de las zonas rurales. El sistema se formalizĘ« en los 80. Desde entonces el negocio se ha expandido al menos en 25 paʬses de la regiĘ«n, en donde ha encontrado tierra fĘŽrtil, con ciudadanos con una baja bancarizaciĘ«n y un nivel minĘ▓sculo, segĘ▓n los expertos, de educaciĘ«n financiera. En la zona í¬donde casi el 30% de sus mĘós de 525 millones de habitantes vive en condiciĘ«n de pobrezaí¬ el sistema financiero (ofrecido por diversas instituciones) llega al 51% de la poblaciĘ«n adulta, porcentaje cercano al promedio del 54% de las economʬas en desarrollo. Sin embargo, alrededor de 185 millones de latinoamericanos permanecen sin probar estas mieles.

Herramienta clave

Los microcrʎditos, en su mayorʬa aplicados al desarrollo de un peque?o negocio, se han convertido en una herramienta fundamental para combatir la pobreza, al menos ese es el estandarte que llevan por delante muchas instituciones y organizaciones que han engrosado el sector, dice Renʎ Maldonado, analista del Centro de Estudios Monetarios Latinoamericanos (Cemla). Pero su impacto efectivo en la poblaciʫn es difʬcil de medir, argumenta. Una de las principales crʬticas que se hace al respecto deriva de las altas tasas de interʎs exigidas por las entidades crediticias, explica Renso Martʬnez, gerente regional de The Mix, una plataforma de informaciʫn empresarial dedicado al sector microfinanciero.

La controversia radica en que los segmentos mĘós pobres de AmĘŽrica Latina terminan pagando las tasas con el fruto que obtienen de su trabajo, asegura Rodrigo Rosas, analista de la consultora financiera Visionaria. "Obviamente eso perpetua lo que se llama el ciclo de la deuda eterna, que no deja salir a los pobres de sus condiciĘ«n", detalla Maldonado. Incluso diversos especialista consultados por el Banco Mundial, que han tomado como base varios estudios realizados de manera aleatoria en diversos paʬses del mundo, llegaron a la conclusiĘ«n de que el microcrĘŽdito puede ha sido una herramienta valiosa para ayudar a las personas a expandir sus actividades de negocios, pero "no ha generado mejoras sustanciales en el nivel de vida de los hogares o en la reducciĘ«n de la pobreza".

Un anĘólisis elaborado por el BID indica que en AmĘŽrica Latina, el estimado de la tasa de interĘŽs promedio que se cobra a los clientes de las microfinancieras llega al 30,09%. "Hace 15 a?os, las tasas estaban entre el 35% y el 45%... Y ahora estĘón a un nivel parecido a las que se tiene en Asʬa", indica Navajas, del BID.

A detalle, el estudio del organismo internacional deja entrever que el coste del prĘŽstamo varia en cada paʬs. Las tasas de interĘŽs de microcrĘŽdito oscilan por debajo del 17% en como Bolivia, Chile y Ecuador, mercados con el mayor desarrollo de este negocio. Pero los precios alcanzan valores por encima del 50% como en los casos de MĘŽxico (91,90%) o Argentina (64,19%). El banco de Yunus, por su parte, cobra solo un 20% en promedio por un crĘŽdito otorgado. El problema de las altas tasas es que los gastos administrativos son "inevitablemente" mĘós altos para los microprĘŽstamos que para los crĘŽditos bancarios normales, expone un anĘólisis del Grupo Consultivo de Ayuda a la PoblaciĘ«n mĘós Pobre (CGAP, por sus siglas en inglĘŽs). De acuerdo con este organismo, que forma parte del Banco Mundial, prestar 100.000 dĘ«lares a 1.000 individuos requerirĘó mucho mĘós en sueldos de personal que hacer el mismo prĘŽstamo a una sola persona. "Ha habido un esfuerzo por reducir las tasas en el sector, pero en algunos paʬses siguen siendo el doble de las que cobra el sistema bancario tradicional", arguye Maldonado.

"Las ganancias no son un factor predominante que impulse las (altas) tasas de interĘŽs", detalla el CGAP. El modelo de negocio que se ha implementado en AmĘŽrica Latina, sin embargo, se ha puesto en duda. En abril de 2007, cuando los socios de Compartamos, instituciĘ«n microfinanciera mexicana, vendiĘ« parte de sus acciones en una oferta pĘ▓blica. Yunus se convirtiĘ« en un crʬtico acĘŽrrimo de esta entidad. "Su prioridad [de Compartamos] siempre ha sido la generaciĘ«n de dinero", expuso a varios medios locales en aquella fecha.

Navajas, del BID, afirma que no todas las microfinancieras de la regiʫn tienen como objetivo sacar el mayor provecho de sus clientes, con la finalidad de forjar una empresa millonaria. "Prestar a los pobres es un negocio, como cualquier otro... En general, hay que mirar las dos caras de la moneda", argumenta. "Ahora, las personas de escasos recursos tienen acceso a un crʎdito, que hasta el momento nadie les otorgaba, y por otra parte las compa?ʬas obtienen un beneficio por eso".

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.