Abengoa y Am¿Ğrica Latina complican a Isolux

El grupo espa?ol de infraestructuras se ve arrastrado por las dificultades de su competidora

Los problemas se amontonan para Isolux Cors¿ón. En una d¿Ğcada, el grupo espa?ol de infraestructuras y energ¿¬a ha pasado de ser una de las joyas del sector a verse relegado a una situaci¿«n cuanto menos inc¿«moda, con buena parte de los inversores en renta fija d¿óndole la espalda. La empresa sufre una gripe de origen triple: su exposici¿«n a Am¿Ğrica Latina ha crecido en paralelo al frenazo econ¿«mico de la regi¿«n; su endeudamiento ha escalado al mismo tiempo que en los mercados crec¿¬a la desconfianza y la crisis de Abengoa í¬pese a que su modelo guarda importantes diferenciasí¬ la ha situado, junto a la tambi¿Ğn espa?ola Aldesa, en el punto de mira.

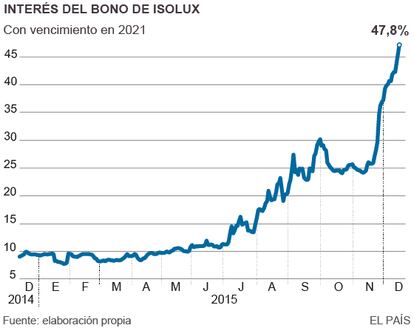

Al no ser cotizada í¬pese a su pretensi¿«n expresada en enero y abortada pocos meses despu¿Ğsí¬, el ¿▓nico par¿ómetro para observar la evoluci¿«n reciente de Isolux en los mercados es la cotizaci¿«n de sus bonos. Desde que, a finales de noviembre, Abengoa cayera en desgracia y se viera abocada al preconcurso de acreedores, la deuda cotizada de Isolux ha perdido casi la mitad de su valor. Lejos de mitigarse la ca¿¬da, esta semana el inter¿Ğs exigido por los inversores (inversamente proporcional al riesgo percibido) se ha disparado un 15% y ya cotiza m¿ós de 40 puntos por encima del cup¿«n. En paralelo, las agencias de calificaci¿«n han ido reduciendo su nota hasta dejarla en el nivel de bono basura. Las ¿▓ltima en degradar la deuda a Isolux han sido Fitch y Moody's, que esta semana han bajado otro escal¿«n su rating hasta situarlo, respectivamente, en B y B- (altamente especulativo).

En una curva similar a la dibujada por Abengoa, el endeudamiento total de Isolux no ha dejado de subir trimestre a trimestre, hasta los 1.600 millones actuales. ?Es sostenible este ingente volumen de pasivos? í░Solo lo ser¿¬a si Isolux fuese capaz de volver a los niveles de Ebitda de hace unos a?osí▒, afirma Maxime Kogge, de la agencia francesa Spread Research, uno de los ¿▓ltimos analistas en emitir veredicto sobre la salud financiera de la empresa. í░El problema es que suceda eso a corto o medio plazo, dada su elevada exposici¿«n a econom¿¬as en problemasí▒, a?ade por correo electr¿«nico. En el tercer trimestre del a?o, el resultado bruto de explotaci¿«n de la firma ascendi¿« a 148 millones, frente a los 203 millones del mismo periodo de 2014. A las dificultades de su cuenta de resultados hay que sumar que Isolux pertenece a un sector que no destaca por su capacidad de generaci¿«n de caja, una variable clave para el repago de la deuda.

Fuentes de la empresa reconocen a este diario las í░dudasí▒ de muchos inversores sobre la deuda í¬í░m¿ós alta de lo que querr¿¬amosí▒í¬, pero reiteran su confianza en que la cartera de proyectos crezca en los pr¿«ximos a?os y, con ella, el Ebitda. Eso permitir¿¬a a Isolux generar suficiente dinero para repagar los pr¿Ğstamos, su principal preocupaci¿«n. Tambi¿Ğn se esfuerzan en separar su situaci¿«n de la de Abengoa, nombre proscrito en las ¿▓ltimas semanas. í░Hay diferencias flagrantes entre su modelo y el nuestroí▒. Kogge les da la raz¿«n í¬í░no creo que el modelo de negocio sea totalmente comparableí▒í¬, pero recuerda su elevado apalancamiento, similar al de Abengoa. Jayanth Kandalam, n¿▓mero dos para Europa de Lucror Analytics, s¿¬ incide en las m¿▓ltiples similitudes entre ambas (exposici¿«n a las mismas ¿óreas geogr¿óficas, actividad similar y elevada deuda), pero recalca que la situaci¿«n de la primera es í░mucho m¿ós manejableí▒ incluso antes de que Abengoa se viese abocada al preconcurso.

Venta de activos

En septiembre, un ¿¬ndice de riesgo de la deuda empresarial elaborado por CMA situaba a Isolux como la compa?¿¬a í░m¿ós arriesgada del mundoí▒ y le otorgaba un 96% de probabilidad de impago de sus compromisos. í░Su riesgo es elevado, pero no es para tantoí▒, apunta Kandalam. Kogge niega la mayor í¬í░el nivel de liquidez a corto plazo es aceptableí▒í¬, pero mantiene sus dudas a medio y a largo plazo. í░Tendr¿ó que vender activosí▒, sentencia.

La direcci¿«n de Isolux mantiene que buena parte del problema de la deuda quedar¿ó resuelto con las desinversiones. La empresa est¿ó en conversaciones para deshacerse de sus redes de transmisi¿«n en Brasil, por las que esperan ingresar entre 450 y 550 millones, y de T-Solar, por la que pretende recaudar 130 millones. Toda la liquidez que logre se destinar¿ó, ¿¬ntegramente, a reducir la deuda.

Kogge apunta a la estrategia de desarrollo de la firma presidida por Luis Delso como su mayor vulnerabilidad. í░Se ha centrado, casi exclusivamente, en Am¿Ğrica Latina. Y esta decisi¿«n se ha demostrado err¿«neaí▒. Esta regi¿«n, desbordada por los problemas econ¿«micos derivados del desplome de las materias primas y los problemas pol¿¬ticos en Brasil í¬que se empiezan a traducir, seg¿▓n los analistas consultados, en incertidumbre y retrasos en los pagos a Isoluxí¬, representa las dos terceras partes de los ingresos de la firma espa?ola. De ah¿¬ su inter¿Ğs por reorientar su actividad hacia otras ¿óreas geogr¿óficas (Oriente Medio, Norteam¿Ğrica y Asia-Pac¿¬fico), en detrimento de Latinoam¿Ğrica.

Kogge apunta a otra fuente de problemas para el grupo: las dificultades de ejecuci¿«n a tiempo de muchos proyectos, sobre todo, de nuevo, en Am¿Ğrica Latina, regi¿«n de la que procede casi la mitad de sus ingresos. En los ¿▓ltimos meses, Isolux ha sufrido una cascada de cancelaciones de contratos, desde el metro de S?o Paulo hasta dos obras de saneamiento en Uruguay o la construcci¿«n de un edificio de la Universidad de Santiago en Chile, sus tres mayores mercados latinoamericanos junto con M¿Ğxico. En este punto tambi¿Ğn emergen las similitudes con Abengoa. í░Ambas trabajan mucho con subcontratas locales y se centran en las partes de los proyectos con mayor valor a?adidoí▒, a?ade el analista de Spread Research. Este modelo permite que los m¿órgenes sean mayores pero tambi¿Ğn aumenta los riesgos: í░cuando una subcontrata no termina a tiempo su parte o lo hace defectuosamente, Isolux sufre sobrecostes o retrasos en los pagos del clienteí▒, zanja.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma