Las ĄŪfintechĄŊ agitan el sector bancario

Las empresas emergentes que crean aplicaciones financieras irrumpen con fuerza

Miles de usuarios ya llevan su sucursal bancaria en el bolsillo. Les basta con sacar el mĻŪvil y abrir una aplicaciĻŪn para hacer un pago, pedir un prĻĶstamo o gestionar sus cuentas. La llegada de la industria tecnolĻŪgica a los servicios financieros ha supuesto la irrupciĻŪn de miles de startups, que a travĻĶs de plataformas tecnolĻŪgicas ofrecen productos o servicios a sus consumidores de forma rĻĒpida y sencilla. El capital que mueve este sector, conocido como fintech, experimenta crecimientos de tres dĻŠgitos y supera los 11.000 millones de euros. PayPal, Square, Stripe o Funding Circle son la avanzadilla de un sector en constante ebulliciĻŪn que ha ubicado sus grandes centros estratĻĶgicos en Silicon Valley y Londres. Espa?a se ha subido recientemente con mĻĒs fervor a esta marea, aunque es verdad que en los dos Ļēltimos a?os se ha ido configurando en el paĻŠs un tablero en el que ya juegan alrededor de unas 120 compa?ĻŠas que han generado los primeros casos de ĻĶxito.

El pasado 28 de diciembre la startup Kantox difundĻŠa una nota en la que anunciaba que la emblemĻĒtica Torre Mapfre de Barcelona pasaba a llevar su nombre. Era una inocentada, pero la informaciĻŪn corriĻŪ por las redes sociales y fue publicada por varios medios. Fue la prueba de que el nombre de la compa?ĻŠa de origen catalĻĒn especializada en el cambio de divisas se ha hecho un hueco dentro de la industria financiera tras acelerar su crecimiento en el Ļēltimo a?o. En apenas 12 meses, la compa?ĻŠa ha triplicado el volumen de las transacciones que se han realizado a travĻĶs de su plataforma, hasta alcanzar los 3.000 millones de dĻŪlares.

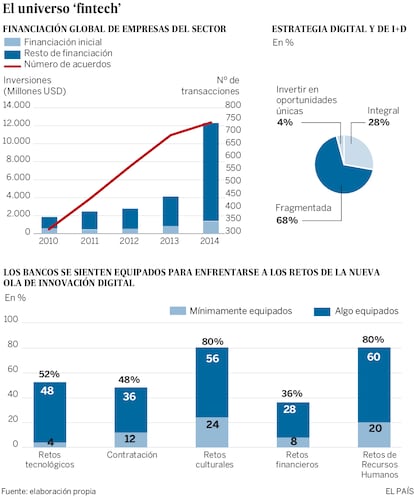

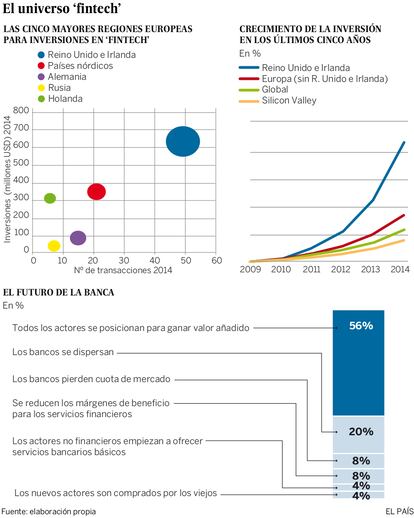

A pesar de que existen fintech en Espa?a y que el sector crece, la fiebre llegĻŪ con bastante retraso respecto a los principales polos tecnolĻŪgicos y financieros. Este a?o la plataforma de pagos estadounidense PayPal, por ejemplo, cumple 18 a?os. Ą°Es el abuelo de las fintechĄą, afirma Diego Bestard, cofundador de la compa?ĻŠa dedicada a prĻĶstamos para empresas Spotcap. Esa revoluciĻŪn ha roto fronteras y volĻēmenes de inversiĻŪn. El capital destinado a las compa?ĻŠas del sector se triplicĻŪ en 2014 y alcanzĻŪ los 11.110 millones de euros, segĻēn la consultora Accenture. Esa cifra esconde dos grandes operaciones ĄŠuna inyecciĻŪn de capital en First Data y la salida a Bolsa de Lending ClubĄŠ, pero aun asĻŠ dos quintas partes de las inversiones correspondieron a primeras rondas de financiaciĻŪn. Ą°Hay una gran demanda de capital, pero tambiĻĶn una elevada oferta de fondos o inversores privados que quieren tomar posiciones en este mercadoĄą, explica el director general de la consultora, AgustĻŠn Berasaluce. Estados Unidos concentrĻŪ la mayor parte de esos fondos, pero las operaciones tambiĻĶn crecieron el 215% en Europa, hasta los 1.350 millones de euros, gracias al empuje de la City de Londres. De forma mĻĒs modesta, Espa?a sigue avanzando. Sus 121 compa?ĻŠas el a?o pasado sumaron un volumen de inversiĻŪn de 130 millones de euros, el 39% mĻĒs que en 2014, segĻēn la compa?ĻŠa Mooverang.

Las fintech copan el 21,5% del capital que fue a parar a las startups, solo por detrĻĒs del comercio electrĻŪnico. El director ejecutivo de Mooverang, Alexandre Lima, explica que el auge de las fintech obedece tambiĻĶn a un Ą°cambio de paradigma en el sector financieroĄą, que supuso que Ą°cada vez mĻĒs usuarios buscaran alternativasĄą a la banca tradicional. La mayorĻŠa de las empresas se dedican a los medios de pago (23%). Le siguen las especializadas en prĻĶstamos (21%), los agregadores financieros (18%) y las dedicadas al crowdlending (17%). Casi la mitad (48%) ofrece servicios para consumidores finales, mientras que el 38% se dedica a las empresas y el 14% a ambos mercados.

A pesar de que el 75% de estas sociedades tiene menos de cinco a?os, Espa?a empieza a tener sus primeros casos de ĻĶxito: Spotcap ha levantado unos 50 millones de euros en tres rondas de financiaciĻŪn; Peertransfer consiguiĻŪ el a?o pasado 18 millones de euros, y Kantox, 16,5 millones de euros en dos operaciones. La mayor inyecciĻŪn de capital hasta ahora la ha recibido Ebury, especializada en el cambio de divisas y el comercio internacional. El a?o pasado logrĻŪ recaudar 77 millones de euros en una ronda liderada por el fondo Vitruvian Partners. Junto al capital que consiguiĻŪ cuando dio sus primeros pasos, Ebury es una de las pocas startup europeas que ha logrado atraer inversiones por mĻĒs de 100 millones de dĻŪlares.

La empresa naciĻŪ y tiene su sede social en Londres, pero fue fundada por dos espa?oles. El consejero delegado de la compa?ĻŠa, Salvador GarcĻŠa, es muy directo: Ą°Somos una empresa europeaĄą. AdemĻĒs de la oficina de Londres, Ebury tiene delegaciĻŪn en Madrid, MĻĒlaga, ?msterdam y Varsovia. No es la Ļēnica compa?ĻŠa que se ha instalado en la City. TambiĻĶn lo han hecho Kantox o Novicap. La capital britĻĒnica, segĻēn coincide todo el sector, ha sabido crear un ecosistema propicio para el desarrollo de estas firmas. Ą°En Londres hay acceso al capital y al conocimiento. Hay fondos con un gran dominio sobre el funcionamiento y las necesidades de las empresas tecnolĻŪgicas, lo que favorece las historias de ĻĶxito. En cambio, en Espa?a el capital riesgo invierte en modelos de negocio probados en otros paĻŠses, pero que nadie ha montado aĻēn allĻŠĄą, asegura GarcĻŠa.

Hay otro motivo mĻĒs que ha llevado a las empresas a Londres: la existencia de una regulaciĻŪn acorde con las necesidades del sector. A pesar de tener la sede en BerlĻŠn, Spotcap sigue tambiĻĶn la normativa del Reino Unido. Ą°Nosotros hemos apostado por una regulaciĻŪn voluntaria y decidimos obtener la licencia para operar del FCA [regulador del sector financiero] britĻĒnicoĄą, explica Bestard. Ese es el camino que han seguido muchas otras startups, que han acabado por instalar su sede en la City. Ese es, precisamente, uno de los objetivos que se ha fijado la reciĻĶn constituida AsociaciĻŪn Espa?ola de Fintech e Insurtech, que junto a la AsociaciĻŪn Espa?ola de TecnologĻŠa FinancieraĻCFintec, tratan de forjar un lobby sectorial. Ą°Espa?a debe ser un paĻŠs mĻĒs ĻĒgil y con un entorno mĻĒs amigable. Muchas empresas van a Londres porque la ciudad ofrece un ecosistema para desarrollarse de forma saludable: es una plaza financiera de primer orden, tiene un sector tecnolĻŪgico potente y cuenta con especialistas en la materia en sus ĻŪrganos regulatoriosĄą, asegura su presidente, JesĻēs PĻĶrez.

El despegue de las fintech en Espa?a tambiĻĶn tiene que ver con la estructura del mercado financiero. SegĻēn un estudio de la Universidad de Valencia, solo el 22% de las peque?as y medianas empresas (pymes) busca financiaciĻŪn al margen del crĻĶdito bancario. La proporciĻŪn estĻĒ a a?os luz del 70% de Estados Unidos, el 55% de Francia o el 45% de Alemania. Ą°Eso ha complicado captar nuevos clientes y conseguir mĻĒs cuota de mercado. En Londres ese proceso es mucho mĻĒs rĻĒpidoĄą, explica Marc MaciĻĪ, cofundador de Novicap. Ese mismo problema, sin embargo, fue visto como una oportunidad por muchas compa?ĻŠas. Ą°Nosotros nacimos para cubrir las necesidades de liquidez que habĻŠa en Espa?a, que llevĻŪ a que algunas empresas incluso tuvieran que cerrarĄą, explica Diego Bestard, que puso en marcha una startup que financia a microempresas y autĻŪnomos con lĻŠneas de crĻĶdito de hasta 100.000 euros.

La ventaja de esas empresas es la sencillez de los procedimientos y la transparencia en las comisiones. En el pasado Mobile World Congress, celebrado en Barcelona, el fundador de la compa?ĻŠa norteamericana Stripe, Patrick Collison, colmĻŪ las expectativas del auditorio al anunciar el lanzamiento de Stripe Atlas, un nuevo producto para facilitar a emprendedores extranjeros la creaciĻŪn de una empresa en Estados Unidos. El interesado solo debe rellenar un formulario y abonar 500 dĻŪlares, mientras que la startup especializada en pagos a travĻĶs de Internet se encarga de inscribir la empresa en el registro del Estado de Delaware, abrir una cuenta en Silicon Valley Bank y otra de Stripe, ademĻĒs de ofrecerle asesorĻŠa legal e informĻĒtica. La respuesta inicial es cuestiĻŪn de horas, y todo el proceso, de dĻŠas. Todo a causa de la automatizaciĻŪn de los procesos.

En Spotcap, un robot se encarga de rastrear las cuentas bancarias y las facturas del demandante de un crĻĶdito para dar luz verde o denegar la peticiĻŪn. Al cliente le basta con entregar los IVA y las contrase?as bancarias, que luego son desechadas. Ą°El consumidor tambiĻĶn estĻĒ cambiando su mentalidad. Nadie se hubiera planteado hace unos a?os dejar sus claves a terceros, aunque luego estos las eliminaran. Ahora lo hacen, ya sea para obtener un prĻĶstamo o bien mejorar la gestiĻŪn de sus cuentasĄą, se?ala Rodrigo GarcĻŠa de la Cruz, codirector del programa de InnovaciĻŪn y TecnologĻŠa Financiera del Instituto de Estudios BursĻĒtiles (IEB). Ą°La ventaja que tenemos es la transparencia y la eficiencia. Y ademĻĒs aterrizamos en la economĻŠa real, es decir, nos hemos adecuado a las necesidades empresarialesĄą, sostiene Toni Rami, fundador de Kantox.

CREACI?N DE MARCA

La mayorĻŠa de las fintech espa?olas estĻĒ aĻēn en pleno proceso de construir una marca, lo cual es clave en un sector con apenas barreras de salida. Ą°El consumidor elige. Nosotros, por ejemplo, no tenemos contratos anuales con el usuario. Si quiere cambiar de banco, no le ponemos ningĻēn problemaĄą, explica MaciĻĪ. Ą°La construcciĻŪn de la marca es lo mĻĒs complicado, porque somos algo muy nuevo. Las fintech que nos dedicamos a la financiaciĻŪn solemos ser la tercera o cuarta opciĻŪn para el cliente. Si no consiguen el dinero del banco, entonces sĻŠ baraja otras opciones. Queremos que la pyme o el autĻŪnomo llegue a pensar en nosotros antes que en el banco, o bien que estemos a la par, pero aĻēn no hemos llegado a ese puntoĄą, asevera Bestard. AdemĻĒs, el sector admite que a pesar de la crisis de confianza que ha sufrido la banca tradicional en los Ļēltimos a?os, muchos usuarios aĻēn son reacios a dejar la entidad con la que operan desde siempre.

Cada a?o salen de la incubadora nuevas startups. Y a la vez que eso sucede, otras se enfrentan al reto de crecer. Las compa?ĻŠas espa?olas tienen aĻēn bastante recorrido antes de llegar a los procesos de consolidaciĻŪn que se estĻĒn dando en Estados Unidos, donde incluso se empieza a hablar de burbuja. Ą°Estamos muy lejos de ahĻŠ. AquĻŠ hemos ido replicando iniciativas que han tenido ĻĶxito en Estados Unidos o Gran Breta?a. Y tenemos mucho espacio para crecer. Existen oportunidades porque hay mucha cuota de mercadoĄą, asegura JesĻēs PĻĶrez. Salir al exterior no es fĻĒcil. Primero, porque muchas de las iniciativas que se han puesto en prĻĒctica ya se han lanzado antes en otros paĻŠses. Ą°El primero que la lanza tiene ventajaĄą, se?ala AgustĻŠn Berasaluce, quien recuerda que el Ą°sector estĻĒ muy regulado y no es fĻĒcil de globalizarĄą.

Pero la fintech, como plataforma digital, nace en terreno de nadie y de todos y es por definiciĻŪn global. Basta echar un vistazo a las compa?ĻŠas espa?olas, que tienen un fuerte carĻĒcter extranjero. Como ya se ha mencionado, Ebury naciĻŪ en Londres pero sus fundadores son espa?oles y tiene oficina en MĻĒlaga; Kantox y Novicap se constituyeron en Barcelona pero hoy tienen su sede en la City; Spotcap tiene sus cuarteles generales en BerlĻŠn pero su primer mercado es el espa?ol y hoy tiene delegaciones tambiĻĶn en ?msterdam y Sydney, y Flywire tiene sus oficinas principales en Boston y Valencia.

El otro motivo por el que acuden fuera es la bĻēsqueda de inversores. Ą°En Londres encontramos a inversores que ya habĻŠan destinado dinero a plataformas como la nuestra, lo que hace mĻĒs fĻĒcil buscar capital para financiar a las pymes. AdemĻĒs, allĻŠ conseguimos una ronda de capital semilla de 1,5 millones de euros. Esto era imposible aquĻŠĄą, explica MaciĻĪ, de Novicap, quien aun asĻŠ indica que la mayor parte de sus clientes estĻĒ en Espa?a.

Uno de los inversores espa?oles mĻĒs activos en startups es Luis MartĻŠn Cabiedes, business angel con varias historias de ĻĶxito en la mochila (Blablacar, Trovit o Privalia). Cabiedes, que tiene en su cartera participaciones en 11 fintech, coincide con que Ą°Reino Unido va muy por delante de Espa?aĄą. Ą°Han potenciado el sector al ver que tal vez la forma de reducir los riesgos sistĻĶmicos pasan por tener un sector con grandes, medianas y peque?as entidades financieras bien ordenadoĄą, asegura. A pesar de ello, el inversor considera que las empresas hoy tienen acceso Ą°a una cantidad de dinero jamĻĒs vistaĄą.

LLEGAN EXTRANJEROS

Las empresas espa?olas no solo compiten entre sĻŠ. Cada a?o desembarcan nuevas startup en Espa?a. Ya no solo estĻĒn los gigantes norteamericanos. Recientemente han aterrizado el banco alemĻĒn Number26 o Funding Circle, la mayor plataforma de prĻĶstamos a empresas por Internet de Reino Unido, que puso un pie en Espa?a mediante la adquisiciĻŪn de la alemana Zencap. Ese rĻĒpido ensanchamiento del mercado plantea hacia dĻŪnde deben encaminarse las firmas mĻĒs maduras. Algunas, como Kantox y Novicap, ya han alcanzado acuerdos para colaborar entre ellas. Toni Rami, cofundador de la empresa de cambio de divisas, empieza a vislumbrar en esas colaboraciones el banco del futuro. Ą°Hasta ahora todos nos hemos especializado, hemos atacado una vertical. Unos hemos ido a por los medios de pago y otros a por lĻŠneas de crĻĶdito. Ahora toca la colaboraciĻŪn con otras fintech y luego con los bancosĄą, asegura.

Las entidades financieras se debaten hoy entre forjar alianzas o comprar fintech o bien desarrollar su propia estrategia tecnolĻŪgica. En cualquier caso, estas startup estĻĒn llamadas a participar en la definiciĻŪn del banco del futuro. Ą°Tendremos grandes entidades que prestarĻĒn los servicios bĻĒsicos y el usuario realizarĻĒ operaciones mediante varias plataformasĄą, augura Rami. Ą°El banco del futuroĄą, coincide Bestard, Ą°serĻĒ mĻĒs parecido a un sistema operativo mĻŪvil. La banca serĻĒ la carretera sobre la que funcionarĻĒ todo, porque dependemos de ella. A partir de esa infraestructura, el usuario tendrĻĒ varias aplicaciones con las que realizarĻĒ operacionesĄą.

En los prĻŪximos meses no solo deben consolidarse empresas y segmentos de actividad, sino que tambiĻĶn se prevĻĶ que irrumpan otros actores. En la industria se da por hecho que las prĻŪximas compa?ĻŠas en hacer ruido serĻĒn las de seguros, mĻĒs allĻĒ de los comparadores. Gracias al big data, estas empresas podrĻĒn adaptarse mejor al consumidor y afinar en la gestiĻŪn del riesgo. SegĻēn Mooverang, en Estados Unidos la inversiĻŪn en estas firmas alcanzĻŪ el a?o pasado los 750 millones de euros, un 50% mĻĒs que en 2014. Esta tecnolĻŪgica apunta otras tendencias para este a?o: el crecimiento de la financiaciĻŪn alternativa; el aumento en el empleo de los robo-advisors, que permitirĻĒn el asesoramiento automatizado de las inversiones; la rapidez en las transacciones gracias al blockchain y el incremento de los pagos mĻŪviles.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma