Casi el 20% de las empresas no ganan lo suficiente para pagar los intereses de la deuda

Un informe del Banco de Espa?a muestra que una de cada tres sociedades no generaba suficientes ingresos para cubrir los costes financieros en 2012

La crisis financiera es tambi¿Ğn una historia de fracasos empresariales. La historia de la debacle de un sector, el de la construcci¿«n y servicios inmobiliarios, y del tratamiento amargo de la deuda, una de las grandes secuelas del crac que en 2008 cambi¿« el orden financiero internacional. El Banco de Espa?a acaba de presentar un informe que sirve de fotorelato para comprender como gestionaron las empresas su deuda durante la crisis.

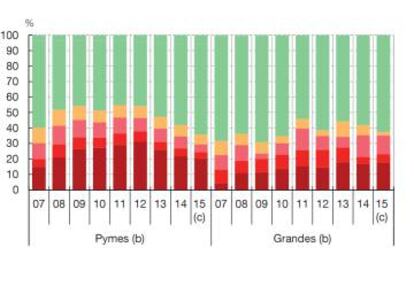

La fotograf¿¬a m¿ós n¿¬tida muestra como el peor a?o de la recesi¿«n, el 2012, "el porcentaje de empresas cuyos ingresos del ejercicio no fueron suficientes para cubrir los pagos por intereses tendi¿« a aumentar durante la crisis, elev¿óndose hasta casi el 30% en 2012", se?ala el documento Evoluci¿«n del grado de presi¿«n financiera soportada por las empresas no financieras espa?olas. A partir de la recuperaci¿«n las el n¿▓mero de empresas en esta situaci¿«n se ha reducido. Adem¿ós, en 2015, ¿▓ltimo a?o con datos,? una de cada cinco compa?¿¬as tiene problemas financieros serios.

A lo largo de la crisis, el panorama fue m¿ós grave entre las pymes que entre las grandes corporaciones, aunque las peque?as empresas tambi¿Ğn se recuperaron con m¿ós agilidad que las grandes.De hecho, en 2015 el porcentaje de empresas grandes en? problemas es mayor que el de pymes.

11 puntos m¿ós

El informe revela, adem¿ós, que la proporci¿«n de empresas sujetas a mayor presi¿«n financiera pas¿« de un 17,1% en 2007 a un 28,4% en 2012, incidiendo en mayor medida en el caso de las compa?¿¬as de mayor tama?o y en las del sector de la construcci¿«n y servicios inmobiliarios.

El grado de presi¿«n financiera soportado por las empresas creci¿« r¿ópidamente, aumentando el porcentaje de aquellas cuyos resultados de explotaci¿«n no eran suficientes para cubrir los pagos por intereses".

Seg¿▓n el Banco de Espa?a, esta presi¿«n financiera aument¿«, en mayor medida, en las empresas de menor dimensi¿«n, as¿¬ como en las de construcci¿«n e inmobiliarias, si bien a partir de 2013 "se observa una progresiva mejor¿¬a, reduci¿Ğndose de forma significativa la proporci¿«n de las empresas con una posici¿«n vulnerable, especialmente en el segmento de pymes."

El an¿ólisis muestra c¿«mo durante el periodo recesivo el porcentaje de empresas con menor grado de presi¿«n financiera se mantuvo siempre en valores elevados, por encima del 65% en el caso de las pymes, y no descendiendo nunca del 70% en el segmento de las sociedades de mayor dimensi¿«n, para posteriormente, a partir de 2013, registrar una "progresiva y generalizada mejor¿¬a".

En cualquier caso, dependiendo de los ejercicios, entre un 36% y un 49% de las empresas que part¿¬an de una situaci¿«n de mayor presi¿«n financiera evolucionaron a una posici¿«n de mayor holgura financiera. Esta proporci¿«n present¿« una evoluci¿«n ligeramente descendente entre 2008 y 2012, para pasar a crecer progresivamente en los tres siguientes ejercicios, en un contexto de recuperaci¿«n econ¿«mica.

En sentido contrario, la proporci¿«n de empresas que pas¿« a engrosar el grupo de las de mayor presi¿«n financiera tambi¿Ğn fue importante, especialmente en 2008 y 2009. En estos dos a?os, el grupo de sociedades en esta situaci¿«n creci¿« a tasas muy elevadas (un 79,7% y un 60,1%, respectivamente), debido en gran parte al reducido n¿▓mero de empresas que se encontraban en esa situaci¿«n al inicio del per¿¬odo recesivo.

Adem¿ós, desde 2008 hasta 2012, estos porcentajes fueron superiores siempre al de las que abandonaron dicha situaci¿«n, evoluci¿«n que es coherente con la tendencia creciente de la proporci¿«n de compa?¿¬as con mayor presi¿«n financiera en ese per¿¬odo. En cambio, en los tres ¿▓ltimos ejercicios se revirti¿« esta tendencia, de modo que tanto en 2013 como, sobre todo, en 2014 y 2015 el porcentaje de empresas que mejor¿« su situaci¿«n financiera fue superior al de las que la empeoraron.

En t¿Ğrminos de empleo

El aumento de 11 puntos en la proporci¿«n de empresas sujetas a mayor presi¿«n financiera (del 17,1% en 2007 al 28,4% en 2012), tambi¿Ğn repercuti¿« en el n¿▓mero medio de empleados de las empresas en situaci¿«n m¿ós vulnerable, que pas¿« de representar en 2007 un 7,9% a suponer en 2012 el 19,2%. El desglose por tama?o evidencia que tanto pymes como grandes empresas presentaron una evoluci¿«n similar durante esos ejercicios, si bien en las primeras fueron siempre m¿ós altos.

Adem¿ós, las diferencias entre ambos se ampliaron esos a?os, de forma que, mientras que en 2007 el porcentaje del empleo de las pymes con mayor presi¿«n financiera era seis puntos porcentuales superior al de las correspondientes empresas de mayor dimensi¿«n, la distancia se elev¿« hasta los 13 puntos en 2012 (25,5% para las pymes, frente al 12,4% de las grandes).

No obstante, la recuperaci¿«n econ¿«mica posterior favoreci¿« un progresivo descenso, de modo que en 2015 se situ¿« en el 15,4% para este segmento y en el 9,1% para las grandes. De hecho, la informaci¿«n m¿ós reciente refleja que durante los tres primeros trimestres de 2016 se estabiliz¿« el peso relativo del empleo en empresas bajo presi¿«n elevada, que ya habr¿¬a alcanzado en el ejercicio anterior unos niveles reducidos, en torno al 10%.

Igualmente, se observan unas pautas similares al analizar el peso que representa la deuda de las sociedades m¿ós vulnerables sobre la del total del sector. El porcentaje de deuda en pymes se elev¿« hasta el 37,8% en 2012, y en las compa?¿¬as de tama?o grande creci¿« hasta el 25,8%. Durante los tres siguientes ejercicios, estos valores disminuyeron hasta el 24,2% en el primer caso, y al 22,9% en el segundo.

Cobertura de intereses

El organismo presidido por Luis Mar¿¬a Linde utiliza el indicador denominado "ratio de cobertura de intereses" (RCI), que mide la proporci¿«n entre los excedentes generados por la actividad ordinaria antes del pago de intereses (resultado econ¿«mico bruto m¿ós ingresos financieros) y los gastos financieros, para evaluar la evoluci¿«n de ese grado de presi¿«n financiera.

Unos niveles reducidos de esta ratio pueden traducirse en unas mayores dificultades para atender el pago de la deuda, as¿¬ como para llevar a cabo proyectos de inversi¿«n y contratar nuevos empleados.

Para una destacada proporci¿«n de las empresas, los gastos financieros absorben una parte significativa de sus ingresos de explotaci¿«n y, para otro segmento importante, los beneficios ordinarios superan con holgura los pagos por intereses.

El porcentaje de aquellas empresas cuyos ingresos del ejercicio no fueron suficientes para cubrir los pagos por intereses tendi¿« a aumentar durante la crisis, elev¿óndose hasta casi el 30% en 2012.

La importancia relativa de las empresas en esta situaci¿«n lleg¿« a situarse, en t¿Ğrminos de empleo, en un 19%, y su deuda alcanz¿« el 28% respecto a la del total de las sociedades de la muestra.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.