El d¨¦ficit p¨˛blico como tal¨®n de Aquiles

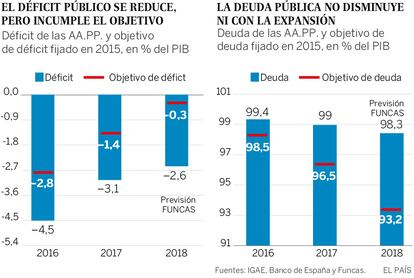

El vigor de la actual fase de expansi¨®n ha facilitado la reducci¨®n del d¨¦ficit p¨˛blico, pero el avance ha sido insuficiente. Los objetivos se han incumplido un a?o tras otro, y el resultado es que Espa?a es el ¨˛nico pa¨Şs europeo sometido al procedimiento de d¨¦ficit excesivo. Adem¨˘s de mantener un endeudamiento elevado, un legado que tendr¨˘n que asumir futuras generaciones.

Todo apunta a un nuevo e importante desv¨Şo para el conjunto del presente ejercicio. As¨Ş pues, durante el periodo de enero a abril, el d¨¦ficit del total de administraciones p¨˛blicas (salvo las corporaciones locales) apenas se ha reducido con respecto al mismo periodo un a?o antes.

En el caso del Estado, el d¨¦ficit hasta mayo alcanza m¨˘s de la mitad del objetivo marcado para el conjunto de administraciones p¨˛blicas de todo el a?o. Los ingresos se incrementan a un ritmo anual de en torno al 5%, inferior a lo que muestra la relaci¨®n hist¨®rica entre los impuestos y la renta nacional. Las entradas de impuestos indirectos se debilitan y las del impuesto de sociedades tienden a estancarse, pese al nivel elevado de excedentes empresariales. Por otra parte, el gasto est¨˘ creciendo por encima del 3%, superando tanto las previsiones iniciales como la regla de gasto. Destaca el aumento de la inversi¨®n en infraestructuras y del gasto en personal, que empiezan a recuperar parte del terreno perdido por los ajustes aplicados durante la crisis. La deuda p¨˛blica ha reemprendido su escalada. En los ¨˛ltimos meses, se ha incrementado en valor absoluto, quebrando la senda registrada desde el inicio de la recuperaci¨®n. En mayo, el total de pasivos roz¨® un a?o de PIB, ligeramente por encima de los valores observados a finales de 2017 y dos puntos m¨˘s que el objetivo para el a?o. Objetivo que a fecha de hoy, parece inalcanzable.

Cr¨¦dito

La financiaci¨®n a la econom¨Şa espa?ola sigue mostrando un crecimiento d¨¦bil, inferior al 1% anual. Seg¨˛n los datos divulgados por el Banco de Espa?a para mayo, esta situaci¨®n refleja realidades distintas seg¨˛n el sector que pide el cr¨¦dito. Mientras que la financiaci¨®n a las administraciones p¨˛blicas aumenta por encima del 3%, en consonancia con la evoluci¨®n del d¨¦ficit, el cr¨¦dito a las empresas no financieras mantiene su tendencia descendente (-1.7%). Los hogares, por su parte, han interrumpido el proceso de desendeudamiento (0,1% de aumento del saldo de cr¨¦dito a este sector).

Los reci¨¦n aprobados Presupuestos Generales del Estado, contienen nuevas rebajas fiscales y gastos en transferencias, los cuales no permiten vislumbrar un cambio de tendencia. Pr¨˘cticamente todos los analistas, y la propia Comisi¨®n Europea, prev¨¦n un d¨¦ficit de al menos un 2,5% del PIB para 2018, lo que representa un desv¨Şo de cerca 6.000 millones de euros. As¨Ş pues, aunque Espa?a se librar¨Şa de los tent¨˘culos del mecanismo correctivo europeo, todav¨Şa ostentar¨Şa el r¨¦cord de d¨¦ficit p¨˛blico. La deuda p¨˛blica, pese a permanecer lejos de la zona de peligro que ocupan Grecia e Italia, ser¨Şa la quinta m¨˘s alta de la zona euro.

El nuevo gobierno, consciente de las estrecheces de la hacienda p¨˛blica, se ha mostrado especialmente activo en la afirmaci¨®n de los compromisos europeos en materia fiscal. Sin embargo, tambi¨¦n hace frente a fuertes presiones sobre el gasto, por lo que se ha abierto un debate sobre las v¨Şas de financiaci¨®n. Sin duda este ser¨Şa el momento para definir una estrategia. Un endeudamiento que sirve para desarrollar el capital productivo, por ejemplo, potenciando el capital humano y tecnol¨®gico, o fortaleciendo el tejido industrial en base a un modelo energ¨¦tico menos intensivo en carbono, puede resultar una excelente inversi¨®n y asentar la sostenibilidad del crecimiento. Sin embargo, la suma de programas que responden a urgencias m¨˘s o menos leg¨Ştimas, pero sin coherencia, genera cargas financieras dif¨Şciles de soportar, especialmente cuando repunten los tipos de inter¨¦s. Una contingencia que se espera a partir de 2019.

Tambi¨¦n hay espacio para mejorar la eficiencia tanto del gasto como de los ingresos. De nada sirve aumentar el presupuesto en I+D, cuando s¨®lo se ejecuta el 20% del dinero disponible. Y de la misma manera, ser¨Şa il¨®gico elevar las cotizaciones sociales o los impuestos, sin antes evaluar la utilidad de las numerosas exenciones que erosionan la recaudaci¨®n.

La contenci¨®n de los desequilibrios presupuestarios es esencial para reducir la vulnerabilidad financiera del pa¨Şs y a la vez, asegurar una mayor justicia social y entre generaciones. Tambi¨¦n cuenta la manera de corregir los desv¨Şos. La eficiencia econ¨®mica y social es mejorable, tanto de los ingresos como de los gastos. De esta forma la consolidaci¨®n fiscal ir¨˘ de la mano de mayores cotas de bienestar.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.