Euro energ¿Ğtico

Tras veinte a?os, el euro sigue siendo la segunda moneda m¿ós importante del mundo

El euro sigue siendo la segunda moneda m¿ós importante del mundo, con un 36% en la denominaci¿«n de los pagos globales en 2017, frente al 40% del d¿«lar de EE. UU. La diferencia se ensancha si consideramos el peso en las reservas internacionales de divisas, con un 60% del d¿«lar frente al 20% del euro. Este predominio como moneda de reserva explica en gran medida su protagonismo hist¿«rico como moneda vehicular en las transacciones de la mayor¿¬a de los sectores en el comercio internacional.

El pasado d¿¬a 5 de diciembre la Comisi¿«n difundi¿« dos documentos con iniciativas destinadas a fortalecer esa proyecci¿«n internacional, uno gen¿Ğrico y otro, que es el que motiva los siguientes comentarios, sobre su papel en las transacciones energ¿Ğticas, en el petr¿«leo, productos refinados y gas. La aspiraci¿«n de la Comisi¿«n es llegar a establecer contratos de referencia de petr¿«leo crudo denominados en euros, reduciendo esa hegemon¿¬a que mantiene el d¿«lar desde hace casi cien a?os, no solo en la denominaci¿«n de los contratos principales, sino tambi¿Ğn en el transporte y aseguramiento de estos.

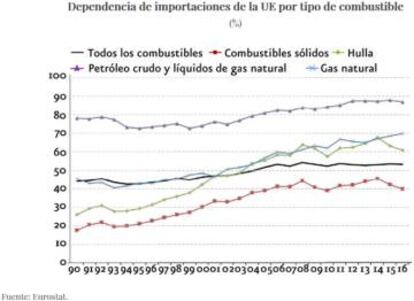

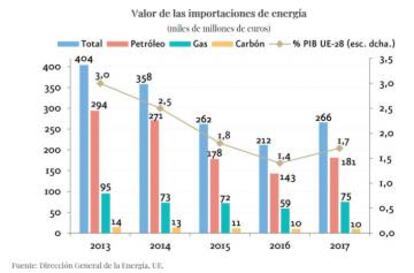

No faltan razones para justificar esa pretensi¿«n. La UE es el principal importador de energ¿¬a del mundo. Como se aprecia en el primero de los gr¿óficos, en 2016 la dependencia de importaciones de combustibles (la relaci¿«n entre las importaciones netas y el consumo interior) lleg¿« al 53,6%, mucho m¿ós acusada en el caso de los combustibles f¿«siles: compra en el exterior el 90% de sus necesidades de petr¿«leo y el 70% de las de gas. La factura total alcanza una media de 300.000 millones de euros en los ¿▓ltimos cinco a?os. M¿ós del 93% del volumen de comercio energ¿Ğtico es petr¿«leo, cuyos contratos siguen denomin¿óndose en d¿«lares de EE. UU., a pesar de que los principales vendedores de energ¿¬a a la UE -Rusia, Noruega, Oriente Medio y ?frica- no tienen como moneda al d¿«lar.

Esta moneda sigue siendo tambi¿Ğn dominante en la denominaci¿«n de los contratos en otras materias primas, tanto en los contratos f¿¬sicos como derivados. Y no hay se?ales de que la situaci¿«n vaya a modificarse, con la excepci¿«n quiz¿ós del aumento observado recientemente en la denominaci¿«n de las transacciones internacionales en gas.

Ese dominio de la moneda americana tambi¿Ğn se explica por los reg¿¬menes cambiarios dominantes en la mayor¿¬a de los pa¿¬ses exportadores, que mantienen una estrecha vinculaci¿«n al d¿«lar con el fin de reducir o eliminar el riesgo de cambio. Justo lo contrario de lo que afrontan las empresas europeas.

No hace falta destacar los inconvenientes para las empresas europeas asociados a la utilizaci¿«n de una moneda que no es la propia en la denominaci¿«n de los intercambios internacionales. El m¿ós destacado es la incursi¿«n en riesgo de cambio, cuya gesti¿«n incorpora costes, en ocasiones importantes. Pero tambi¿Ğn cobran importancia las disrupciones en el comercio generadas unilateralmente por el pa¿¬s emisor de la moneda que denomina esas transacciones, EE. UU. En definitiva, costes transaccionales que, adem¿ós de reducir la autonom¿¬a y aumentar la incertidumbre, encarecen la factura energ¿Ğtica en Europa.

La b¿▓squeda de alternativas a esa hegemon¿¬a del d¿«lar no es nueva. A las crisis de precios o tensiones geopol¿¬ticas en las que ha estado implicado EE.UU., le han sucedido intentos de sustituci¿«n del d¿«lar, en la mayor¿¬a de los casos por una cesta de monedas. La alternativa m¿ós reciente la ha introducido China con el lanzamiento de contratos de futuros de petr¿«leo en la bolsa de Shangh¿ói.

Las iniciativas que ahora propone la Comisi¿«n priorizan la inclusi¿«n del euro en contratos de energ¿¬a en los acuerdos internacionales que se firmen con terceros pa¿¬ses. Su revisi¿«n previa por la Comisi¿«n deber¿¬a tomar en consideraci¿«n, entre otros aspectos como la seguridad de suministro, la denominaci¿«n monetaria de esos acuerdos. Junto a ello, la Comisi¿«n tambi¿Ğn est¿ó empe?ada en que se extienda el uso del euro en aquellas transacciones financieras asociadas a las operaciones en gas o petr¿«leo, desde luego la financiaci¿«n a los traders en esas materias primas y en sus derivados. Al igual que en las operaciones de inversi¿«n en nuevos proyectos, fortaleciendo las sinergias con el desarrollo de la Uni¿«n de los Mercados de Capitales.

Son empe?os m¿ós que razonables, pero especialmente en el momento actual en el que la administraci¿«n estadounidense no atiende en la conducci¿«n de sus pol¿¬ticas econ¿«micas a ning¿▓n otro tipo de consideraci¿«n que no sean los m¿ós concretos y cortoplacistas objetivos dom¿Ğsticos. Favorecer la proyecci¿«n internacional del euro es tambi¿Ğn una forma de reducir las amenazas que desde dentro de la propia UE afronta hoy el proyecto de fortalecimiento del ¿órea monetaria com¿▓n.

Art¿¬culo de reciente aparici¿«n en la revista Empresa Global n? 189 - Diciembre 2018 - Enero 2019. Afi Ediciones Empresa Global

Emilio Ontiveros es presidente de Afi

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.