Deterioro bancario: cara y cruz

El informe de evaluaciʫn anual de riesgos del sistema bancario europeo de la EBA destaca, entre otros aspectos, el importante papel de la banca durante la crisis de la COVID-19 y la necesidad de anticipar los deterioros crediticios con el objetivo de garantizar sus niveles de solvencia

La Autoridad Bancaria Europea (EBA por sus siglas en inglʎs) publicaba el pasado viernes el informe de evaluaciʫn anual de riesgos del sistema bancario europeo, acompa?ado de una nueva ediciʫn de su ejercicio de transparencia sobre los grandes bancos de la UE y del Reino Unido con datos a junio.

Entre las principales conclusiones (tabla 1) destacan:

- Las garantʬas pĘ▓blicas y las medidas de alivio regulatorio han permitido que se hayan mantenido posiciones de solvencia sĘ«lidas durante la covid-19.

- Las facilidades extraordinarias de los bancos centrales tambiʎn han garantizado que, a pesar de las tensiones iniciales en los mercados, los colchones de liquidez se mantengan en niveles muy superiores a los mʬnimos regulatorios

- Ligera reducciʫn del coeficiente de apalancamiento por el mayor crecimiento del tama?o de los balances bancarios, consecuencia del aumento de la financiaciʫn, fundamentalmente, a sociedades no financieras.

- Sin menoscabo de esos alivios regulatorios, se espera que la calidad de los activos se deteriore sustancialmente durante los prʫximos trimestres, a pesar de que las ratios de mora han seguido disminuyendo hasta la fecha, en gran medida por el crecimiento del saldo vivo de crʎdito.

- Los prĘŽstamos con incremento significativo del riesgo (nivel 2) y las refinanciaciones y reestructuraciones han aumentado notablemente, y tambiĘŽn contribuirĘó al deterioro crediticio la progresiva desapariciĘ«n de las medidas mitigadoras como las moratorias o los avales.

- La prolongaciʫn del contexto de bajos tipos de interʎs incrementa la presiʫn sobre las principales fuentes de ingreso, aunque algunas actuaciones sobre costes han permitido compensar parcialmente el peor comportamiento de la parte alta de la cuenta de resultados.

- La covid-19 podrʬa ser un catalizador para avanzar en la transformaciʫn digital del negocio bancario y los modelos de relaciʫn con los clientes, tambiʎn los acuerdos alcanzados en fusiones y adquisiciones podrʬan dar lugar a sinergias de ahorro de costes

Tabla 1: Resumen de los principales ratios

Esta ediciĘ«n del ejercicio de transparencia reviste un interĘŽs singular, ya que serĘó la mejor aproximaciĘ«n al punto de partida de diciembre que utilizarĘó la propia EBA en sus pruebas de resistencia de 2021 y, por tanto, nos permite reconocer las principales debilidades y fortalezas de los bancos sometidos a la prueba.

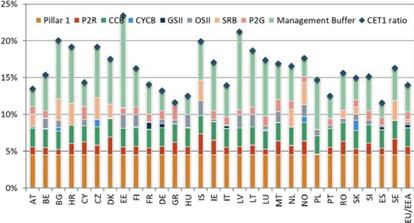

En este sentido, cabe subrayar la tenencia de capital adicional por encima del requerimiento global supervisor, incluyendo el Pillar 2 Guidance (P2G), en el orden de los 318.000 millones de euros (3,6% de los activos ponderados por riesgo); si bien, todavʬa persisten notables diferencias entre sistemas bancarios con niveles de capital excedentario, entre los que se encuentra el espa?ol, donde ese colchʫn sobre el capital exigido es muy exiguo.

GrĘófico 1: Requerimientos de capital y colchones por paʬses, junio de 2020

En todo caso, y dada la magnitud, complejidad e incertidumbre asociada a la crisis, la capacidad de resistencia de esa solvencia estarĘó condicionada por el potencial deterioro en la calidad crediticia de los activos bancarios, cuyo rango es actualmente extraordinariamente abierto.

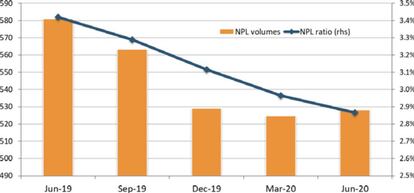

En este sentido, se perciben se?ales de deterioro de la calidad crediticia. Durante el segundo trimestre de 2020, y por primera vez en los Ę▓ltimos a?os, el volumen de prĘŽstamos dudosos ha crecido. Por otro lado, el aumento de las exposiciones refinanciadas y reestructuradas durante el segundo trimestre y el de las reclasificaciones a nivel 2 han registrado un incremento de su peso relativo sobre el conjunto de la inversiĘ«n crediticia en 1,3 puntos porcentuales respecto a los niveles del mismo periodo en 2019. Al mismo tiempo, la EBA sigue poniendo el foco en aquellas entidades que aĘ▓n arrastran problemas de gestiĘ«n de activos improductivos procedentes de la pasada crisis financiera.

GrĘófico 2: Activos dudosos (eje izq., Miles de mill.Ç) y tasa de morosidad (eje der., %)

Este contexto ha dado lugar a una estrategia de anticipaciĘ«n de saneamientos. Durante los primeros seis meses del a?o las entidades han incrementado el nivel de provisiones acumuladas en mĘós de un 26%, fundamentalmente sobre activos en situaciĘ«n normal y normal en vigilancia especial.

En este sentido, la nueva ola de infecciones por covid-19 no ha hecho sino incrementar la incertidumbre que las propias entidades de crʎdito y los analistas ya venʬan descontando tras el estallido de la pandemia. Una amplia muestra, tanto de bancos como de analistas, en el cuestionario de evaluaciʫn de riesgos que acompa?a este ejercicio, se?ala un deterioro de todas las carteras crediticias, en particular, de las exposiciones con peque?as y medianas empresas y crʎditos al consumo.

La EBA apunta, no obstante, y esta es la cara de la moneda al importantʬsimo papel que estĘó jugando la banca durante la presente crisis. Por un lado, dada la indiscutible necesidad de que los bancos sigan apoyando a la economʬa real, evitando restringir la financiaciĘ«n a prestatarios con capacidad de pago para evitar la quiebra por falta de liquidez que, a su vez, podrʬa desencadenar mayores impagos y pĘŽrdidas bancarias. Por otro, la identificaciĘ«n y anticipaciĘ«n de los deterioros crediticios, debiendo involucrarse las entidades lo antes posible en la adopciĘ«n de medidas como las refinanciaciones y las reestructuraciones para prestatarios en dificultades.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.