El mapa de los supermercados en Madrid: ?hay cadenas diferentes en barrios ricos y pobres?

En la Comunidad hay 207 establecimientos m¨˘s que en 2020: la mayor¨Şa de tiendas se distribuyen de manera uniforme sin fijarse en la renta de los vecinos

Todo el mundo va a la compra y los comerciantes compiten por pon¨¦rselo f¨˘cil a los compradores: la pretensi¨®n es acercarse lo m¨˘ximo posible a los clientes. La gran densidad de poblaci¨®n de la Comunidad de Madrid permite a las cadenas de supermercados ganar dinero en pr¨˘cticamente cualquier lugar. A medida que los vecinos han ido aumentando desde la pandemia, as¨Ş lo han hecho los hipermercados, supermercados y autoservicios en la autonom¨Şa: hoy hay al menos 2.200, es decir 207 m¨˘s que en 2020.

En el mapa a continuaci¨®n se pueden consultar todas las tiendas de este tipo en la Comunidad, seg¨˛n la recopilaci¨®n que la empresa UVE Solutions ha compartido con EL PA?S [ver metodolog¨Şa].

Cargando

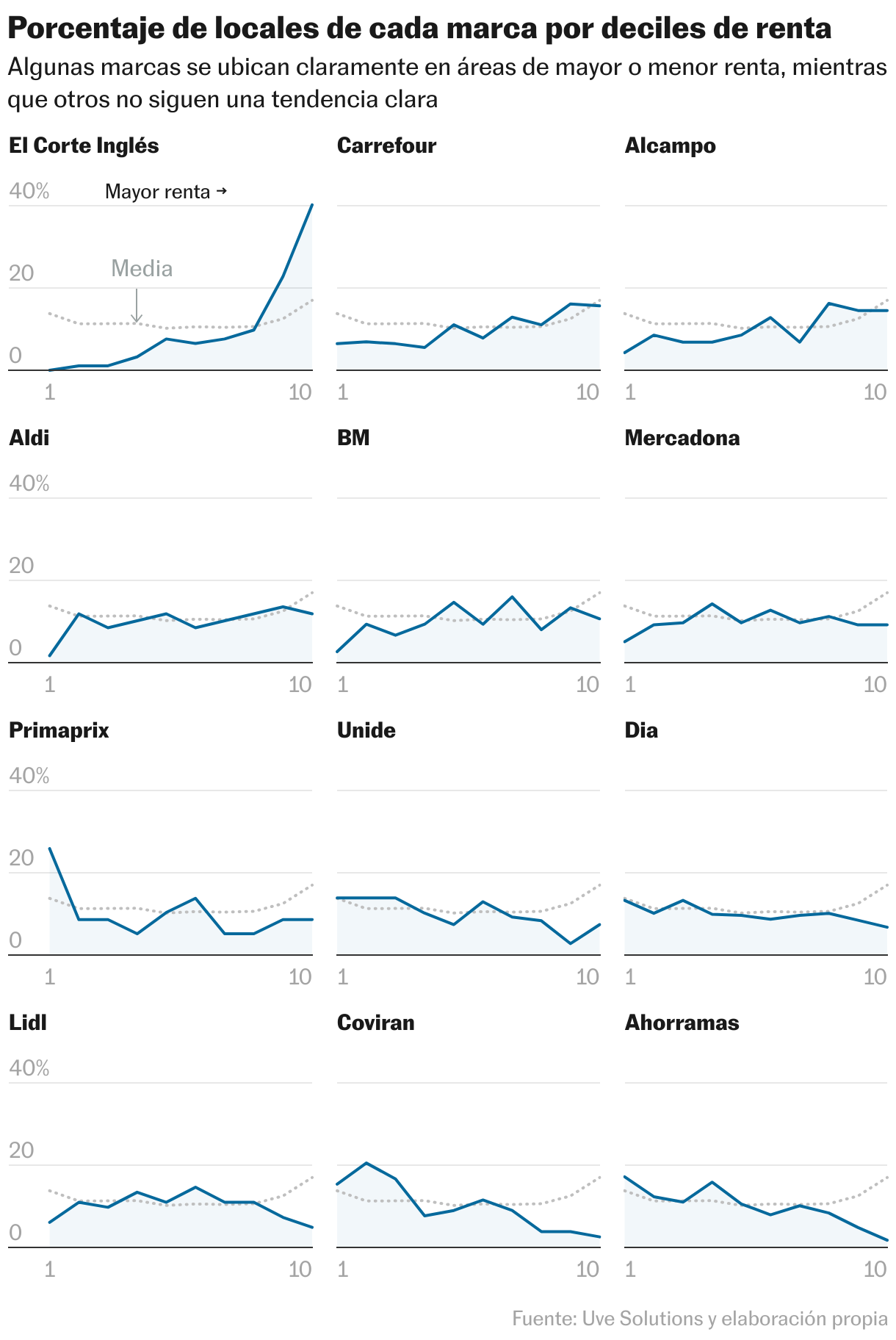

Un dicho com¨˛n en el sector de la distribuci¨®n es que a todos los clientes les gusta comprar barato. Hasta el punto de que los l¨Şmites entre supermercados de ricos y de pobres, si se atiende a la tendencia de apertura de comercios desde la pandemia, se van difuminando. El cruce de los datos de establecimientos de las grandes cadenas de supermercados con la renta de las calles donde tienen abiertas sus tiendas arroja la siguiente fotograf¨Şa del sector en la regi¨®n.

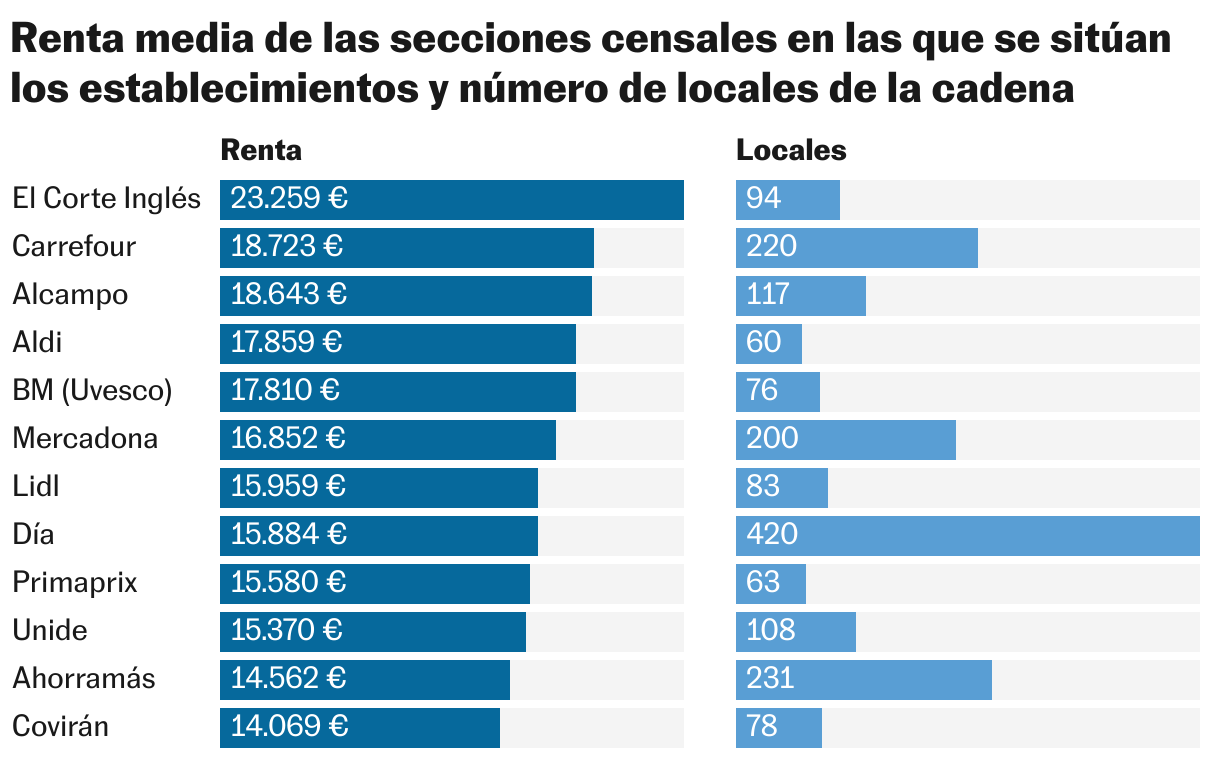

El gr¨˘fico anterior muestra la querencia l¨®gica de determinadas ense?as por ciertos perfiles de renta. Ocurre con las tiendas del grupo El Corte Ingl¨¦s (Hipercor, Supercor, S¨˘nchez Romero), sobrerrepresentadas en las secciones censales madrile?as m¨˘s ricas. O con la cadena de bajo coste Primaprix, con mayor presencia en calles de menor renta. Los lugares de origen de las marcas determinan los barrios en los que tienen m¨˘s presencia, como ocurre con Ahorram¨˘s y las peque?as tiendas que mantiene en su barrio de origen, Vallecas, con rentas m¨˘s bajas.

Pero m¨˘s all¨˘ se observa que la gran mayor¨Şa de las cadenas son transversales, y diseminan sus establecimientos de manera uniforme por ubicaciones de todo tipo de renta. La densidad de poblaci¨®n de los municipios de Madrid (de las mayores de Espa?a, sierra norte aparte), permiten obtener buenas rentabilidades con independencia del nivel de renta de los vecinos con quienes comparte barrio, apuntan fuentes del sector.

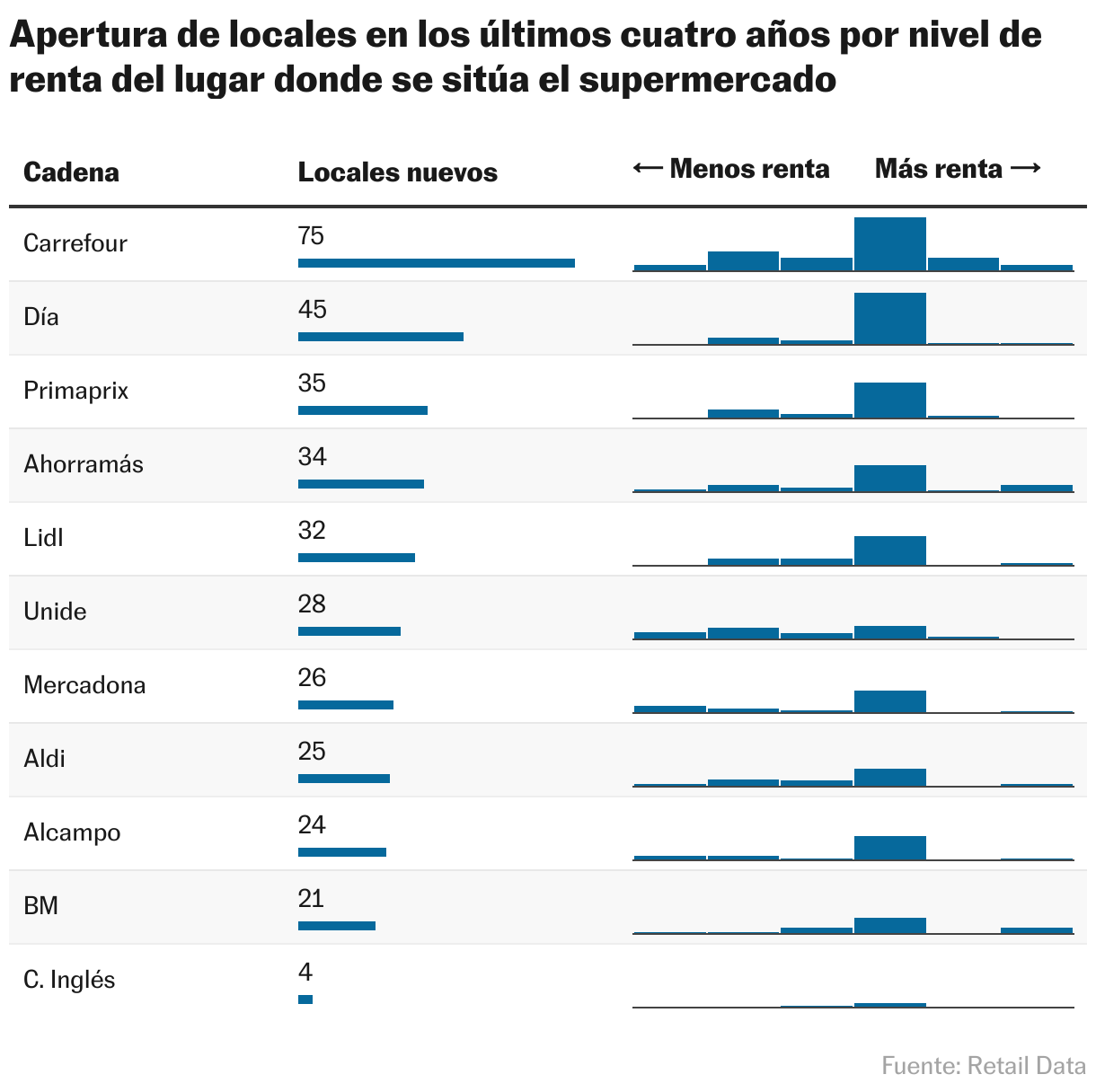

La tendencia es que las cadenas abran establecimientos en barrios tanto acaudalados como humildes. Juan Carlos Matarrubia, socio director de la firma de an¨˘lisis Retail Data, afirma: ˇ°Independientemente de su propuesta comercial, reparten cada vez m¨˘s sus aperturas por diversos municipios y barrios sin concentrarse solo en aquellas zonas que, a priori, encajar¨Şan mejor en su perfil. Al margen de excepciones poco significativas, las principales ense?as han abierto nuevas tiendas en zonas que abarcan todos los rangos de rentaˇ±. Las aperturas desde la pandemia dan una idea del modelo actual, que se puede resumir en un: casi todos y en todas partes. Las empresas tienen m¨˘s en cuenta para sus nuevas ubicaciones la densidad de poblaci¨®n que el nivel de renta.

Matarrubias expone un ejemplo sobre el sistema que impera en la actualidad. Una localidad considerada de gama alta como Boadilla del Monte ha visto en los ¨˛ltimos a?os inversiones y aperturas de ense?as como Mercadona, Ahorram¨˘s, Carrefour o BM. Pero otra marca posicionada en barrios de menor poder adquisitivo como es Hiper Usera tambi¨¦n est¨˘ construyendo su supermercado.

La localidad madrile?a es el tercer municipio espa?ol de m¨˘s de 2.000 habitantes con mayor renta anual media por habitante, seg¨˛n el INE. Pero tambi¨¦n es el tercer municipio espa?ol con mayor desigualdad de renta personal entre sus vecinos, seg¨˛n el ¨˛ltimo estudio de Fedea sobre la distribuci¨®n de la riqueza en las localidades espa?olas. ˇ°La expansi¨®n econ¨®mica suele atraer mano de obra, actividad econ¨®mica y empleo, tanto cualificado como no. Por eso, cuando hay un crecimiento continuado de la renta, la desigualdad suele aumentarˇ±, explicaba a EL PA?S Jorge Onrubia, firmante del estudio, en su presentaci¨®n. La elecci¨®n del lugar donde se compra s¨Ş tiene repercusi¨®n en el bolsillo del cliente. Entre el supermercado m¨˘s caro y el m¨˘s barato de Madrid hay una diferencia de hasta 15 euros al llenar la cesta de la compra, seg¨˛n un an¨˘lisis de EL PA?S que tomaba como referencia productos b¨˘sicos de higiene y alimentaci¨®n.

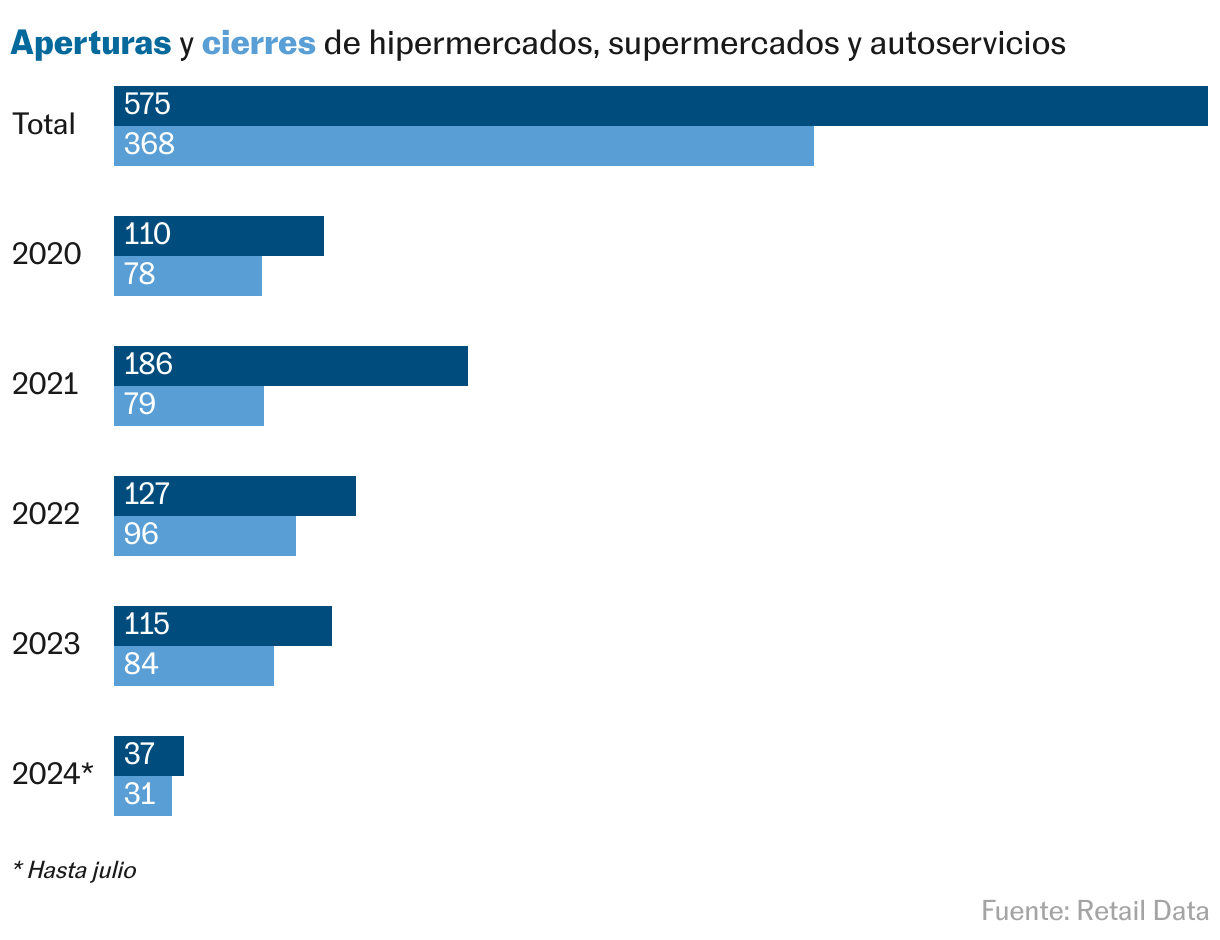

El crecimiento de la poblaci¨®n de la Comunidad de Madrid desde la pandemia (ha pasado de 6,78 millones de habitantes a 6,86 seg¨˛n los ¨˛ltimos datos disponibles) acompa?a a las aperturas de locales. Entre 2020 y el pasado julio se han inaugurado 575 hipermercados, supermercados y autoservicios en la autonom¨Şa, y han cerrado 368 locales: son 207 establecimientos m¨˘s en los ¨˛ltimos cuatro a?os y medio.

Hay apenas cinco decenas de hipermercados registrados por Retail Data en la comunidad aut¨®noma, pero ocupan m¨˘s superficie que los m¨˘s de 1.150 autoservicios (300.000 metros cuadrados, por 240.000). Estos ¨˛ltimos, sin embargo, cumplen la funci¨®n de la tienda de barrio.

Ignacio Garc¨Şa, director de Asedas, la principal patronal del sector de los supermercados, bajo la que se encuentran empresas como Mercadona, Dia o Lidl, defiende las bondades de tener una gran red de tiendas y de la log¨Şstica que las abastece: ˇ°En Madrid el coste del suelo es tan alto, que toda la superficie de las tiendas se tiene que dedicar a exposici¨®n y venta de productos. Las tiendas no pueden almacenar nada. Que nunca falte producto se debe a un esfuerzo incre¨Şble de las empresas que est¨˘n en una zona tan densamente pobladaˇ±. La ciudad de Madrid, con la intenci¨®n de evitar las molestias de la carga y descarga a los vecinos, prohibi¨® entre los noventa y hasta el a?o 2012 la apertura de tiendas de alimentaci¨®n con m¨˘s de 750 metros cuadrados. Levantado el veto, las cadenas se lanzaron a instaurarse en los grandes locales de la capital que hab¨Şan ca¨Şdo en desuso. En la ronda de Atocha desembarcaron Lidl y Mercadona, ambos en antiguos concesionarios de coches. O los Lidl y BM que ahora ocupan unos antiguos cines en la calle Fuencarral.

A la vista del entramado que se dibuja en el mapa que encabeza esta noticia surge la pregunta de si quedan huecos por llenar en las calles de Madrid y otras localidades de la comunidad. ˇ°Sin dudaˇ±, explica Matarrubia, y no solo por las operaciones de concentraci¨®n, como la compra de los supermercados H¨Şber por parte de Uvesco, la matriz de los supermercados BM. ˇ°Hay desarrollos urban¨Şsticos de la capital en los que todav¨Şa hay un d¨¦ficit, como en Valdebebasˇ±.

Metodolog¨Şa

Los hipermercados, supermercados y tiendas de autoservicio georreferenciados en el mapa provienen de la base de datos de la compañía UVE Solutions, están actualizados al pasado enero. La base de datos que asigna una renta a las secciones censales madrileñas la proporciona el Instituto Nacional de Estadística, y las cantidades corresponden al año 2021. La información sobre las aperturas de comercios en los últimos años ha sido proporcionada por la empresa Retail Data.

Suscr¨Şbete aqu¨Ş a nuestra newsletter sobre Madrid, que se publica cada martes y viernes.