MĻĶxico, 23 a?os despuĻĶs del TLC

MĻĶxico ya no es el mismo paĻŠs que en enero de 1994, cuando entrĻŪ en vigor el Tratado de Libre Comercio de AmĻĶrica del Norte (TLC) que vincularĻŠa su devenir econĻŪmico con el de Estados Unidos. ?CambiĻŪ para mejor o para peor? Para responder a esa pregunta hay que analizar la evoluciĻŪn de diferentes variables: el PIB per cĻĒpita ĄŠel indicador por excelencia del bienestar materialĄŠ, los salarios y el desempleo, la tasa de pobreza, la desigualdad y el tipo de cambio.

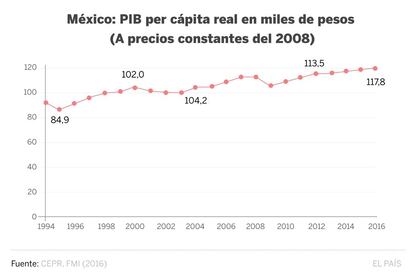

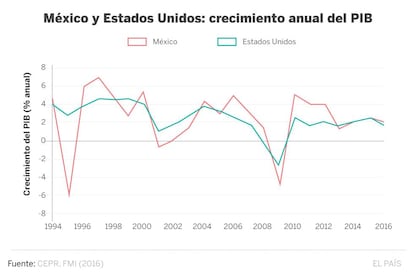

Renta per cĻĒpita. El PIB por persona ha pasado de algo menos de 90.000 pesos (5.000 dĻŪlares, a precios constantes de 2008) por persona?en 1994 a casi 118.000 pesos (algo mĻĒs de 6.600 dĻŪlares) a cierre del a?o pasado. Puede parecer mucho, pero una tasa media de crecimiento de ligeramente superior al 1% anual es bastante decepcionante para un paĻŠs emergente que venĻŠa de expandirse a un ritmo del 3,4% por a?o entre 1960 y 1980 ĄŠun periodo que abarca el tramo final del periodo dorado de la economĻŠa mexicanaĄŠ. Y la convierte en una de las economĻŠas mĻĒs rezagadas de AmĻĶrica Latina y el Caribe.

"Si el TLC hubiese tenido ĻĶxito y hubiese restablecido la tasa de crecimiento de los a?os anteriores a 1980, cuando las polĻŠticas desarrollistas eran la norma, MĻĶxico serĻŠa hoy un paĻŠs de altos ingresos, significativamente por encima de Portugal o Grecia", subrayan los tĻĶcnicos del think tank estadounidense CEPR?en un reciente estudio en el que evalĻēan los cambios que el tratado llevĻŪ aparejados en la segunda mayor economĻŠa de AmĻĶrica Latina y del que proceden el grueso de estas grĻĒficas.

AmĻĶrica Latina: media del crecimiento anual del PIB real per cĻĒpita

Fuente: CEPR, CĻĒlculos de los autores basados en Feenstra, Inklaar y Timmer (2015) y FMI (2016).

AmĻĶrica Latina: media anual de crecimiento per cĻĒpita 1994-2016

| 1 | PanamĻĒ | 4,40% | |

| 2 | PerĻē | 3.42% | |

| 3 | Chile | 3,40% | |

| 4 | Guyana | 2,8% | |

| 5 | Surinam | 2,6% | |

| 6 | Costa Rica | 2,5% | |

| 7 | Nicaragua | 2,5% | |

| 8 | Bolivia | 2,3% | |

| 9 | Uruguay | 2,3% | |

| 10 | Colombia | 2,1% | |

| 11 | El Salvador | 1,9% | |

| 12 | Honduras | 1,9% | |

| 13 | Paraguay | 1,4% | |

| 14 | Ecuador | 1,4% | |

| 15 | MĻĶxico | 1,2% | |

| 16 | Brasil | 1,1% | |

| 17 | Argentina | 1,1% | |

| 18 | Guatemala | 1,1% | |

| 19 | Belice | 1,0% | |

| 20 | Venezuela | -0,4% |

Fuente: CEPR, FMI (2016)

MĻĶxico vs AmĻĶrica Latina: crecimiento medio anual del PIB per cĻĒpita

Fuente:CEPR, Feenstra, Inklaar y Timmer (2015) y FMI (2016). La regiĻŪn de AmĻĶrica Latina incluye Argenmtina, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Guyana, Honduras, MĻĶxico, Nicaragua, PanamĻĒ, Paraguay, PerĻē, Surinam, Uruguay y Venezuela.

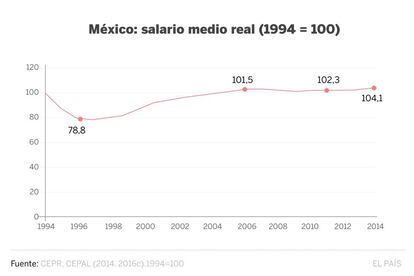

Salarios y desempleo. "El diferencial salarial [con EE UU y CanadĻĒ] tenderĻĒ a cerrarse con el tiempo", auguraba en agosto de 1992 el entonces secretario de Comercio mexicano, Jaime Serra Puche. Un cuarto de siglo despuĻĶs, los datos dan la espalda a este pronĻŪstico. El salario medio real ĄŠya descontada la inflaciĻŪnĄŠ apenas ha subido un 4% en el periodo y aunque en EE UU y CanadĻĒ el sueldo promedio ha crecido a una tasa inferior a la del conjunto de la economĻŠa y al retorno del capital, el diferencial con sus vecinos del norte se ha ampliado.

La contenciĻŪn salarial aplicada por los sucesivos Ejecutivos que han gobernado MĻĶxico desde 1994 ha logrado su principal objetivo: atraer a empresas estadounidenses, sobre todo manufactureras, al calor de unos costes laborales notablemente mĻĒs bajos. Pero, a la vez, ha puesto a MĻĶxico al mismo nivel salarial?ĄŠe incluso, en algunas industrias, por debajoĄŠ de China. Y, aĻēn mĻĒs importante, ha supuesto un yugo para millones de trabajadores mexicanos, especialmente para aquellos que cobran el salario mĻŠnimo (80 pesos al dĻŠa, 4,5 dĻŪlares), uno de los mĻĒs bajos de LatinoamĻĶrica.

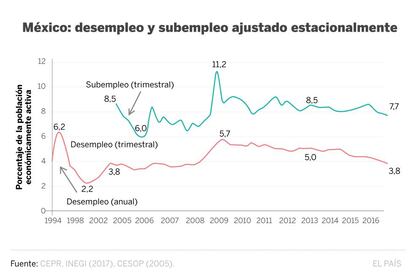

La evoluciĻŪn del desempleo en estas poco mĻĒs de dos dĻĶcadas arrojan noticias mucho mĻĒs alentadoras para MĻĶxico: el porcentaje de personas que buscan y no encuentran trabajo ha caĻŠdo en dos dĻĶcimas desde la entrada en vigor del tratado. Aunque a simple vista esta cifra podrĻŠa parecer muy baja, hay que tener en cuenta que MĻĶxico ha sufrido dos grandes crisis financieras ĄŠy econĻŪmicasĄŠ en el periodo: la de 1994 y 1995, en la que el desempleo se disparĻŪ hasta el 6,2%, y la de 2009, cuando llegĻŪ al 5,7%. El subempleo ĄŠdefinido como el porcentaje de personas que trabajan en una profesiĻŪn que no les corresponde por su nivel de formaciĻŪn o que trabajan menos horas de las que desearĻŠanĄŠ estĻĒ hoy en el 7,7%, por debajo de las cifras de principios la dĻĶcada pasada. Sin embargo, es imposible establecer una comparaciĻŪn con 1994: la serie empieza mĻĒs tarde.

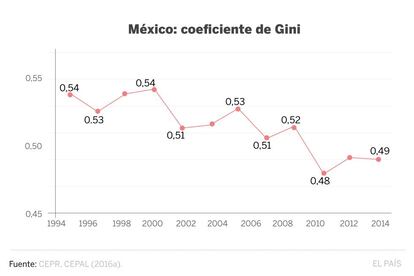

Desigualdad.?El libre movimiento de bienes y servicios transformĻŪ amplias regiones mexicanas ĄŠfundamentalmente el norte, El BajĻŠo y, en menor medida, el centro del paĻŠsĄŠ, que se industrializaron y se transformaron por completo. El sur, por el contrario, permaneciĻŪ prĻĒcticamente estancado en el tiempo, lo que abriĻŪ la brecha regional. Pero la desigualdad entre Estados es solo una cara de la moneda. MĻĶxico arrastra, desde mucho antes del TLC, un serio problema de inequidad entre sus ciudadanos que los a?os de libre comercio con la primera potencia mundial solo han contribuido a mitigar en parte. El coeficiente de Gini, un ĻŠndice que mide el grado de concentraciĻŪn de la renta y en el que uno es la inequidad absoluta y cero es la igualdad total entre todos los miembros de la sociedad, ha pasado de 0,54 a 0,49. Un avance, pero inferior de lo que cabrĻŠa esperar para un paĻŠs como MĻĶxico: el 1% de la poblaciĻŪn tiene hoy mĻĒs de un tercio de la riqueza nacional.

MĻĶxico: nivel de pobreza basado en la canasta bĻĒsica de consumo

Fuente y notas: CEPR, CONEVAL (2014); Cordero y Campos, coords. (2016).

MĻĶxico vs AmĻĶrica Latina: tasa de pobreza estimada por la CEPAL

Fuente y notas: CEPR, CEPAL (204b).

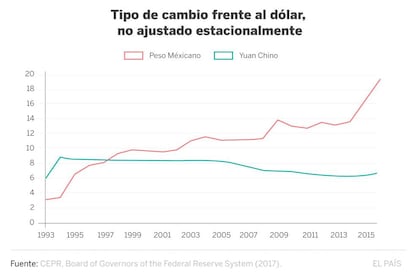

Tipo de cambio.?La debilidad del peso frente al dĻŪlar ha sido la nota predominante en los 23 Ļēltimos a?os. Con tres periodos de depreciaciĻŪn acentuada (la crisis de mediados de los noventa, la Gran RecesiĻŪn de 2008 y 2009, y la llegada de Donald Trump a la Casa Blanca), la divisa mexicana ha pasado de cambiarse a cuatro unidades por dĻŪlar antes de la firma del pacto comercial norteamericano a 18 en la actualidad.

La principal consecuencia de la depreciaciĻŪn ha sido un incremento de la competitividad de los productos mexicanos y del valor de las remesas en el mercado local. Y una pĻĶrdida de poder adquisitivo de sus ciudadanos en el exterior. En paralelo, la moneda del mayor exponente del mundo emergente, el yuan chino, se ha mantenido siempre dentro de su banda de fluctuaciĻŪn.

El TLC supuso para MĻĶxico su integraciĻŪn econĻŪmica en el mundo. Y un aperturismo comercial que ha cambiado por completo la composiciĻŪn de su economĻŠa, hoy mucho mĻĒs industrial, con un sector agroalimentario notablemente mĻĒs tecnificado y con un sector servicios mucho mĻĒs maduro. Pero, a la vez, los tĻĶcnicos del CEPR subrayan la necesidad de avivar el debate pĻēblico sobre "aquello que saliĻŪ mal".

"El propĻŪsito principal del tratado fue consolidar un conjunto de polĻŠticas econĻŪmicas (...) como la liberalizaciĻŪn de la industria manufacturera o la inversiĻŪn extranjera", destaca el think tank estadounidense. "Y si bien algunos de los cambios eran, sin duda, necesarios y/o positivos, el resultado final ha sido dĻĶcadas de fracaso econĻŪmico en casi cualquier indicador econĻŪmico o social, tanto si se compara con su pasado desarrollista como si la comparaciĻŪn es con el resto de AmĻĶrica Latina desde la entrada en vigor del TLC", cierra el documento.

Sobre la firma