Acuerdo urgente para mantener las pensiones

El nuevo Gobierno debe impulsar un gran pacto para reformar la financiaciš®n del sistema

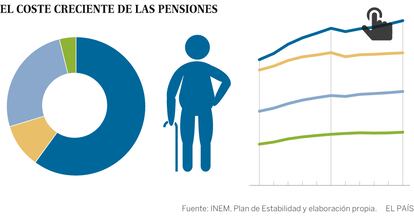

Es, sin duda, la primera reforma que debe afrontar el nuevo Gobierno. Afecta a 9,5 millones de pensionisas, de los cuales en torno a 6 millones perciben una jubilaciš®n y la evoluciš®n demogrš¢fica en nuestro pašªs augura la ruina del sistema si no se toman medidas. El sistema pš²blico de pensiones requerirš¢ 120.000 millones de euros este a?o, lo que supone en torno a un tercio del gasto pš²blico total de Espa?a y equivale al doble del gasto en Sanidad y tres veces el de Educaciš®n. La hucha, que se fue llenando en los a?os de mayor crecimiento econš®mico y de empleo, se vaciarš¢ en diciembre de 2017.

Pocos problemas socioeconš®micos estš¢n tan bien diagnosticados como el de las pensiones pš²blicas contributivas. El sistema de reparto vigente implica que los trabajadores activos de hoy pagan las percepciones de los jubilados de hoy. No hay previsiš®n ni capitalizaciš®n. El sistema estš¢ topado por una cotizaciš®n mš¢xima que se detrae de la remuneraciš®n de los activos y por una pensiš®n mš¢xima. Este sistema de reparto ha entrado en crisis en un momento polšªtico delicado (mš¢s de 300 dšªas sin Gobierno efectivo).

EntišŠndase por crisis no una quiebra del sistema y el impago de las percepciones. Un sistema de reparto como el vigente en Espa?a tiene garantizado en torno al 10% del PIB en ingresos. Los pensionistas siempre dispondrš¢n de ese 10%; pero si el PIB cae, el nš²mero de los pensionistas aumenta, la pensiš®n se prolonga o aparecen otros desequilibrios internos, la pensiš®n serš¢ menor y el poder adquisitivo puede hundirse. La crisis asšª entendida se ha hecho evidente por el rš¢pido agotamiento del Fondo de Reserva de la Seguridad Social (la hucha) que ha pasado de un depš®sito de mš¢s de 60.000 millones a guardar hoy apenas 24.000.

El sistema de pensiones pš²blicas necesita una reforma en profundidad. No un cambio de modelo, sino un patrš®n mš¢s adecuado de gestiš®n y financiaciš®n. Con sueldos mš¢s bajos, la cotizaciš®n cae aunque la afiliaciš®n aumente; con contratos temporales, sucede lo mismo. La suposiciš®n de que la crisis actual del sistema es coyuntural y el dšŠficit del sistema (unos 17.000 millones) desaparecerš¢ con rentas mš¢s altas y empleo mš¢s estable es demasiado optimista. Es probable que la cašªda de rentas salariales y el estancamiento del empleo fijo hayan llegado para quedarse.

Mientras tanto, los gastos del sistema crecen, por efecto del mayor acopio de jubilaciones, porque las pensiones cada vez son mš¢s altas, porque la relaciš®n entre cotizantes y pensionistas se deteriora y porque el sistema de reparto no puede sostener una afluencia creciente de jubilados con largos periodos de percepciš®n y subsistencia. El factor que pone en peligro la financiaciš®n del sistema a largo plazo no es el paro, ni la depresiš®n salarial, sino la persistente ampliaciš®n del periodo que media entre el comienzo de la percepciš®n y el momento del fallecimiento del pensionista. Este plazo crece por el aumento de la esperanza de vida; aumenta y dilata el coste de las percepciones, mientras que los ingresos por cotizaciones se mantienen en el mismo porcentaje de PIB.

La pregunta crucial para el jubilado o al borde de la jubilaciš®n es si percibirš¢ su pensiš®n sin merma de cuantšªa, de derechos (?por qušŠ los futuros pensionistas no van a percibir la misma pensiš®n que los actuales si cotizan igual?) y de poder adquisitivo durante su vida. La respuesta es que si no se toman ya medidas correctivas, el sistema entrarš¢ en crisis (riesgo de recorte de las percepciones) en los prš®ximos cinco a?os.

Reforma perentoria

El agotamiento de la hucha implica que a partir de diciembre de 2017 el desequilibrio entre ingresos y pagos del sistema pasa a constituirse en deuda y deberš¢ ser soportado por el Presupuesto en forma de endeudamiento. A nadie se le escapa que el Presupuesto del Estado difšªcilmente puede soportar, con su estructura actual de ingresos y gastos, un esfuerzo financiero de 15.000 millones, que es lo que costaršªa absorber las pensiones de viudedad y orfandad. Sin contar con el hecho de que las cuentas del Estado sufren vaivenes cšªclicos mš¢s acusados que las cotizaciones.

?En qušŠ consistiršªa la reforma financiera o correcciš®n del sistema de pensiones pš²blicas? A tšªtulo indicativo, el paso inicial es un acuerdo polšªtico-social sobre una reforma profunda dentro del actual sistema de reparto. El acuerdo trasciende el Pacto de Toledo; debe implicar un compromiso de los agentes polšªticos y sociales a largo plazo, porque el modelo vigente implica una distancia creciente en el periodo de percepciš®n de la pensiš®n. Importan por supuesto y mucho las decisiones de reforma a corto plazo, para prevenir los recortes. En el marco de ese acuerdo deseable parece oportuno explorar algunas všªas de acciš®n. Como estas:

1. Respaldo presupuestario, en lo que permita la polšªtica de estabilidad, de los derechos de los trabajadores activos y los jubilados.

2. Supresiš®n rš¢pida y ordenada de las exenciones y reducciones de cotizaciš®n (como las tarifas planas) que se aplican como estšªmulo a la creaciš®n de empleo e incentivan poco o nada.

3. Sondear la posibilidad de crear recargos fiscales transitorios (en Renta o en Sociedades), para hacer frente al descenso de ingresos. El PSOE ya ha propuesto un tributo especial.

4. Calcular el impacto y consecuencias de eliminar parcialmente el tope mš¢ximo de cotizaciš®n, quizš¢ aplicable a las rentas salariales mš¢s altas. En este punto, el debate es enconado porque se supone que eliminar el tope de cotizaciš®n deberšªa tener como consecuencia un aumento correlativo de la pensiš®n mš¢xima. Segš²n los mš¢s cautelosos, implicaršªa un encarecimiento del factor trabajo.

5. Reforma o recorte de la pensiš®n de viudedad, pensada inicialmente como una compensaciš®n en un mercado laboral con escasa presencia de la mujer. Podršªa considerarse la sustituciš®n del ršŠgimen actual por una prestaciš®n pagada por una sola vez.

6. Ampliaciš®n efectiva de la edad de jubilaciš®n, pactada con las empresas. En este š¢mbito, seršªa oportuno sondear tambišŠn la modificaciš®n de las normas que impiden a un jubilado seguir trabajando, siempre y cuando pague una cotizaciš®n.

La reforma no es trš¢gica, pero sšª perentoria. Lo que se decide sobre pensiones surte efecto a largo plazo. No hay margen para parches demagš®gicos, ni demoras.

Tu suscripciš®n se estš¢ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciš®n?

Si continš²as leyendo en este dispositivo, no se podrš¢ leer en el otro.

FlechaTu suscripciš®n se estš¢ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciš®n a la modalidad Premium, asšª podrš¢s a?adir otro usuario. Cada uno accederš¢ con su propia cuenta de email, lo que os permitirš¢ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estš¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aqušª.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarš¢ en tu dispositivo y en el de la otra persona que estš¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušª los tšŠrminos y condiciones de la suscripciš®n digital.