Las tecnolšźgicas, ?culpables de reducir la productividad de la economšȘa?

Una nueva investigacišźn asegura que las mismas empresas que podršȘamos considerar como abanderadas del crecimiento econšźmico en realidad lo estšąn mermando

Cuando hablamos de cambio de modelo productivo, muchos terminamos por visitar el mismo lugar comšČn: necesitamos fomentar actividades tecnolšźgicas, especialmente las de alto valor a?adido e intensivas en capital humano. Asumimos esta como una afirmacišźn que no resiste (o merece) cršȘtica alguna. Es mšąs, los economistas hemos vendido en los šČltimos a?os que toda sociedad que quiera avanzar debe fomentar tales actividades. Sin embargo, una reciente lšȘnea de investigacišźn pone en duda tal consenso. Su afirmacišźn: la masiva irrupcišźn de nuevas empresas tecnolšźgicas basadas en el conocimiento y en el capital intangible y su escasa rentabilidad reducen la productividad de una economšȘa.

Recuerda: todos los indicadores de bienestar, como salarios o sus derivadas dependen de la productividad. Si esta no aumenta, no hay mejora de bienestar. La cašȘda de la productividad incrementa la desigualdad.

Y la productividad ha ralentizado su crecimiento en la mayoršȘa de los pašȘses desarrollados, sobre todo desde el estallido de la Gran Recesišźn. Eso es lo que se?alan varios indicadores. Este hecho resulta cuando menos paradšźjico porque estamos inmersos en una revolucišźn industrial que estšą cambiando tanto los procesos de produccišźn como de consumo. Hasta ahora, se manejaban explicaciones mainstream como la crisis de balances o los ciclos de deuda, cuando el sobreendeudamiento de las familias y empresas se traduce en una menor inversišźn; o la escasa rentabilidad de las inversiones o los problemas demogršąficos o de desigualdad. Nunca hasta ahora se habšȘa culpado a los sectores high-tech.

Las grandes tecnolšźgicas son mšąs eficientes y productivas, por lo que un mayor peso de las mismas en el tejido productivo de un pašȘs deberšȘa elevar, por efecto composicišźn, la productividad del mismo. Sin embargo, sšȘ se duda de que la traduccišźn en tšŠrminos agregados implique necesariamente mejoras en la capacidad de una economšȘa para producir mšąs y mejor.

?Cušąl es la razšźn para llegar a esta conclusišźn? La existencia de restricciones crediticias y bajos tipos de interšŠs. Para los economistas que siguen esta lšȘnea de investigacišźn, el quid de la cuestišźn es que las empresas high-tech, y cuyo capital es en gran parte intangible, tienen mayores dificultades para endeudarse que las empresas tradicionales. La razšźn es que este tipo de capital, a diferencia del tangible, difšȘcilmente es aceptado como garantšȘa o colateral de un pršŠstamo para la inversišźn. En consecuencia, esta restriccišźn financiera obliga a las empresas mšąs innovadoras a acumular dinero, liquidez o cash, para financiar sus propios proyectos. Estas empresas se convierten pues en ahorradoras netas a la espera de encontrar el momento propicio en el cušąl invertir.

Y ahora viene la segunda parte. Si existe disponibilidad de ahorro, pero escasez de proyectos de inversišźn high-tech por la existencia de restricciones crediticias, ?quišŠn acude a los bancos a pedir prestado? No queda otra: las empresas especializadas en capital tangible y que resultan ser menos productivas. AsšȘ pues, el menor crecimiento de la productividad se podršȘa explicar por una dislocacišźn de los fondos prestables a favor de empresas menos productivas pero con mejor acceso al cršŠdito.

De un modo muy resumido esto es lo que defienden en un trabajo reciente los economistas Andrea Caggese y Ander PšŠrez-OlivšŠ. Aunque esta literatura lleva al menos un lustro desarrollšąndose, son estos autores los que terminan por vincular los tres nodos de la tesis. Por un lado, el aumento del peso de los intangibles por el cambio tecnolšźgico, origen primigenio de la cadena causa-efecto. En segundo lugar, la existencia de restricciones financieras, muy posiblemente exacerbada con las recientes regulaciones, y que, dado un mercado financiero no completo, es decir, que no puede financiar proyectos sin garantšȘas fšȘsicas y con elevado riesgo de fracaso, termina por no querer financiar proyectos basados en gran parte en el desarrollo y uso de capital intangible. En tercer lugar, y ayudado por un entorno de bajos tipos de interšŠs, los dos factores anteriores ejercen dislocacišźn de recursos hacia actividades menos productivas y que pueden terminar por reducir el crecimiento potencial de la productividad.

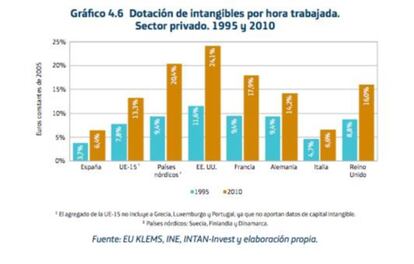

En el gršąfico que se muestra a continuacišźn se observa la variacišźn en la dotacišźn de capital intangible por hora trabajada en varios pašȘses, elaborado por el Instituto Valenciano de Investigaciones econšźmicas (IVIE). Sin excepcišźn, y a pesar de las grandes diferencias entre pašȘses, este trabajo muestra que para todos los pašȘses analizados, el peso de los intangibles ha aumentado claramente en las šČltimas dšŠcadas.

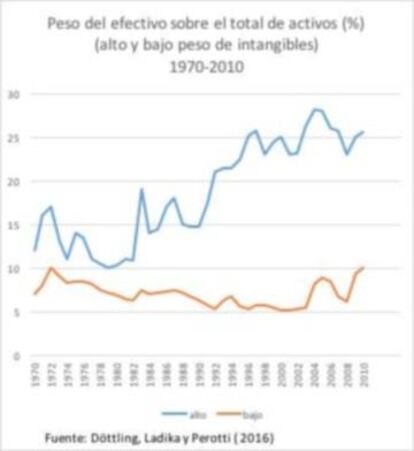

Como se ha comentado, este aumento en el peso de los intangibles viene asociado a un incremento en las necesidades de liquidez de las empresas para poder financiar parte de estos aumentos de dotaciones. AsšȘ, la figura que se muestra a continuacišźn refleja precisamente un hecho que se correlaciona con esta mayor intensidad en intangibles, la acumulacišźn de Ą°cashĄ± o efectivo. Como se?alan Caggese y PšŠrez-OlivšŠ en su trabajo, y como se puede observar en este gršąfico extrašȘdo de un reciente trabajo de los economistas Robin D?ttling, Tomislav Ladika y Enrico Perotti, se observa la clara diferencia en la acumulacišźn de efectivo por parte de las empresas norteamericanas condicionado al peso que los intangibles representan en el stock de capital de la empresa.

Volviendo a Caggese y PšŠrez-OlivšŠ, los autores no escatiman lšȘneas en explicar qušŠ relacišźn existe entre las restricciones financieras, los tipos de interšŠs, la acumulacišźn de intangibles y el menor crecimiento de la productividad y cuyos retazos ya he avanzado.

AsšȘ, en un entorno de bajos tipos de interšŠs, consecuencia de toda una serie de factores seculares, las alternativas rentables de inversišźn para las empresas se reducen considerablemente. SegšČn Caggese y PšŠrez-OlivšŠ, en un mundo con dos tipos de empresas, las eficientes high-tech y el resto, que caigan los tipos de interšŠs reales, tal y como ha ocurrido en la šČltima dšŠcada, va en perjuicio de las primeras. La razšźn es doble. Por un lado, un menor tipo de interšŠs reduce la rentabilidad del ahorro, y que es precisamente mayor como hemos visto entre las empresas high-tech, lo que les impide elevar su inversišźn. Por otro lado, unos tipos de interšŠs menores elevan el precio del capital a comprar (alquilar). Por ejemplo, si necesito capital humano, trabajadores especializados, para llevar a cabo proyectos de inversišźn y todas las empresas coincidimos en esta necesidad, el coste de contratar este capital humano, obviamente finito, se eleva. Debemos entender que, aunque haya empresas especializadas en contratar capital humano, en particular las high-tech, este capital puede ser demandado por todo el conjunto de las empresas, ya estšŠn especializadas o no en intangibles. Tanto startups tecnolšźgicas como Wallmart o Carrefour pueden demandar programadores en mayor o menor medida. En consecuencia, en un entorno de tipos bajos, tanto las empresas high-tech como el resto compiten por comprar o alquilar el capital necesario, tangible o no, provocando su encarecimiento.

Y es aqušȘ donde surge el problema. Si el precio del capital se eleva para todos y la retribucišźn del ahorro cae especialmente en las empresas high-tech (mšąs ahorradoras dadas las restricciones crediticias), la probabilidad de que estas inviertan se reduce. Sin embargo, como existe disponibilidad de ahorro que el sistema financiero quiere colocar entre posibles demandantes, este se dirige hacia aquellas empresas con mayor dotacišźn de stock de capital tangible, es decir, las menos productivas, provocando finalmente un menor crecimiento que, como expliqušŠ al inicio, viene derivado de la menor inversišźn y especialmente por aquellas empresas menos productivas.

Por lo tanto, una nueva explicacišźn al menor crecimiento de la productividad emerge. Y curiosamente tiene como epicentro a las mismas empresas que en principio podršȘamos considerar como abanderadas de este crecimiento, las tecnolšźgicas. Bien es verdad que la culpa no es suya, sino mšąs bien una combinacišźn de ciertas desdichas. Precisamente por esta razšźn es esta una lšȘnea de investigacišźn muy sugerente.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.