Mejora transitoria en el tercer trimestre

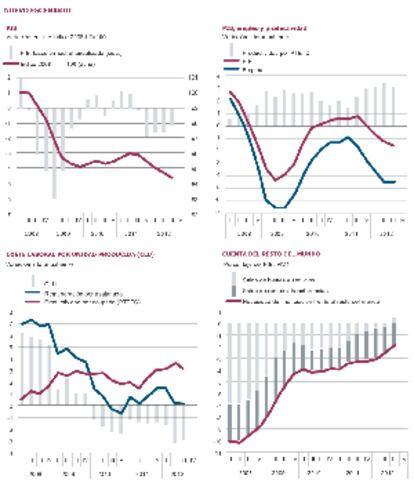

Prosigue el lento y doloroso proceso de devaluaciĻŪn interna para recuperar competitividad

SegĻēn comunicaba Eurostat esta semana, la economĻŠa de la zona euro estĻĒ en recesiĻŪn. Los magros crecimientos de Alemania no sirven para contrarrestar las caĻŠdas mĻĒs o menos profundas de otros paĻŠses, especialmente Italia, Espa?a, Portugal y Grecia, es decir, los del sur. Francia estĻĒ prĻĒcticamente estancada, con perspectivas negativas. La estrategia que se estĻĒ siguiendo para afrontar la crisis (ajustes fiscales mĻĒs o menos intensos en un contexto de restricciĻŪn financiera provocada porque el BCE tiene atadas las manos para actuar como lo hacen la Reserva Federal norteamericana o los bancos centrales de Reino Unido y JapĻŪn) tiene mucho que ver con esto. Dicen las malas lenguas que cuando Alemania caiga tambiĻĶn en recesiĻŪn (lo cual es bastante probable), las cosas empezarĻĒn a cambiar en Europa, dando un giro a la polĻŠtica fiscal y relajando las condiciones para que actĻēe el BCE en los mercados de deuda soberana. Nos cuesta creerlo. A Alemania no le causa grandes problemas que su economĻŠa se estanque, ya que su poblaciĻŪn en edad de trabajar disminuye y no tiene paro. Lo que harĻŠa cambiar la estrategia de las autoridades alemanas es que los ciudadanos y electores de ese paĻŠs lo demanden, pero parece que no es el caso.

En Espa?a el PIB retrocediĻŪ por quinto trimestre consecutivo, concretamente un 0,3% (-1,1% en tasa anual equivalente), acumulando una caĻŠda del 1,6% desde que comenzara la nueva recesiĻŪn. Desde el inicio de la primera, allĻĒ por el segundo trimestre de 2008, se ha perdido ya un 5,7% de renta real. Lo Ļēnico positivo es que en este trimestre el retroceso del PIB ha sido menor que en los tres anteriores, pero ello no debe confundirse con un cambio de tendencia, pues obedece fundamentalmente a una ralentizaciĻŪn de la caĻŠda del consumo por el efecto anticipaciĻŪn ante la subida del IVA, asĻŠ como a un repunte en la inversiĻŪn en bienes de equipo de carĻĒcter transitorio ĄŠque puede deberse simplemente a la erraticidad normal de este agregadoĄŠ. Estas circunstancias desaparecerĻĒn en el cuarto trimestre del a?o, y ambas variables retornarĻĒn a su tendencia anterior de fuertes descensos ĄŠacentuada ademĻĒs por la compensaciĻŪn del adelanto de las compras al tercer trimestreĄŠ, ya que no hay cambios en las condiciones de fondo.

Las exportaciones han aumentado un 20,8%, cifra sorprendente en el contexto de crisis de la zona euro

Uno de los resultados mĻĒs llamativos es el notable repunte de las exportaciones, que han aumentado, en tĻĶrminos anualizados, un 20,8%, cifra mĻĒs sorprendente aĻēn si tenemos en cuenta el contexto de caĻŠda de la actividad econĻŪmica en la zona euro, nuestro principal cliente. Esto se explica porque han sido las ventas dirigidas al resto del mundo las que han crecido, lo que es positivo, ya que indica que los exportadores espa?oles se esfuerzan por introducirse en otros mercados. La otra cara de la moneda es que este crecimiento ha venido acompa?ado de un ascenso igualmente intenso de las importaciones, que crecieron un 10%, de tal modo que la aportaciĻŪn neta del sector exterior a la variaciĻŪn del PIB, aunque ha vuelto a ser positiva, ha sido inferior a la del trimestre anterior.

El ascenso de las importaciones se explica por el elevado contenido en bienes intermedios importados de los productos que Espa?a vende al exterior, con lo cual, aunque las exportaciones crezcan con intensidad, el valor a?adido que nos dejan es mĻĒs bien modesto; de ahĻŠ la limitada capacidad de arrastre de estas sobre el conjunto de la economĻŠa. En cualquier caso, pese a esta elevada correlaciĻŪn con las exportaciones, las importaciones han estado descendiendo desde el inicio de la crisis debido al severo ajuste de la demanda interna, hasta tal punto que ya existe un peque?o superĻĒvit comercial.

Finalmente, en el tercer trimestre han continuado las tendencias predominantes desde el inicio de la crisis en lo que se refiere al comportamiento de la productividad y los costes laborales unitarios: la primera sigue creciendo, y los segundos, descendiendo, como consecuencia del intenso ajuste del empleo y del crecimiento prĻĒcticamente nulo de los salarios. Esto es, prosigue el lento y doloroso proceso de devaluaciĻŪn interna a travĻĶs del cual seguimos recuperando competitividad en costes.

?ngel Laborda y MarĻŠa JesĻēs FernĻĒndez son miembros de la direcciĻŪn de coyuntura de la FundaciĻŪn de las Cajas de Ahorros (Funcas)

El IPC de octubre

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.