Draghi dise?a una estrategia en dos pasos

El BCE baraja acordar mšąs rebajas de tipos y activar despušŠs compras de activos a la americana tras el test a la banca si la inflacišźn empeora y la recuperacišźn se tuerce

El aura pseudorreligiosa de los banqueros centrales brota de su capacidad para fabricar dinero de la nada. Aunque a veces para hacer magia basta con palabras: el BCE tiene debilidad por el arte de la intervencišźn verbal desde que su jefe, Mario Draghi, descubrišź que arqueando una ceja ĄȘaquel Ą°haršŠ todo lo necesarioĄ± de verano de 2012ĄȘ los especuladores hušȘan como conejos. AhšȘ empezšź a diluirse el riesgo de ruptura del euro y el continente inicišź una lenta vuelta a la normalidad. Muy, pero que muy relativa: 26 millones de personas estšąn en paro, la banca no termina de disipar las dudas y la recuperacišźn es extremadamente fršągil pese a la mejoršȘa en los mercados. Los problemas van por barrios. El paro del Sur es tres veces mayor que en el Norte; los intereses que pagan las empresas perifšŠricas por los cršŠditos son dos puntos mšąs altos que los de las alemanas, y los riesgos de deflacišźn estšąn ahšȘ: el FMI los cifra en un 25%. Ante ese ramillete de desafšȘos, el BCE lleva medio a?o sesteando. Y las fuentes consultadas dicen que la siesta seguiršą en mayo. A partir de ahšȘ las cosas pueden cambiar, con un plan de accišźn en dos fases a la vista de que los disparos verbales de Draghi son cada vez menos efectivos.

El banco central se veršą obligado a adquirir deuda pšČblica

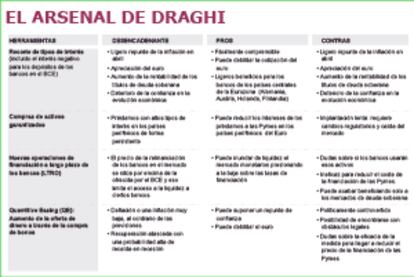

Con su credibilidad en juego, el BCE se rešČne el jueves, esta vez en Bruselas. Las decisiones relevantes se aplazaršąn probablemente un mes; quizšąs se anticipen para esta semana alguna medida cosmšŠtica de liquidez. Y sobre todo habršą las ya habituales excusas de todo tipo para justificar el incumplimiento de mandato: la inflacišźn estšą en el 0,7% y no volveršą al objetivo del 2% en mšąs de dos a?os. La clave llegaršą en junio, con el BCE obligado a revisar sus pronšźsticos a la vista de que los precios llevan desde noviembre dando sorpresas. Si la inflacišźn no repunta y el euro sigue fuerte (a 1,38 dšźlares, cifra que dificulta el despegue europeo), el Eurobanco activaršą la primera fase del plan. Se trata de una ligera rebaja de los tipos de interšŠs hasta el 0,15%, acompa?ada de una medida extraordinaria: situar la tasa de depšźsito en territorio negativo, de manera que los bancos tengan que pagar por dejar el dinero en el BCE, segšČn fuentes de Fršąncfort. Los efectos de esa opcišźn son dudosos, pero seršȘa una se?al inequšȘvoca de que Draghi estšą listo, esta vez sšȘ, para hacer todo lo necesario. Ese fogonazo podršȘa tener impacto sobre los precios y sobre el euro, tal y como sucedišź en Suecia y Dinamarca, que aplicaron ese tipo de respuestas con resultados positivos, aunque limitados. Pero es ante todo un mensaje a los mercados, a las expectativas, una suerte de juego psicolšźgico con vistas a dejar claro que el BCE estšą alerta.

Los expertos coinciden en que las palabras ya no son suficientes

Si despušŠs de eso no se plancha el tipo de cambio ni repuntan los precios, se estudiaršȘa el segundo paso: un programa de compra de activos a la americana, la opcišźn nuclear que ya han activado EE UU, Reino Unido y Japšźn, mšąs heterodoxos en su polšȘtica monetaria y en parte por ello en mejor situacišźn econšźmica. Eso solo llegaršą ĄȘsi llega: es una decisišźn polšȘticamente delicadaĄȘ a partir de oto?o, tras el esperado examen a la banca. En el fondo, el BCE espera que la recuperacišźn se asiente y haga innecesaria esa aventura en aguas desconocidas. Ą°Al Bundesbank no le convence esa herramienta, ni sabemos exactamente cšźmo aplicarla, ni siquiera estšą claro que sea necesaria si las cosas no empeoranĄ±, explica un consejero de un banco central nacional. Ą°Solo si el rumbo se tuerce mšąs veremos la flexibilizacišźn cuantitativa (el quantitative easing) en Europa. Pero esa no es una decisišźn fšącil: genera distorsiones y supone entrar en otra dimensišźnĄ±, apuntan en Fršąncfort.

El BCE apenas ha dado pistas. Sus consejeros parecen jugar al ratšźn y al gato; un dšȘa amagan con activar el programa, otro desmienten las prisas. Draghi sšȘ aclaršź hace poco que las diversas medidas que prepara tienen objetivos distintos: dijo que la tasa negativa de depšźsito se usaršą para suavizar el tipo de cambio; sugirišź que si hay restricciones de liquidez podršȘa haber nuevas barras libres, y argumentšź que si las expectativas de inflacišźn empeoran Ą°ese seršȘa el contexto para una compra de activos con base mšąs ampliaĄ±. El BCE ha ido dando indicaciones al respecto: tiene apetito por los tšȘtulos privados ĄȘpese a que en Europa no hay mucho mercadoĄȘ y muy probablemente se veršą obligado a adquirir deuda pšČblica, pese a las muecas de disgusto en BerlšȘn. Se especula con importes de un billšźn de euros (el 86% de la base monetaria; el 10,2% del PIB del euro). Usar ese ca?šźn podršȘa subir hasta medio punto la inflacišźn, segšČn Citigroup, y alejar la zona de peligro.

Los expertos coinciden, con matices, en que ese es el trazado adecuado aun para el banco central mšąs conservador. Ą°Cada vez estšą mšąs claro que las palabras, y solo las palabras, no son suficientesĄ±, apunta Charles Goodhart, ex del Banco de Inglaterra. Ken Rogoff, de Harvard, dice que Draghi Ą°tiene la tentacišźn de seguir esperando porque el crecimiento asoma y quiere ver nuevos pronšźsticos de inflacišźn. Estšą en un momento cršȘtico: se juega su prestigio en los tests a la banca y concentra ahšȘ su energšȘa; hasta que salgan los resultados solo veremos maniobras de distraccišźnĄ±. La mejoršȘa en los mercados avala por ahora esa tesis, aunque la nueva era econšźmica que los lšȘderes europeos pintan con radiantes colores pende de un hilo: la tensišźn en Ucrania o cualquier otro shock negativo supondršȘa un revšŠs difšȘcil de encajar para el BCE, que no ha hecho nada durante meses pese a la incesante presišźn de varios Gobiernos, la Comisišźn Europea y el FMI. Ą°La eurozona recupera el pulso y los mercados se han despreocupado del riesgo soberano [como se ha visto con Grecia]. Los mercados quieren creer, quieren tener fe en Europa. Pero eso puede ser malo en economšȘaĄ±, avisa Wim Buiter, de Citi.

Entre los analistas no abundan los elogios al BCE una vez superada la fase aguda de la crisis. Ą°La comunicacišźn de Draghi es confusa; o ašČn peor, el banco estšą confundidoĄ±, critica Francesco Papadia, exdirector general del BCE. Ą°Draghi debe hacer algo mšąs que mover los labiosĄ±, a?ade Guntram Wolf, de Bruegel. Charles Wyplosz, del Graduate Institute, y Jakob Kirkegaard, del Peterson, coinciden en que el BCE estšą atrapado en un dilema: Ą°Las cosas van bien en Alemania y eso le obliga a cargarse de razones para actuar para evitar las cršȘticas de BerlšȘn; pero eso no tardaršą en cambiarĄ±. El mšąs duro es Paul de Grauwe, el economista que mejor predijo la crisis y que mšąs brillantemente la estšą contando: Ą°Es inšČtil tratar de comprender las intenciones del BCE. Lo que vemos ahora es una total paršąlisis, fruto de las fuertes divisiones en el consejo, espejo de esa fractura Norte-Sur. Esa inaccišźn es preocupante y contrasta con las inšČtiles gesticulaciones de FršąncfortĄ±, cierra.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma