El banco quiere educarle

Los bancos alientan el voluntariado para impartir cursos en los colegios Las asociaciones de consumidores alertan del peligro de adoctrinamiento

Antes de que se publicase que las cajas de ahorro gallegas habĻŠan vendido participaciones preferentes a bebĻĶs, discapacitados o analfabetos, algunos de sus directivos acostumbraban a presumir de que en la red comercial podĻŠan colocar cualquier producto. La sacrosanta confianza era la moneda de cambio mĻĒs habitual entre clientes y entidades financieras y a menudo sustituĻŠa esa incĻŪmoda letra peque?a de los contratos que es tan difĻŠcil de digerir. Fue asĻŠ hasta que ese valioso intangible saltĻŪ por los aires gracias a la crisis que algunos bancos contribuyeron a inflar con productos tĻŪxicos.

Al menos, el gigantesco terremoto que borrĻŪ la sonrisa de decenas de miles de clientes tuvo un efecto interesante. Todo el mundo, empezando por la OCDE, comenzĻŪ a preocuparse por la necesidad de ense?ar a los ciudadanos a cuidar de sus finanzas personales: ?en quĻĶ se diferencia un prĻĶstamo de un crĻĶdito?, ?quĻĶ es un fondo de pensiones? y ese tipo de cosas. El organismo que agrupa a 34 paĻŠses y la ComisiĻŪn Europea llevan desde 2005 alertando a los Gobiernos sobre la utilidad de incluir conceptos como el ahorro o el riesgo en la ense?anza reglada, ya que, al fin y al cabo, los jĻŪvenes son los consumidores del futuro y son ellos los mĻĒs receptivos al aprendizaje.

En Espa?a, el primer paso en esa direcciĻŪn lo dio el ministro de EducaciĻŪn socialista ?ngel Gabilondo, que firmĻŪ un convenio con el Banco de Espa?a (BE) y la ComisiĻŪn Nacional del Mercado de Valores (CNMV) para impulsar en 2008 el primer proyecto de formaciĻŪn financiera con vocaciĻŪn generalista. Durante el curso acadĻĶmico 2010-2011 se puso en marcha un programa piloto en 32 centros educativos pertenecientes a 14 comunidades autĻŪnomas en el que participaron casi 3.000 alumnos y 70 profesores. El curso pasado los centros participantes ya eran 452, y los alumnos, 43.000. Muy lejos, en cualquier caso, de los mĻĒs de ocho millones de jĻŪvenes que estudian en alguno de los 27.650 centros espa?oles.

El PP tomĻŪ el relevo en la reforma educativa apadrinada por el ministro JosĻĶ Ignacio Wert y acaba de introducir en primaria algunos conceptos bĻĒsicos sobre finanzas en la asignatura troncal de ciencias sociales. En la ESO, la ley a?ade conceptos en economĻŠa e iniciaciĻŪn a la actividad emprendedora y empresarial, todos ellos voluntarios para el alumno. Paralelamente, el BE y la CNMV elaboraron un documento donde dan algunas ideas inquietantes sobre el contenido de la materia de educaciĻŪn financiera. Ą°Las generaciones mĻĒs jĻŪvenes no solo se enfrentarĻĒn a una mayor complejidad de los productos financieros, servicios y mercados, sino que ademĻĒs, una vez adultos, posiblemente afrontarĻĒn mĻĒs riesgosĄą, reza el Plan de EducaciĻŪn 2013-2017, dise?ado por ambas instituciones. El texto habla de la falta de conciencia en Espa?a sobre Ą°la importancia del ahorro para la jubilaciĻŪnĄą, y apuesta por Ą°fomentar la cultura aseguradora en tanto que supone una protecciĻŪn contra el riesgo que asumen los individuosĄą. Su objetivo es Ą°trasladar mayor responsabilidad a los ciudadanos en materia de ahorro a largo plazoĄą para que con ĻĶl Ą°complementen sus pensiones pĻēblicasĄą, sentenciando que ĻĶstas no serĻĒn suficientes para cubrir todas las necesidades de la poblaciĻŪn. Su razonamiento tambiĻĶn alerta sobre los riesgos que uno corre en la vida, Ą°como la pĻĶrdida del empleo [...] o las enfermedades. Por tanto, contribuir a la mejora de la cultura aseguradora de los ciudadanos y de la percepciĻŪn social del seguro es tambiĻĶn beneficioso para quien desee llevar a cabo una planificaciĻŪn financiera y familiar adecuadaĄą.

La banca, que ha comenzado a ocupar ese vacĻŠo en la educaciĻŪn, llega cargada de argumentos para trasladar la necesidad de que los ciudadanos crezcan conociendo el mundo de productos financieros al que se van a enfrentar, aunque no dedica tantos esfuerzos a formar a la poblaciĻŪn adulta. La evidencia, asegura el director de ReputaciĻŪn Corporativa del BBVA, Antoni Ballabriga, es que hay una relaciĻŪn entre el nivel de analfabetismo financiero y el nivel educativo y econĻŪmico de las familias. Ą°El analfabetismo produce desigualdad en el momento en que solo las capas altas de una sociedad son capaces de planificar sus decisiones econĻŪmicas y manejarse en un mundo de productos con cierta complejidadĄą. Su banco lleva desde 2008 desarrollando programas de educaciĻŪn financiera con ni?os, jĻŪvenes y adultos gracias a una cantera de 500 voluntarios ĄŠempleados o exempleadosĄŠ que actĻēan como profesores.

Pero al calor de esta repentina vocaciĻŪn docente en la empresa privada ha surgido el debate sobre si lo que quiere realmente el sector es que los clientes del ma?ana no se cuestionen el uso del sistema financiero. Ą°Los bancos no ense?amos. El 100% de nuestros contenidos han sido elaborados por pedagogos. Lo que buscamos es transmitir que lo importante es ahorrar, no si hay que elegir entre pagar la comida o la vivienda. Ese es un falso debateĄą, responde el responsable del BBVA.

La AsociaciĻŪn Espa?ola de Banca (AEB) ha organizado esta semana, coincidiendo con la iniciativa internacional Global Money Week 2015, un plan en el que participan 15 entidades para formar a 5.500 alumnos de 100 escuelas espa?olas con la ayuda de 400 voluntarios. Su presidente, JosĻĶ MarĻŠa RoldĻĒn, admite que no ve ningĻēn conflicto de interĻĶs en que sean ellos los que impulsen esa instrucciĻŪn. Ą°Las transacciones dependen de un cliente hablando con un empleado financiero, y en Espa?a hay 80 millones de cuentas corrientes. Lo que buscamos con esta iniciativa es un cliente mĻĒs formado, mĻĒs exigente, mĻĒs autĻŪnomo. QuĻĶ mejor conocimiento de los problemas que un empleado bancario. ?l tiene la capacidad de transmitir esos conocimientosĄą, defiende. Ą°Si la gente entendiera que mĻĒs rentabilidad significa mĻĒs riesgo, que hay que diversificar y no poner todos los huevos en la misma cesta, y que si queremos minimizar el riesgo tenemos que ir a depĻŪsitos garantizados, con estos conceptos hubiĻĶramos evitado muchĻŠsimos problemas. En ĻĶpocas de crisis no solo el cliente sufre, sino tambiĻĶn el bancoĄą, a?ade.

Claro que en esas charlas no se habla de conceptos como economĻŠa colaborativa, banca pĻēblica o daciĻŪn en pago. Ą°El concepto de daciĻŪn en pago, como la prima de riesgo, estĻĒ extendido. Dudo de que en el programa que estamos poniendo en marcha sea un concepto que se manejeĄą, asegurĻŪ RoldĻĒn.

Entre 2008 y 2009, la OCDE realizĻŪ una encuesta entre sus paĻŠses miembros para valorar las interrelaciones entre la crisis y la educaciĻŪn financiera. Muchos Estados, entre ellos Espa?a, expusieron problemas derivados de esa falta de informaciĻŪn. Se constatĻŪ que la alfabetizaciĻŪn financiera puede tener un impacto directo en el crecimiento econĻŪmico de un paĻŠs: a mayor educaciĻŪn, mĻĒs crecimiento.

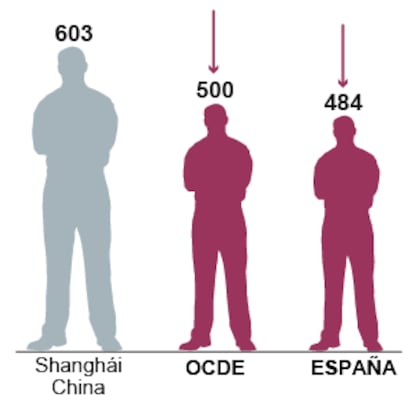

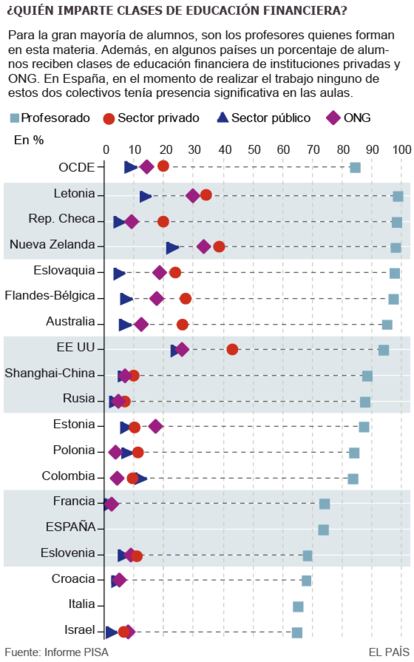

El informe PISA, que en su Ļēltima ediciĻŪn evaluĻŪ por primera vez los conocimientos financieros de los jĻŪvenes de 15 a?os en 18 paĻŠses gracias al patrocinio de BBVA, dejĻŪ claro que Espa?a es uno de los peores paĻŠses en esta materia. Al menos uno de cada seis alumnos tenĻŠa problemas para identificar una factura o utilizar tarjetas de crĻĶdito. En RepĻēblica Checa, Australia, la FederaciĻŪn Rusa, Nueva Zelanda y BĻĶlgica, sin embargo, mĻĒs del 60% de los estudiantes obtenĻŠan en competencia financiera un mayor rendimiento del esperado. Todos esos Estados habĻŠan desarrollado previamente estrategias nacionales de educaciĻŪn. Aunque en lo alto de la pirĻĒmide en estos conocimientos se situĻŪ, muy por delante de los demĻĒs, China. Ą°Es llamativo que paĻŠses con un notable Estado del bienestar y con alumnos exitosos en esta prueba como Finlandia, Suecia, Noruega o Dinamarca no se sumaran a esta iniciativaĄą, reflexiona Jurjo Torres, catedrĻĒtico de DidĻĒctica de la Universidade de A Coru?a. Ą°No confundamos educaciĻŪn econĻŪmica con educaciĻŪn financiera. Se trata de ocultar que en realidad lo que se pretende es redise?ar un nuevo Estado que genere condiciones que permitan a los mercados abrir nuevas vĻŠas de negocio en sanidad o educaciĻŪn. La educaciĻŪn econĻŪmica crĻŠtica debe estar vinculada con una educaciĻŪn polĻŠtica y social, tiene que ayudar a entender que las decisiones econĻŪmicas y polĻŠticas estĻĒn siempre relacionadasĄą.

Blanca NarvĻĒez, directora de Junior Achievement, organizaciĻŪn presente en 121 paĻŠses que ha elaborado los contenidos de los programas de educaciĻŪn de la AEB, defiende que lo que quieren es que los chavales Ą°empiecen a simular esa toma de decisiones, a entender cĻŪmo las circunstancias son distintas. Los problemas estĻĒn para ser resueltos, no para bloquear o crear conflictosĄą. Su organizaciĻŪn lleva 14 a?os en Espa?a y casi 100 en EE?UU, desde donde importan los contenidos. Ą°En EE?UU es normal que se pida un prĻĶstamo para ir a la universidad, en Espa?a no, y ese ejemplo lo eliminamos de nuestras fichas. Igual que la contrataciĻŪn de un seguro mĻĶdico: aquĻŠ no ponemos ese ejemplo porque tenemos una Seguridad Social potente. Nos interesa mĻĒs la autonomĻŠa, el pensamiento crĻŠtico, que identifiquen oportunidades y riesgos, que busquen soluciones y se anticipen a los problemas..., la vida nos trae cosas que no esperamosĄą.

En la asociaciĻŪn de consumidores Adicae se han acostumbrado a que su centralita se colapse con llamadas de personas afectadas por productos tĻŪxicos de la banca. Su presidente, Manuel Pardos, cree que la formaciĻŪn deberĻŠa llegar a todos los jĻŪvenes de la mano de los docentes. Ą°?Cree que el tsunami de la publicidad financiera que indujo al sobreendeudamiento se combate con un pu?ado de experiencias piloto? El ministerio deberĻŠa, con los profesores, extender esa educaciĻŪn a todos los centros. La banca se ha lanzado a ofrecerla pero lo hace a travĻĶs de sus empleados. ?Trabajan gratis o con gratificaciones? De una forma u otra son personas que han vendido preferentes, clĻĒusulas suelo... No creo que lo hayan hecho con mala fe, pero no acabo de entender cĻŪmo se conjugan ambas cosas. Si todo el poder lo tiene la banca, siempre irĻĒ por delante de los consumidores, nos ganarĻĒnĄą.

La avaricia, enemigo del inversor

Si usted es un consumidor compulsivo, gasta mĻĒs a fin de mes de lo que ingresa o tiene problemas para controlar su monedero, es difĻŠcil que sus hijos sean distintos. La web finanzasparatodos.es, un portal de la CNMV, ofrece lecciones para que los padres ayuden a los ni?os a confeccionar presupuestos personales y evitar ese tan temido sobreendeudamiento.

No comprar de forma compulsiva, establecer prioridades entre lo necesario y lo deseado, comparar precios o entender que a veces hay que esperar antes de adquirir lo que uno quiere son estrategias que recomiendan los expertos.

Ą°Evite las modas y los gurĻēs de turno, asĻŠ como la toma de decisiones emotivas. No persiga los ĻĶxitos de ayer. Las rentabilidades histĻŪricas no son ninguna garantĻŠa de rentabilidad futuraĄą, advierten. Porque nadie, ni siquiera los expertos, saben lo que harĻĒn los mercados. Ą°La disciplina y la paciencia son rasgos importantes para el peque?o inversor. El miedo y la avaricia, sus enemigosĄą. Una de las lecciones de esta crisis es que hay que evitar comprar cuando los mercados viven momentos de euforia y verse obligados a vender barato en ĻĶpocas depresivas.

Y, sobre todo, si alguien le ofrece una inversiĻŪn Ą°demasiado buena para ser verdadĄą, lo mĻĒs probable Ą°es que no sea verdadĄą. Simplemente basta con recordar que no existe rentabilidad sin riesgo: un consejo que los bancos y las cajas de ahorro espa?olas deberĻŠan haber dado a sus clientes cuando la economĻŠa bullĻŠa en Espa?a.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma