Bruselas obligar¿ó a informar desde 2016 de los pactos fiscales de empresas

Juncker presenta una propuesta para limitar la ingenier¿¬a fiscal tras el esc¿óndalo Luxleaks

La crisis plantea cuestiones fundamentales sobre la forma de vida europea. Europa envejece, es menos pujante que otras zonas del mundo, su banca sigue despertando dudas y, en fin, lleva un lustro de Gran Recesi¿«n. Pero por el lado fiscal, que ha provocado draconianos ajustes, la crisis obedece b¿ósicamente a dos factores. Uno coyuntural: la UE ha rescatado a sus bancos y eso ha disparado la deuda p¿▓blica. Y otro estructural: Europa permite a sus grandes empresas que paguen muy pocos impuestos de forma legal. La Comisi¿«n Europea de Jean-Claude Juncker, asediada por el esc¿óndalo Luxleaks, presenta este mi¿Ğrcoles una vuelta de tuerca legislativa para tapiar ese segundo agujero: Bruselas propone, seg¿▓n los documentos a los que ha tenido acceso este diario, que todos los Estados se retraten en las pr¿ócticas ventajosas que permiten a las multinacionales asegurarse un pago testimonial de impuestos (por debajo del 1% de sus beneficios en los casos m¿ós flagrantes) a costa de hurtarle esos ingresos a otros pa¿¬ses.

El brazo ejecutivo de la UE presentar¿ó a mediod¿¬a de este mi¿Ğrcoles una de las prioridades de Juncker: impedir los ventajosos acuerdos legales que permiten a las grandes compa?¿¬as eludir pr¿ócticamente toda la tributaci¿«n. El documento de la Comisi¿«n supone un primer paso importante í¬aunque la ambici¿«n final est¿ó a¿▓n por definir y depender¿ó de los Gobiernosí¬ en esta direcci¿«n, aunque solo cubre un aspecto determinado de esa erosi¿«n fiscal que deja cada a?o sin ingresar alrededor de un bill¿«n de euros en toda la UE, seg¿▓n datos del Ejecutivo comunitario.

A partir del 1 de enero de 2016 los socios de la UE deber¿ón desvelar esos marcos hechos a medida (los llamados tax rulings) para que las empresas alivien su carga fiscal. Cada pa¿¬s trasladar¿ó al resto la informaci¿«n relativa a dos tipos de acuerdos, los que Bruselas considera m¿ós da?inos: los tax rulings transfronterizos y los acuerdos sobre precios de transferencia. En el primer caso, se trata de esquemas legales que permiten a una multinacional desviar el beneficio all¿¬ donde la tributaci¿«n es m¿ós ventajosa: Apple paga el 2% en Irlanda incluso por las compras que hace en Espa?a, y McDonaldí»s el 1,4% de sus beneficios en Luxemburgo, seg¿▓n la propia Comisi¿«n. A trav¿Ğs de complejas operaciones entre matrices y filiales (por ejemplo, pr¿Ğstamos), las empresas consiguen situar sus bases sujetas a tributaci¿«n donde les conviene.

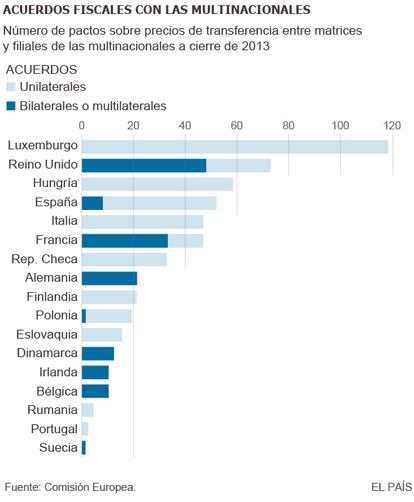

En el segundo caso, se trata de los acuerdos previos que fijan precios ventajosos de transferencia í¬para compraventas y otras operaciones entre empresas del mismo grupoí¬ y que pueden ser abusivos desde el punto de vista del mercado. Los pa¿¬ses deber¿ón proporcionar esa informaci¿«n al menos de manera anual y de forma homog¿Ğnea. Ese ser¿ó uno de los principales problemas porque hasta ahora los Estados miembros tienen cientos de esquemas similares, pero con caracter¿¬sticas muy diferentes. La Comisi¿«n Europea deber¿ó tener acceso a esos datos y elaborar¿ó un informe peri¿«dico sobre las diferentes pr¿ócticas.

El simple intercambio de informaci¿«n suena poco coercitivo para impedir unas pr¿ócticas que laminan sensiblemente los ingresos p¿▓blicos, pero Bruselas cree que constituye una herramienta eficaz para luchar contra la evasi¿«n fiscal. Con esos datos, í░los Estados miembros tendr¿ón la informaci¿«n necesaria para decidir si tienen derecho a gravar al beneficiario de un tax ruling de otro Estado miembroí▒, asegura el texto. Esa transparencia í░permitir¿ó fijarse en las lagunas existentes que algunos contribuyentes usan para desviar el beneficio de un Estado a otroí▒. Es decir, la Comisi¿«n conf¿¬a en que si Espa?a descubre, por ejemplo, que una determinada multinacional desv¿¬a artificialmente el beneficio generado en Espa?a a Luxemburgo, pueda reclamarle que abone lo que debe.

Hasta ahora los Estados no ten¿¬an obligaci¿«n de informar sobre esas pr¿ócticas, salvo petici¿«n expresa. De este modo, los Veintiocho tendr¿ón una perspectiva clara de las ventajas fiscales excesivas de cada pa¿¬s. Los datos preliminares de la Comisi¿«n muestran que este tipo de esquemas son numerosos: solo en precios de transferencia previamente pactados, Bruselas contabiliza 545 acuerdos: una quinta parte, en Luxemburgo. Espa?a es el cuarto pa¿¬s con un mayor n¿▓mero.

Es probable que los Estados miembros consideren invasiva esta reclamaci¿«n de informaci¿«n, que pese a todo tiene un gran potencial para elevar los ingresos p¿▓blicos de cada pa¿¬s. No resultar¿ó sencillo. El Consejo í¬esto es, los Veintiochoí¬ estudian desde hace tiempo una propuesta de la Comisi¿«n para armonizar las bases imponibles del impuesto de sociedades, un proyecto estancado.

Bruselas cree que este es el momento de ponerle el cascabel fiscal a las multinacionales tras el estallido del esc¿óndalo Luxleaks, que destap¿« acuerdos entre 400 empresas (entre ellas Amazon o Disney) y el Gobierno luxemburgu¿Ğs para aligerar su factura fiscal. Bruselas ya investiga esos acuerdos desde la ¿«rbita de Competencia. Pero la Comisi¿«n subraya el alto grado de í░insatisfacci¿«n socialí▒ entre los contribuyentes, í░que ven c¿«mo los impuestos sobre el trabajo est¿ón en torno al 35%, el IVA ha subido del 19% al 21,5% desde 2000í▒ y en cambio las empresas, con un tipo efectivo medio superior al 20% en sociedades, pactan acuerdos í░que llegan a reducir su imposici¿«n efectiva al 1%í▒, seg¿▓n la propuesta.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.