El laberinto de la morosidad

El abono de la deuda no es suficiente para salir de los ficheros de impagos

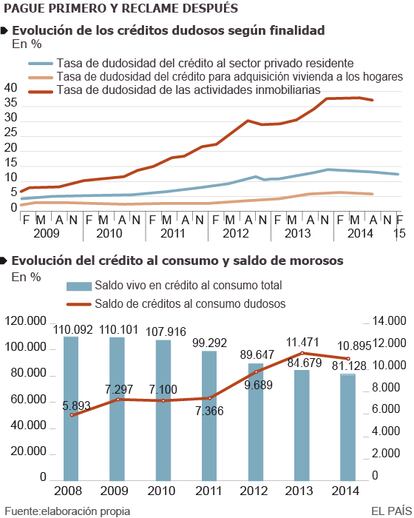

Ą°Pide y te serĻĒ dadoĄą. Durante muchos a?os la cita del Evangelista San Mateo parecĻŠa el eslogan de infinidad de entidades financieras, que concedieron crĻĶditos a sus clientes casi por llamar a la puerta. LlegĻŪ la crisis, y su dureza ha provocado que el a?o pasado 34.680 hogares (un 7,4% mĻĒs que en 2013) sufrieran una ejecuciĻŪn hipotecaria, argot para el inicio de un embargo y el desahucio. Esa cifra del Instituto Nacional de EstadĻŠstica (INE) casa bien con los 170.412 millones de euros en crĻĶditos impagados que segĻēn el Banco de Espa?a acumulaba en marzo (datos mĻĒs actualizados) el sistema financiero espa?ol. Lo que supone una tasa alta de mora: el 12,5%.

Todos esos hogares y la mayorĻŠa de esos euros han pasado por un fichero de morosos. Un mundo a media luz de tablas de Excel en el que resulta sencillo caer (una factura impagada de mĻŪvil, gas o electricidad) pero del que es complejo escapar, y que acarrea consecuencias tan serias como la posible denegaciĻŪn de un crĻĶdito o la denuncia ante un juez. Un espacio en el que conviven empresas profesionales con intrusos que practican tretas coercitivas amparadas en la falta de una legislaciĻŪn propia que marque los lĻŠmites a estas compa?ĻŠas.

Espa?a y Portugal son los dos Ļēnicos paĻŠses de la UniĻŪn Europa en los que no existe esa normativa especĻŠfica. Ą°Algo que permite que aquĻŠ se consientan prĻĒcticas que son ilegales en otras nacionesĄą, advierte Melania SebastiĻĒn, presidenta de Angeco, la asociaciĻŪn de esta industria, que agrupa a 49 grandes empresas. Para defenderse, esta instituciĻŪn ha redactado su particular cĻŪdigo ĻĶtico, que tiene varios capĻŠtulos: liquidar la deuda lo antes posible y en vĻŠa amistosa (sin acudir al juzgado); respetar a las personas y su vida privada (una forma de evitar el acoso telefĻŪnico de call centers u operadoras); identificarse claramente, sin ambigĻđedad, sin disimulos y sin atribuirse otra personalidad; no reclamar mĻĒs que el importe de las sumas contractual y legalmente debidas y utilizar un lenguaje simple y accesible.

Para ser borrado de los ficheros muchas veces se necesita asistencia legal

Esas son las intenciones, los hechos los marca la Ley OrgĻĒnica de ProtecciĻŪn de Datos (LOPD) y su reglamento donde se explica el alcance de los ficheros de morosos. Una deuda telefĻŪnica, un retraso en la hipoteca, un impago de la tarjeta de crĻĶdito llevan a entrar en esos Excel. ?Y quĻĶ consecuencias acarrea? Desde luego, complica la concesiĻŪn de un crĻĶdito. ?Mucho? Depende de cada caso. Ą°Si una persona aparece con una deuda no pagada, se estudia de forma personalizada, por un analista de riesgos, quĻĶ tipo de impago es, de quĻĶ cuantĻŠa se trata... Y se toma una decisiĻŪn, que en ocasiones puede ser favorableĄą, relatan en el BBVA.

De momento, lo que fija la LOPD es que no hace falta el consentimiento del deudor para que sea incluido en uno de estos ficheros, si bien debe recibir una notificaciĻŪn por escrito en el domicilio informĻĒndole de esta situaciĻŪn en un plazo de 30 dĻŠas. TambiĻĶn se?ala el reglamento que ha de Ą°existir una deuda cierta, vencida y exigible, que haya resultado impagadaĄą. Esto es importante, porque el acreedor tiene que justificar la existencia de un contrato ya sea verbal o por escrito. En caso contrario no es exigible. AdemĻĒs quien reclame esa mora debe tener capacidad para hacerlo. Es una garantĻŠa contra los intrusos que se mueven en el sector.

Ą°La tasa de morosos es un 40% mayor que en los 90Ąą, dice en Experian

Por lo tanto, Ą°la persona en presunta mora tiene que ser informada en el contrato y se le debe requerir el pago advirtiĻĶndole de la posible anotaciĻŪn de la deuda antes de ser incluida en los ficheros y, por Ļēltimo, tiene que ser avisada [por empresas como Experian o Asnef-Equifax] de esa anotaciĻŪn efectivaĄą, observa Javier Aparicio, socio del bufete Cuatrecasas.

Pero supongamos que estĻĒ dentro del fichero, y quiere salir. Ą°Para ello tendrĻĒ que pagar la deuda y cabe incluso negociar en buenos tĻĶrminos con la empresa (muchas ofrecen descuentos e incentivos), para lo cual es aconsejable recurrir a un experto legalĄą, se?ala Aparicio. A partir de aquĻŠ resulta Ļētil solicitar el certificado de deuda (documento bĻĒsico para reclamar) de la empresa que maneja nuestro fichero y obtener todas las garantĻŠas posibles por escrito tanto de quiĻĶn es el acreedor como de su potestad para reclamar la mora.

Una deuda nunca puede ser considerada como cierta hasta que asĻŠ se asegure en un juzgado ni tampoco mientras la reclamaciĻŪn estĻĶ en fase extrajudicial. Por esta razĻŪn, entre tanto, no resulta posible incluir al deudor en ningĻēn fichero de morosos. AdemĻĒs, el tiempo es finito. Como mĻĒximo, los datos se pueden conservar seis a?os mientras la deuda estĻĶ impagada. DespuĻĶs hay que borrarlos. Se mantiene la prohibiciĻŪn de la doctrina del llamado ĄŪsaldo ceroĄŊ. Es ilegal conservar los datos de morosidad una vez que la deuda se ha regularizado. Pero cuidado. Ą°Lo habitual es que antes de que transcurran esos seis a?os ya haya habido una demanda o una ejecuciĻŪn hipotecaria, o sea el primer paso para perder la casaĄą, avisa Alejandro PadĻŠn, abogado del despacho Garrigues. Si la cancelaciĻŪn resulta aceptada por la empresa, la mora se extingue en diez dĻŠas.

El reloj corre contra el deudor y a favor de las empresas de recobro, quienes emiten buenas y malas noticias. Entre enero de 2013 y el mismo mes de este a?o, el nĻēmero de morosos en el fichero de particulares de Experian cayĻŪ un 18% y en el de empresas la bajada fue del 12%. Aun asĻŠ, Ą°las tasas de morosidad siguen altas, entre un 30% y un 40% mĻĒs que en los a?os noventa, y han repuntado en las hipotecasĄą, describe Jaime MarĻŠn, director de Soluciones de Negocio de Experian.

Las 800 empresas que se dedican a esta actividad manejaban, segĻēn la consultora DBK, unos 115.000 millones de euros en crĻĶditos impagados en 2013 y se enfrentan a un negocio que se resiente por la enorme rivalidad entre las propias compa?ĻŠas cuando adquieren ficheros. Ą°Hay mucha competencia a la hora de comprar carteras[DE MOROSOS]. Tanto que las tasas de descuento son del 90%Ąą, analiza Juan Carlos GonzĻĒlez, director general de la multinacional sueca de recobros Intrum Justitia. Es decir, una deuda de 100 euros se compra por diez. Pese a que la crisis econĻŪmica les ha afectado (facturan en funciĻŪn de lo que recuperan), la nave va. Ą°En marzo estĻĒbamos un 20% por encima de las expectativasĄą, dice GonzĻĒlez.

Sin embargo, es en el instante preciso en el que una empresa adquiere uno de estos ficheros de morosos, lo vuelca en su sistema e intenta hacer negocio cuando tambiĻĶn pueden surgir problemas. Javier Aparicio, de Cuatrecasas, llama a este riesgo Ą°remover el avisperoĄą. Al traspasar la informaciĻŪn se podrĻŠan producir errores (exigir una deuda ya abonada), duplicidades o notificaciones incorrectas. Pese a todo, y admitiendo Ą°la existencia de algunos portales de Internet que tienen prĻĒcticas no ortodoxasĄą, como relata MarĻŠn, el mensaje del sector es que cumple a rajatabla la regulaciĻŪn. Ą°Acreedores e intermediarios somos muy cuidadosos a la hora de inscribir a un deudor en un registro, y no es una informaciĻŪn pĻēblica a la que pueda acceder cualquiera. Hay que proteger los derechos del deudor, especialmente con lo vivido en los Ļēltimos a?os, donde muchas familias se han visto en situaciones tremendasĄą, reflexiona Melania SebastiĻĒn.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma