El negocio de alimentar a la Humanidad

Los lĻŠmites de las tierras de cultivo y el agua disponible obliga a los gobiernos y al sector alimentario a tecnificarse para afrontar la cada vez mayor demanda mundial de comida

El pasado dĻŠa 1, en un terreno de dos millones de metros cuadrados a las afueras de MilĻĒn, se abrĻŠa al pĻēblico la ExposiciĻŪn Universal de 2015, con el lema Ą°Alimentar al planeta, energĻŠa para la vidaĄą. En los pabellones, una amplia representaciĻŪn de empresas, organizaciones internacionales y 110 paĻŠses exhibirĻĒn durante seis meses el progreso de la industria de la alimentaciĻŪn.

Mientras, fuera, las protestas callejeras se?alaban las contradicciones del evento. La delegaciĻŪn que mĻĒs se ha gastado en su pabellĻŪn de la Expo de MilĻĒn (72 millones de euros) es Emiratos ?rabes, un paĻŠs en el que la agricultura representa un 0,8% del PIB y que importa la mayorĻŠa de los alimentos que consume. Pero la principal ironĻŠa de una celebraciĻŪn global de la buena alimentaciĻŪn es que, a pesar de que los seres humanos consumen, en promedio, 2.868 calorĻŠas diarias, alrededor de 800 millones de personas sufren malnutriciĻŪn crĻŪnica. Y aunque es una cifra que se ha reducido en los Ļēltimos 20 a?os (segĻēn la agencia alimentaria de Naciones Unidas, la FAO, el porcentaje de personas pasando hambre ha caĻŠdo del 18,7% al 11,3%), el tama?o del problema sigue siendo enorme.

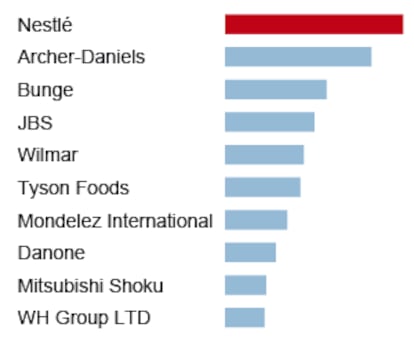

La alimentaciĻŪn en el mundo se sostiene sobre las 570 millones de granjas que, segĻēn la FAO, hay en el planeta. La inmensa mayorĻŠa (alrededor de un 80%) son peque?as explotaciones familiares, por lo que el verdadero poder reside en sus mayores compradores: la industria agroalimentaria. Es un sector grande (segĻēn un informe de Bank of America Merrill Lynch, la industria vale 2,3 billones de euros, una cifra equivalente al PIB de Brasil y a un 3% de la economĻŠa global), poderoso y longevo: las tres mayores empresas del sector por ingresos (NestlĻĶ, Archer-Daniels y Bunge) son centenarias. En gran medida, la seguridad alimentaria del planeta en el futuro dependerĻĒ de lo que hagan hoy estas grandes multinacionales.

Tradicionalmente, el sector agroalimentario ha sido un negocio familiar, pero la solidez de la industria ha atraĻŠdo a inversores de todo el mundo. Dos de los mĻĒs famosos, la estadounidense Berkshire Hathaway (con Warren Buffett a la cabeza), y la brasile?a 3G Capital, se han coordinado en los Ļēltimos a?os en megaoperaciones de concentraciĻŪn. En 2013, se unieron para comprar Heinz, famosa por sus salsas y enlatados, en una adquisiciĻŪn de 28.000 millones de dĻŪlares (22.000 millones de euros). En marzo de este a?o, se volvieron a juntar para hacerse con Kraft Foods, otra fusiĻŪn milmillonaria.

No es el Ļēnico caso. En 2013 el mercado global de carnes viviĻŪ dos macrofusiones: la compra de Hillshire por Tyson Foods en 2013 (una operaciĻŪn de 8.550 millones de dĻŪlares) y la de la britĻĒnica Smithfields por la china Shuanghui, por mĻĒs de 7.000 millones, una operaciĻŪn que incluyĻŪ en parte a la espa?ola CampofrĻŠo.

Este proceso de concentraciĻŪn preocupa a las organizaciones no gubernamentales especializadas en alimentaciĻŪn. Ą°El sector estĻĒ en muy pocas manos, desde los insumos hasta la distribuciĻŪn, pasando por las grandes comercializadoras de granoĄą, explica Lourdes Benavides, responsable de seguridad alimentaria de Oxfam IntermĻŪn. Ą°Eso les da un gran poder a lo largo de la cadena, tanto de fijaciĻŪn de precios como de control de reservas, eso sin hablar de su influencia a la hora de tomar decisiones polĻŠticasĄą.

Los grandes inversores buscan en el agroalimentario un sector sin sobresaltos, pero el futuro de la industria tiene enormes y costosos desafĻŠos por delante. SegĻēn la FAO, dar de comer a los 9.600 millones de seres humanos que habitarĻĒn el planeta en 2050 necesita inversiones por valor de 83.000 millones de dĻŪlares al a?o. Y, en su mayor parte, tendrĻĒn que venir de la caja de las empresas. Ą°Ya no concebimos alcanzar ninguna meta sin el sector privadoĄą, comenta Marcela Villarreal, directora de Asociaciones de la FAO. Ą°Es el que mĻĒs ha cambiado su rol. En el pasado lo considerĻĒbamos un financiador. Hoy es un actor mĻĒs. Estamos haciendo un llamamiento para que no solo se comporte de forma responsable, sino que contribuya de manera medible a las metas con instrumentos y guĻŠasĄą.

?Y cuĻĒles son los retos? Para empezar, tierra y agua. Solo un 11% de la superficie terrestre del mundo es cultivable, pero eso es mĻĒs que suficiente para alimentar a toda la Humanidad. De hecho, un estudio patrocinado por la FundaciĻŪn Rockefeller da por superado el peak farmland: el punto en el que mĻĒs tierra ha sido necesaria para dar de comer al mundo. La desaceleraciĻŪn del crecimiento de la poblaciĻŪn y la mejora de la productividad harĻĒn reducirse esta cifra. Pero el problema es que este Ļēltimo dato solo es cierto si los hĻĒbitos de consumo se mantienen como ahora. Y no es asĻŠ. SegĻēn la FAO, hasta 2050 la tierra cultivable deberĻĒ crecer un 70% para abastecer a todo el mundo. En 1961, habĻŠa 2,5 hectĻĒreas de tierra cultivable por habitante y en 2050 habrĻĒ menos de 0,8. Al mismo tiempo, se necesita un incremento de 64.000 millones de metros cĻēbicos de agua dulce cada a?o para adecuar la producciĻŪn agroalimentaria a la demanda.

Un futuro ya de por sĻŠ complicado que se agrava cuando se incluye el cambio climĻĒtico en la ecuaciĻŪn. El efecto es especialmente notable en las regiones tropicales y ecuatoriales. En Asia, donde la implantaciĻŪn de regadĻŠos permitiĻŪ un gran aumento de la productividad, la mayor inestabilidad del clima puede echar a perder los logros ganados. En algunos paĻŠses africanos, la rentabilidad agrĻŠcola puede reducirse en un 50%.

Los problemas derivados del cambio climĻĒtico se extienden pronto a toda la economĻŠa. Ą°En 2010 y 2011, los a?os previos a la Primavera ?rabe, hubo una sequĻŠa grave en todo el norte de ?frica: TĻēnez, Libia, EgiptoĄą, recuerda Kanayo F. Nwanze, presidente de IFAD, una agencia especializada de Naciones Unidas dedicada a la financiaciĻŪn agrĻŠcola. Ą°El precio del pan subiĻŪ, la gente tuvo que emigrar a ciudades ya saturadasĄ El cambio climĻĒtico trae crisis, trae inestabilidadĄą.

El cambio climĻĒtico a?ade dificultad a un sector, sobre todo en el trĻŪpico

?CuĻĒles son las posibilidades de negocio en ĻĶste nuevo mundo? El interĻĶs de varias instituciones o incluso Gobiernos, como el de Corea del Sur, por hacerse con tierras de cultivo en varios paĻŠses africanos ha despertado muchĻŠsima polĻĶmica, aunque la realidad estĻĶ siendo algo distinta: Ą°Llevamos varios a?os haciendo un seguimiento y es difĻŠcil cuantificar cuĻĒnto existe en realidad, si se aumenta o se estabilizaĄą, comenta Benavides. Ą°Pero sigue ahĻŠ y se sigue regulando bastante mal. Muchas tierras ni siquiera se ponen a cultivar, por lo que los agricultores locales no tienen accesoĄą.

El negocio y el futuro de la producciĻŪn alimentaria, segĻēn los analistas, estĻĒ en las soluciones tecnolĻŪgicas. Ą°En inglĻĶs lo llamamos more crop per drop: mĻĒs cosechas por cada gota de aguaĄą, considera Sarbjit Nahal, estratega de Bank of America Merrill Lynch. Ą°Hay oportunidades de negocio en el tratamiento, gestiĻŪn, infraestructura y suministros de agua, asĻŠ como en semillas y productos agrĻŠcolas tolerantes a la sequĻŠa, agricultura de precisiĻŪnĄą.

Grandes empresas del sector ya estĻĒn trabajando en ello. Ą°Los productos para la protecciĻŪn de las plantas estĻĒn yendo mĻĒs allĻĒ de los fitosanitariosĄą, comenta Carlos Vicente, director de Sostenibilidad de Monsanto para Europa. Ą°Hay productos desarrollados a partir de mecanismos que ya se encuentran en la naturaleza, como productos microbianos que ayudan a controlar plagas y potenciar el rendimiento, o el ARN de interferencia, que son instrucciones que hacen que plagas, malas hierbas o incluso parĻĒsitos de insectos beneficiosos, como las abejas, no hagan el da?o que pueden hacerĄą.

Las posibilidades tecnolĻŪgicas ya existen. Ą°El regadĻŠo por aspersiĻŪn utiliza mucha menos agua que la inundaciĻŪnĄą, explica el tecnĻŪlogo Ramez Naan en una entrevista al proyecto Future Foods 2050, organizado por el Instituto de TecnologĻŠa de los Alimentos (ITF). Ą°Aunque sea un simple cambio como regar por la noche, cuando hay menos posibilidades de pĻĶrdidas por evaporaciĻŪnĄą. Ą°En muchos casos, el que decide quĻĶ se riega y a quĻĶ hora es el agricultor, que la mayor parte de las veces es el propietario de la fincaĄą, explica Juan Carlos JimĻĶnez, socio fundador de IG4 AgronomĻŠa, una empresa de Huelva dedicada a aplicar las nuevas tecnologĻŠas al regadĻŠo. Y su criterio es por aproximaciĻŪn y observaciĻŪn: ahora 20 minutos, ahora tantas horas. Ą°Lo que nosotros hacemos ir a la raĻŠz, donde se ve quĻĶ le pasa a cada planta. Medir la humedad, la temperatura, ver que se usa la cantidad adecuada de agua y fertilizanteĄą.

TambiĻĶn el sector de la maquinaria agrĻŠcola estĻĒ haciendo avances. Ą°Todas las empresas estĻĒn trabajando para que haya equipos mĻĒs inteligentes, tractores que puedan medir quĻĶ le pasa a la planta por la que pasanĄą, explica Ulrich Adam, presidente de la patronal europea CEMA. Ą°Incluso en paĻŠses desarrollados, donde la productividad no puede crecer mucho mĻĒs, se estĻĒn consiguiendo mejoras en los rendimientos de entre un 3% y un 4%, y, lo que es realmente bonito, con mucho menos agua y fertilizantesĄą. SegĻēn Bank of America Merrill Lynch, el mercado de equipamientos agrĻŠcolas pasarĻĒ de 130.000 millones de dĻŪlares en 2013 a mĻĒs de 208.000 millones en 2018, un aumento del 60% en cinco a?os. Solo el mercado de drones (aviones no tripulados) de uso agrĻŠcola estĻĒ estimado en 2.000 millones de dĻŪlares.

Para el grueso de los analistas, los mayores rendimientos pasan por un uso mĻĒs intensivo de la tecnologĻŠa. El reto estĻĒ en llevarla a los mercados emergentes y a los peque?os agricultores. Ą°Mucha de la agricultura en ?frica se hace a base de azadĻŪnĄą, comenta Villarreal. Ą°No solo es muy poco productivo, es da?ino: eso deja a los granjeros con la espalda doblada en dosĄą. Desde las organizaciones internacionales se apuesta por la creaciĻŪn de cooperativas y asociaciones de peque?os granjeros para obtener las economĻŠas de escala necesarias para la mecanizaciĻŪn. Ą°Hay que organizar a los agricultoresĄą, defiende Nwanze. Ą°Hay iniciativas muy buenas que se estĻĒn llevando a cabo en ?fricaĄą, explica Villarreal. Ą°Juntar 20, 30, 40 agricultores para que puedan comprar un tractor. Y es un buen negocio para todos: para quien compra el tractor y para quien lo vendeĄą. Ą°Las nuevas tecnologĻŠas son caras porque requieren de una inversiĻŪn de capitalĄą, reconoce Ulrich Adam, Ą°pero lo que pasĻŪ con la telefonĻŠa mĻŪvil, que ha entrado muy fuerte en el campo y ahora tiene una presencia enorme, puede pasar con otras tecnologĻŠas. La revoluciĻŪn digital puede hacer que la agricultura no sea tan intensiva en capital como lo es ahoraĄą.

La alimentaciĻŪn en el planeta se sostiene sobre unos 570 millones de granjas

La tecnologĻŠa tambiĻĶn serĻĒ indispensable cuando la industria agroalimentaria deba enfrentarse al cambio en el paradigma energĻĶtico. El drĻĒstico aumento de la producciĻŪn de hidrocarburos gracias a la fracturaciĻŪn hidrĻĒulica puede haber reducido las presiones econĻŪmicas sobre los granjeros, pero el empuje de los objetivos de reducir emisiones de diĻŪxido de carbono y el abaratamiento de las energĻŠas alternativas supondrĻŠan un cambio dramĻĒtico en el sector.

La expansiĻŪn del mercado de biocombustibles ha sido responsabilizada de la creciente demanda de tierras a nivel global, pero es poco si lo comparamos con el imparable aumento del consumo de carne. El 60% del incremento de producciĻŪn de alimentos que se produzca hasta 2025 estarĻĒ destinado a piensos. En la mayorĻŠa de paĻŠses emergentes, el consumo de carne es un sĻŠmbolo de modernidad y estatus: la se?al de que se ha llegado a la clase media. Ą°Pero si toda la Humanidad comiera carne como en Occidente, no habrĻŠa planeta suficienteĄą, considera Villarreal.

Pero, posiblemente, el desafĻŠo tecnolĻŪgico mĻĒs serio es transporte y almacenaje de los alimentos. Un estudio patrocinado por la FAO estima que, en NorteamĻĶrica y OceanĻŠa, hasta un 60% de las raĻŠces y tubĻĶrculos se pierde en el camino que va desde el campo al consumidor. En el norte y centro de ?frica, hasta un 55% de la fruta. Ą°Uno viaja por Colombia y encuentra mangos preciosos tirados en el sueloĄą, comenta Villarreal. Desarrollar redes de transporte y cadenas de frĻŠo requieren grandes inversiones. No es la Ļēnica soluciĻŪn posible. Ą°Las producciones son mĻĒs eficientes y menos costosas cuanto mĻĒs cerca estĻĒn de las zonas de consumoĄą, reflexiona Carlos Vicente. Ą°Puede que la soluciĻŪn sea que los agricultores puedan abastecer a las poblaciones en sus zonas de origenĄą, a?ade.

La agricultura de precisiĻŪn se abre camino como una alternativa muy viable?

TecnologĻŠas como la de granjas urbanas podrĻŠan impulsar este movimiento, pero, para Ulrich Adam es mĻĒs una cuestiĻŪn de hĻĒbitos de consumo. Ą°En el mundo desarrollado, la mayor parte de las pĻĶrdidas se produce en nuestros frigorĻŠficosĄą, considera, Ą°y por la distribuciĻŪn. Sobre todo mucha fruta y verdura se tira porque no tiene los criterios de calidad que exigen los consumidores. La tecnologĻŠa puede ayudar a producir fruta mĻĒs bonita, pero tambiĻĶn quizĻĒs sea una cuestiĻŪn de educar al consumidor para que no quiera comida perfecta en todo momentoĄą.

La calidad de los alimentos tambiĻĶn preocupa a los consumidores, tanto en los paĻŠses tradicionalmente industrializados como en los emergentes. En 2008, una epidemia de dolencias renales empezĻŪ a afectar a miles de bebĻĶs en China. Pronto se encontrĻŪ que la responsabilidad era de un lote de leche infantil adulterada con melamina, un pegamento industrial. Fue la primera de varias sonadas crisis alimentarias en el paĻŠs asiĻĒtico. Otras crisis, como la de las vacas locas en Europa y NorteamĻĶrica, han puesto presiĻŪn sobre la industria y le han obligado a redoblar sus esfuerzos por garantizar la seguridad de los productos que vende.

Por otro lado, los consumidores buscan cada vez mĻĒs variedad, cada vez mĻĒs salud y cada vez mĻĒs autenticidad en los productos que consumen. Y el sector responde. Ą°Hoy en dĻŠa, dos de cada tres compa?ĻŠas de la industria alimentaria estĻĒn dedicadas de forma permanente a alguna clase de innovaciĻŪnĄą, explican desde el grupo de presiĻŪn en Bruselas de la patronal europea del sector, FoodDrinkEurope. Ą°El 50% de los productos que vemos en los supermercados hoy no estarĻĒn en los lineales dentro de cinco a?osĄą. Ą°Los mercados son muy sensibles ante los temas medioambientalesĄą, comenta JimĻĶnez. Ą°Cada vez se busca mĻĒs la huella del agua, si se ha hecho un uso respetuoso del agua en la producciĻŪnĄą.

El cambio en las preferencias de los consumidores tambiĻĶn ha fomentado el crecimiento de peque?as compa?ĻŠas fuera de los grandes grupos empresariales, especializadas en productos muy especĻŠficos creados con unos estĻĒndares muy difĻŠciles de alcanzar por la producciĻŪn en masa. Ą°Nunca se han creado mĻĒs empresas emergentes en la industria alimentaria como ahoraĄą, comenta Michael Boland, profesor de la Universidad de Minnesota y experto en la evoluciĻŪn del sector agroalimentario. Ą°Hay muchas rupturas con el pasado ahora mismoĄą.

Ą°La inversiĻŪn del sector empresarial al desarrollo agrĻŠcola es de hasta el 75% del totalĄą, explica Nahal. ?Vale la pena desde un punto de vista econĻŪmico? Ą°La inversiĻŪn en I+D agrĻŠcola continua siendo una de las inversiones mĻĒs productivas ahora mismoĄą, considera. Ą°Ofrece tasas de retorno de entre el 30 y el 75%Ąą. Un estudio de mĻĒs de 200 proyectos de regadĻŠos del Banco Mundial entre 1960 y 1995 habla de una tasa de retorno del 15%.

Para los paĻŠses hay un incentivo adicional: eliminar el hambre no es solo un imperativo moral, sino que tiene sentido desde un punto de vista econĻŪmico. Bank of America Merrill Lynch calcula que el hambre tiene un efecto en la economĻŠa global de dos billones de euros, casi el equivalente al peso del sector alimentario entero. Demasiada riqueza como para dejar que se pierda.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma