Banco Azteca se pone en forma

La entidad financiera del grupo Elektra se reorganiza para reducir la morosidad y reiniciar su expansi¿«n

Ricardo Salinas Pliego vio c¿«mo se esfumaba casi la mitad de su fortuna en julio del a?o pasado. El magnate mexicano perdi¿« m¿ós de 5.900 millones de d¿«lares tras el desplome del valor de mercado de sus dos principales empresas, el canal de televisi¿«n TV Azteca y la red de tiendas minoristas Elektra. Banco Azteca, el brazo financiero de Grupo Elektra, se ahogaba con una cartera de cr¿Ğditos vencidos que superaba el 9%. del total. En medio de la debacle, Salinas Pliego dio un paso atr¿ós, asumi¿« las p¿Ğrdidas y cerr¿« en 12 meses alrededor de 180 sucursales. La cirug¿¬a fue dolorosa, pero le devolvi¿« la salud a la empresa. La entidad bancaria diversific¿« su clientela y mantuvo su apuesta por la base de la pir¿ómide en Am¿Ğrica Latina, un mercado de 400 millones de clientes y con un potencial de 759.000 millones de d¿«lares, seg¿▓n el Banco Interamericano de Desarrollo (BID).

í░El a?o 2015 fue de transici¿«n para la empresa, la depuraci¿«n de su cartera ha sido exitosa, aunque no se puede decir todav¿¬a que han terminadoí▒, explica Luis Willard, analista de GBM. Willard a?ade que el ajuste vino despu¿Ğs de un crecimiento acelerado del n¿▓mero de clientes entre 2012 y 2014 al enfocarse en nichos m¿ós all¿ó de los cr¿Ğditos para el consumo como financiamiento para pymes, emprendedores y grupos de inversores. La b¿▓squeda de nuevos sectores del mercado provoc¿« que una cartera vencida que sol¿¬a estar entre el 5% y el 6% se elevara a niveles superiores al 10%.

La empresa ha podido reducir su provisi¿«n para riesgos crediticios a la mitad

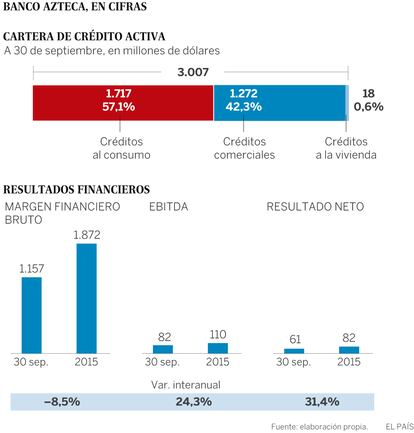

Grupo Elektra decidi¿« ser m¿ós cauteloso al otorgar los cr¿Ğditos, depur¿« la cartera vencida e hizo cambios en la direcci¿«n, con el fichaje del exdirector de Banorte í¬el tercer grupo financiero m¿ós grande de M¿Ğxicoí¬ Alejandro Valenzuela, como nuevo vicepresidente del consejo de administraci¿«n. í░Ha sido una nueva estrategia que se concentra m¿ós en la parte bancaria y en los cr¿Ğditos de calidad, no tanto en la cantidad de pr¿Ğstamos otorgados, sino en una cartera de mayor calidad, sana y que a largo plazo puede ser m¿ós redituableí▒, se?ala Mart¿¬n Hern¿óndez, especialista de Signum Research. El saneamiento se ha traducido en que la provisi¿«n para riesgos crediticios en los nueve primeros meses de 2016 se ha podido reducir a m¿ós de la mitad. Eso significa que, a pesar de una ca¿¬da del margen de beneficio bruto de un 8,5%, la entidad ha llegado al 30 de septiembre con unos ingresos de 19.911 millones de pesos (alrededor de 1.055 millones de d¿«lares), un 5,6% superior al mismo periodo de 2015.

Banco Azteca es relativamente joven, se estableci¿« en 2002 y se extendi¿« r¿ópidamente de la mano de la red de tiendas de Elektra en M¿Ğxico. En tan s¿«lo un a?o abri¿« 821 sucursales, 813 de ellas en los establecimientos de su empresa hermana. La sinergia formaliz¿« transacciones que ya ten¿¬an cabida hac¿¬a tiempo atr¿ós, sobre todo el otorgamiento de cr¿Ğditos comerciales.

Actividad regional

En 2005 lleg¿« a Panam¿ó y se convirti¿« en el primer banco mexicano con oficinas fuera del pa¿¬s. En el extranjero, el banco tiene actividades en Guatemala, Honduras, El Salvador, Panam¿ó y Per¿▓, adem¿ós de haber probado sin mucho ¿Ğxito un par de experimentos en Argentina y Brasil. Su salida de los dos gigantes sudamericanos no tuvo efectos significativos en sus resultados al representar operaciones demasiado peque?as. Grupo Elektra est¿ó ahora a la cabeza de la regi¿«n como proveedor de servicios financieros y comercio especializado, y, mediante la adquisici¿«n de Advance America en 2012, logr¿« dominar los pr¿Ğstamos no bancarios de corto plazo en EE UU.

Con el tiempo y el crecimiento de la firma llegaron los competidores, principalmente BanCoppel y Banco Famsa, que imitaron el modelo de negocio y se aventuraron tambi¿Ğn en el mercado latinoamericano y de los hispanos en Estados Unidos. Las principales ventajas de Banco Azteca sobre sus rivales es una gesti¿«n de cartera menos agresiva, con niveles de morosidad m¿ós bajos, y una porci¿«n m¿ós grande del mercado, que le permite negociar con mayor influencia sobre las tasas de inter¿Ğs y fijar los precios de los productos que ofrecen. í░Entienden bastante bien lo que hacen, porque fueron los pioneros en el segmento de la poblaci¿«n al que van dirigidosí▒, apunta Willard. í░Su gran innovaci¿«n fue fraccionar la paga de los cr¿Ğditos semanalmenteí▒, agrega.

El objetivo ahora es concentrarse en crear una cartera de mayor calidad y m¿ós rentable

Los í░abonos chiquitosí▒, una f¿«rmula popularizada por Elektra varios a?os antes de la fundaci¿«n del banco, permitieron compensar la incertidumbre laboral de sus clientes tradicionales, personas con un nivel de ingresos medio-bajo y bajo, para que pudieran cubrir el pago de los cr¿Ğditos que recib¿¬an. El grupo pudo diferenciar as¿¬ el modelo de negocio í¬que adaptaron de los grandes almacenesí¬ y llevarlo a un sector social hist¿«ricamente marginado que representa el 51.3% de la poblaci¿«n, seg¿▓n datos de la CEPAL, y que a¿▓n tiene un acceso muy limitado a los servicios bancarios.

í░Me ha ayudado mucho, con otros bancos tuve que cerrar mis cuentas y perd¿¬ dinero porque no pod¿¬a mantener un saldo m¿¬nimoí▒, relata el taxista ?scar D¿¬az, de 47 a?os, quien tiene un í░guardaditoí▒, como se llama a las tarjetas de d¿Ğbito del banco. D¿¬az subraya que sus familiares se han beneficiado de los tr¿ómites para abrir los cr¿Ğditos í¬presentar una identificaci¿«n oficial, un comprobante de domicilio y no tener antecedentes de impagosí¬ porque son muy accesibles y porque no pagan ning¿▓n tipo de comisi¿«n, incluso si no utilizan la tarjeta por varios meses o a?os.

La direcci¿«n del grupo no ha anunciado planes para incursionar en m¿ós mercados internacionales ni si ir¿ó a por otros sectores sociales de M¿Ğxico, donde est¿ó el n¿▓cleo del negocio, algo de lo que se especul¿« con la llegada de Valenzuela a la firma. Banco Azteca es el noveno banco m¿ós grande del pa¿¬s por ingresos y n¿▓mero de clientes. í░Los riesgos que enfrentan son iguales a los del resto y est¿ón asociados al entorno macroecon¿«mico: a los cambios en las tasas de crecimiento y de inter¿Ğsí▒, indica Hern¿óndez. Los analistas concuerdan en que la compa?¿¬a est¿ó lista para competir con í░los grandesí▒ y para penetrar m¿ós en la base de la pir¿ómide, donde a¿▓n existe un campo de expansi¿«n importante.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.