EE UU marcar¿ó el paso de la econom¿¬a mundial en 2017

La llegada de Donald Trump al poder puede provocar una transici¿«n entre un modelo de crecimiento dependiente de los bancos centrales a otro impulsado por las pol¿¬ticas fiscales

Hace un a?o por estas fechas saltaban todas las alarmas. El riesgo de recesi¿«n mundial parec¿¬a cercano. El desplome del petr¿«leo y varios datos macroecon¿«micos malos en China inocularon el miedo. El largo ciclo alcista para el crecimiento de EE UU parec¿¬a pr¿«ximo a su fin. Los mercados, siempre tan sensibles, descontaron r¿ópidamente la inevitable cat¿óstrofe. Por si este p¿Ğsimo arranque no fuera poco, 2016 tuvo que cargar a sus espaldas con varios cisnes negros geopol¿¬ticos (Brexit, Donald Trump, el terrorismo o la crisis de refugiados). Y al finalí¡ Pues al final los fantasmas se difuminaron y tuvimos un ejercicio muy parecido a los cursos precedentes: crecimientos por debajo de la media hist¿«rica pero ni rastro de recesi¿«n (salvo en algunos pa¿¬ses emergentes), precios deprimidos, aumento de la brecha en el reparto de la riqueza y econom¿¬as sostenidas por la m¿óquina de hacer dinero de los bancos centrales.

Hoy finaliza este a?o tan vol¿ótil y la bola de cristal de bancos de inversi¿«n, gestoras de fondos y casas de Bolsa vislumbra un 2017 con numerosos obst¿óculos, pero, en general, de mayor crecimiento. El consenso del mercado augura una aceleraci¿«n del PIB mundial. Se habla de un repunte del 3,4% frente al 3,1% de 2016. Eso s¿¬, el nuevo ejercicio parece traer bajo el brazo un cambio en el paradigma econ¿«mico que surgi¿« de las cenizas de la Gran Recesi¿«n. í░2017 est¿ó emparentado con el largo ciclo econ¿«mico que ya vimos en 2016 y a?os anteriores. La diferencia clave est¿ó en los movimientos de transici¿«n que empiezan a tomar cuerpo. El populismo amenaza a la globalizaci¿«n; las preocupaciones acerca del bajo crecimiento dejan paso a los temores inflacionistas; el eje del crecimiento se desplaza poco a poco desde los est¿¬mulos monetarios de los bancos centrales a las pol¿¬ticas fiscales de los gobiernos; y la fiebre normativa abre paso a movimientos de desregulaci¿«ní▒, argumentan desde Goldman Sachs Asset Management.

Si se cumplen los pron¿«sticos, EE UU ser¿ó quien m¿ós contribuya a la aceleraci¿«n de la actividad global. Trump tomar¿ó posesi¿«n como presidente el pr¿«ximo 20 de enero. Sus promesas electorales í¬bajadas de impuestos y aumento del gasto p¿▓blicoí¬ podr¿¬an llevar a la econom¿¬a americana a crecer a un ritmo superior al 2,2% en 2017. í░Parad¿«jicamente, la elecci¿«n de Trump es un factor positivo a corto plazo. Mejora las perspectivas de crecimiento y empleo, aunque a costa de algo m¿ós de inflaci¿«n. Como contrapartida, eleva el riesgo de desequilibrios [d¿Ğficit fiscal y deuda p¿▓blica] en el medio y largo plazoí▒, destaca Bankinter en su informe de estrategia.

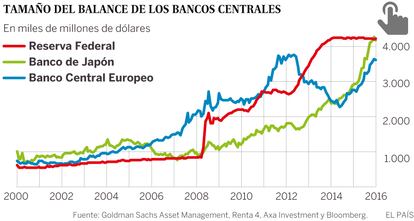

Dependencia del BCE

En Europa la previsi¿«n de consenso habla de un crecimiento m¿ós moderado que en EE UU y que ser¿ó muy similar al registrado en 2016 (en torno al 1,6%). Los mayores costes energ¿Ğticos y la incertidumbre en torno al impacto del Brexit deber¿¬an verse compensados en gran medida por los vientos de cola que soplan al otro lado del Atl¿óntico. í░La zona euro seguir¿ó consolidando su crecimiento a lo largo del a?o, aunque ceder¿ó algunas d¿Ğcimas respecto al a?o anterior resultado de la ralentizaci¿«n de su socio comercial brit¿ónico. Sin embargo, estimamos que el consumo privado y la inversi¿«n seguir¿ón creciendo a tasas suficientes para asegurar crecimientos intertrimestrales del 0,5%í▒, seg¿▓n Santander Asset Management.

La Bolsa se presenta como el activo con m¿ós potencial

Cuidado con los bonos

La renta variable se presenta como el activo con mayor potencial de revalorizaci¿«n en un a?o en el que la volatilidad ser¿ó la t¿«nica dominante debido a los numerosos focos de incertidumbre (econ¿«micos y pol¿¬ticos) que hay sobre la mesa. Por ese motivo, la mayor¿¬a de los expertos aconseja a los inversores tener una estrategia activa y aprovechar las posibles fases bajistas para incrementar el peso de las acciones en las carteras.

"Redirigimos nuestra estrategia desde preservar patrimonio hacia conseguir rentabilidad. En este sentido, subimos los niveles de exposici¿«n a Bolsa hasta el 20% para aquellos perfiles m¿ós defensivos y hasta el 85% en los casos m¿ós agresivos", explica Bankinter en su informe de estrategia para 2017.

La Bolsa estadounidense est¿ó en m¿óximos hist¿«ricos y los m¿▓ltiplos a los que cotizan muchas compa?¿¬as hace tiempo que dejaron de estar baratos. Sin embargo, la victoria de Donald Trump ha inyectado gasolina a Wall Street y los analistas creen que el pr¿«ximo ejercicio las acciones americanas seguir¿ón encabezando el ranking de revalorizaciones. "Las rentas variables global, estadounidense y asi¿ótica podr¿¬an ser las m¿ós beneficiadas en un entorno general de reflaci¿«n e iniciativas nacionales favorables para el crecimiento de los beneficios empresariales. Esta mejora ser¿ó menos pronunciada en la zona euro, donde las perspectivas de crecimiento son m¿ós moderadas y el riesgo pol¿¬tico y de noticias adversas sigue siendo alto. Tambi¿Ğn nos gusta la renta variable de Jap¿«n, ya que el pa¿¬s est¿ó siendo escenario de experimentos para impulsar el crecimiento y la inflaci¿«n", aconsejan los analistas de Pioneer.

Los mercados de renta fija han trazado una espectacular evoluci¿«n alcista durante los ¿▓ltimos 30 a?os, una tendencia que ha culminado en 2016 con numerosos bonos soberanos ofreciendo rentabilidades negativas. Este hecho, unido al sentimiento en el mercado de que la fase deflacionista podr¿¬a haber tocado suelo, lleva a los gestores a reclamar mucha cautela en la inversi¿«n en esta clase de activo, decant¿óndose sobre todo por emisiones con duraciones cortas y primando la deuda corporativa (sobre todo con grado de inversi¿«n) frente a los bonos soberanos. "Es pr¿ócticamente imposible concebir que la deuda p¿▓blica ofrezca durante los pr¿«ximos a?os rentabilidades similares a las que han registrado en los ¿▓ltimos ejercicios. De hecho, la tendencia hacia el populismo y el giro de pol¿¬tica monetaria a pol¿¬tica presupuestaria bien podr¿¬an traducirse en mayores rendimientos de los bonos [en este activo, cuando aumenta el r¿Ğdito de un bono, baja su precio, y viceversa] y rentabilidades negativas para los inversores en renta fija", advierte Phil Apel, de Henderson.

La victoria de Donald Trump en EE UU dio alas a la Bolsa y supuso una ingente salida de dinero del mercado de bonos porque los inversores descontaron que sus pol¿¬ticas traer¿ón m¿ós inflaci¿«n y tipos de inter¿Ğs superiores. "Esta reacci¿«n no tiene mucho sentido por fundamentales en el mercado del euro porque la inflaci¿«n en Europa no remontar¿ó de manera significativa en 2017. Entendiendo que la volatilidad de la deuda soberana ser¿ó mayor, abogamos por duraciones menores y una eficiente diversificaci¿«n", seg¿▓n Santander Asset Management.

Mientras en EE UU la pol¿¬tica fiscal tomar¿ó el relevo a los est¿¬mulos monetarios como motor del crecimiento, en Europa el banco central no encuentra de momento a quien pasarle el testigo. Otro a?o m¿ós el BCE ser¿ó la clave de b¿«veda de la econom¿¬a continental. Como la caja de herramientas monetarias es finita, empiezan a surgir voces que reclaman a aquellos pa¿¬ses europeos con las cuentas m¿ós saneadas que asuman de una vez su responsabilidad. El fin de la austeridad í¬aunque solo sea por mero instinto de supervivencia de los partidos en el Gobierno frente al auge del populismoí¬ ya no es una quimera.

í░La expansi¿«n monetaria ha permitido salir de la recesi¿«n, pero con un crecimiento muy bajo. Y esto, a largo plazo, tiene consecuencias negativas. El apoyo de los bancos centrales hace que no haya presi¿«n en los Gobiernos para realizar las necesarias reformas estructurales, a la vez que un crecimiento bajo eleva el descontento social. La elecci¿«n de Trump y sus promesas electorales podr¿¬an suponer el principio del fin del estancamiento poscrisis financieraí▒, argumenta Rosa Duce, economista jefe del centro de inversiones de Deutsche Bank. Esta opini¿«n es compartida por Monica Defend, directora de asignaci¿«n de activos de Pioneer Investments, para quien durante el pr¿«ximo a?o asistiremos al alumbramiento de un nuevo marco econ¿«mico y pol¿¬tico: í░Unas pol¿¬ticas fiscales m¿ós expansivas, ejecutadas principalmente mediante bajadas de impuestos, constituir¿ón la v¿¬a que tomar¿ón muchos Gobiernos para abordar el crecimiento social y servir¿ón tambi¿Ğn para tratar de impulsar el crecimiento y la inflaci¿«n, adem¿ós de reducir la carga de deudaí▒.

Espa?a, debido a los compromisos asumidos con Bruselas para cumplir los objetivos del d¿Ğficit, tiene dif¿¬cil jugar la baza fiscal. De hecho, el reci¿Ğn nombrado Gobierno ya ha subido algunos impuestos. El ritmo de mejora del PIB espa?ol se desa?celerar¿ó el pr¿«ximo a?o, como reflejan las previsiones de casi todos los servicios de estudios (se espera una mejora pr¿«xima al 2,5% mientras que 2016 se cerrar¿ó con un incremento del PIB superior al 3%). A pesar de esta ralentizaci¿«n, Espa?a volver¿ó a ser, junto con Irlanda, el pa¿¬s del ¿órea euro que m¿ós crezca en 2017. í░La formaci¿«n de Gobierno pone fin a la incertidumbre pol¿¬tica y permite iniciar la preparaci¿«n de unos Presupuestos que se ajusten al l¿¬mite del d¿Ğficit del 3,1%. Esto reduce las dudas sobre la gesti¿«n de las cuentas p¿▓blicas, permite retomar decisiones de gasto relativas a la obra p¿▓blica e, indirectamente, reactivar ligeramente el PIB. A eso hay que sumar el r¿Ğcord hist¿«rico del turismo y la buena evoluci¿«n del sector exteriorí▒, subraya en Bankinter.

En el caso de Jap¿«n, la pujanza del sector exterior gracias al debilitamiento del yen y las nuevas medidas monetarias del banco central nip¿«n permitir¿ón a la econom¿¬a aumentar su tama?o a un ritmo anual pr¿«ximo al 0,5% en 2016. Para el pr¿«ximo a?o se espera un comportamiento ligeramente superior siempre y cuando el Gobierno tome medidas de est¿¬mulo adicionales en un entorno donde el factor demogr¿ófico juega claramente en contra. í░El uso que haga el primer ministro del margen de maniobra que tiene ser¿ó clave en 2017. Desafortunadamente, la trayectoria del gasto p¿▓blico japon¿Ğs hasta la fecha no resulta muy convincente, pero Shinzo Abe dispone de otras opciones, como elevar el salario m¿¬nimoí▒, sostienen los expertos de Robeco en su informe de perspectivas.

La inc¿«gnita china

Por lo que se refiere a los mercados emergentes, parece ya claro que es imposible hacer un pron¿«stico global para todos ellos debido a la heterogeneidad de sus miembros. Los temores a una desaceleraci¿«n brusca de China han pasado, de momento, a un segundo plano. La econom¿¬a del gigante asi¿ótico ya no crece a los ritmos de hace unos a?os, pero tampoco parece probable un frenazo en seco. En 2016 el PIB chino crecer¿ó en torno al 6,6% y las estimaciones del mercado apuntan a un comportamiento similar o ligeramente inferior para 2017. í░El Gobierno de Pek¿¬n ha logrado evitar el desplome, pero la burbuja de deuda que soporta el actual crecimiento es insostenible en el largo plazo. Y no hay forma de saber si el pr¿«ximo ser¿ó el a?o en el que estallar¿óí▒, reconocen en la gestora Natixis.

?lex Fust¿Ğ, economista jefe de Andbank, recuerda que China est¿ó en su particular fase de transici¿«n de modelo econ¿«mico y que las medidas que est¿ó aplicando podr¿¬an tener ¿Ğxito. í░Si bien es cierto que hay camino por recorrer, tambi¿Ğn lo es que se han adoptado importantes reformas en los ¿ómbitos del endeudamiento de los gobiernos locales, pol¿¬ticas diferenciadas de cr¿Ğdito, gesti¿«n del exceso de capacidad con cierres graduales en la industria pesada y miner¿¬a o l¿¬mites en la oferta de suelo en ciudades con elevados stocks de viviendasí▒.

El c¿«ctel previsto para 2017 formado por un d¿«lar fuerte, tipos de inter¿Ğs al alza y amenazas proteccionistas no es, en absoluto, un buen augurio para las econom¿¬as emergentes. Sin embargo, hay un factor que juega a favor de algunos de estos mercados como es la recuperaci¿«n del precio de algunas materias primas. í░La mejora de las commodities favorece asim¿Ğtricamente a los emergentes. Los productores de estas, b¿ósicamente econom¿¬as latinoamericanas, son los favorecidos, mientras que los pa¿¬ses asi¿óticos quedan generalmente al margen de esta mejora debido a que son m¿ós bien consumidores de materias primas antes que productores de ellasí▒, explican en Bankinter.

Precisamente, el repunte de las commodities, sobre todo del petr¿«leo, es uno de los factores que contribuyen a despertar un viejo fantasma tras un largo periodo de letargo: las subidas de precios. Las presiones inflacionistas son especialmente palpables en Reino Unido por el impacto de la depreciaci¿«n de la libra tras el Brexit, y en EE UU debido a que en un mercado laboral pr¿«ximo al pleno empleo ser¿¬a l¿«gico ver alzas salariales. Adem¿ós, las medidas prometidas por Trump suponen m¿ós presi¿«n para el IPC. í░Esperamos que la inflaci¿«n subyacente en EE UU contin¿▓e aumentando y se acerque al objetivo del 2% de la Reserva Federal. Las pol¿¬ticas del presidente electo son inflacionistas. En esta categor¿¬a entrar¿¬an los est¿¬mulos fiscales, las restricciones a la inmigraci¿«n porque reducen la fuerza laboral disponible y las barreras al comercio que suponen mayores precios a la importaci¿«n de energ¿¬a. El ¿▓nico factor corrector de los precios que vemos es un d¿«lar fuerteí▒, pronostican los analistas de Bank of America Merrill Lynch.

Que la inflaci¿«n no se desboque no es una cuesti¿«n balad¿¬ debido a la dependencia que las econom¿¬as tienen de los bancos centrales. Estrechamente ligados a los precios est¿ón los tipos de inter¿Ğs. La Reserva Federal subi¿« el precio del dinero en su reuni¿«n de diciembre hasta un rango comprendido entre el 0,5% y el 0,75%. El mercado descuenta entre dos y tres alzas m¿ós en EE UU, hasta situar los tipos en el entorno del 1,25%. Por su parte, el escenario base del consenso del mercado en la pol¿¬tica monetaria del resto de bancos centrales apenas contempla cambios, es decir, tipos al 0% acompa?ados de pol¿¬ticas monetarias expansivas.

Vuelve la inflaci¿«n

í░La posibilidad de una subida r¿ópida de los tipos de inter¿Ğs constituye uno de los principales riesgos. Sin embargo, es demasiado pronto para proclamar una gran desviaci¿«n de los tipos a largo plazoí▒, seg¿▓n Didier Saint-Georges, miembro del comit¿Ğ de inversiones de Carmignac. í░El mundo no ha pasado de repente a ser inflacionista, se conforma con ser menos deflacionista. Incluso en EE UU, donde los precios ya han corregido el rumbo y justifican una subida del precio del dinero m¿ós intensa que en Europa, por el momento estamos simplemente ante un repunte c¿¬clico: las presiones demogr¿óficas y el endeudamiento p¿▓blico siguen constituyendo importantes frenos estructuralesí▒, a?ade Saint-Georges.

Otro de los riesgos econ¿«micos que pueden truncar las previsiones de crecimiento tiene que ver con el sentimiento antiglobalizaci¿«n y su impacto en el comercio mundial. Una de las ideas-fuerza de Trump durante la campa?a fue la revisi¿«n de todos los tratados internacionales, incluso prometi¿« el levantamiento de un muro en la frontera con M¿Ğxico y m¿ós aranceles. í░La ret¿«rica proteccionista de Trump no casa bien con un crecimiento de los intercambios mundiales, que ya se hab¿¬an desacelerado en los ¿▓ltimos a?os. Ser¿ó interesante ver la respuesta que d¿Ğ el resto de pa¿¬ses a las posibles medidas proteccionistas de EE UU. Una soluci¿«n podr¿¬a ser un aumento de los acuerdos bilateralesí▒, seg¿▓n Allison Nathan, de Goldman Sachs.

La victoria de Trump o la salida de Reino Unido de la UE son claramente movimientos involucionistas, pero a muchos analistas les cuesta creer que se pueda dar marcha atr¿ós a 25 a?os de globalizaci¿«n econ¿«mica. í░En los mercados se habla mucho del levantamiento de barreras comerciales. Sin embargo, el mundo est¿ó demasiado interconectado como para desmantelarse con facilidadí▒, augura Nick Clay, gestor de renta variable global de Newton, compa?¿¬a de inversiones de BNY Mellon.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma