La deuda p¨˛blica vulnera la recuperaci¨®n

El endeudamiento se mantiene en niveles elevados y expone al pa¨Şs a convulsiones financieras

La deuda p¨˛blica sigue siendo uno de los principales factores de vulnerabilidad para la econom¨Şa espa?ola. Y todo apunta a que, a falta de medidas, seguir¨˘ si¨¦ndolo, lo que expone al pa¨Şs al riesgo de convulsiones financieras, tanto internas como desde el exterior.

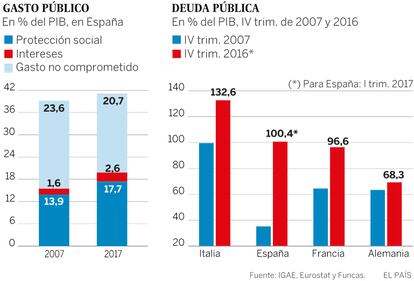

Durante el primer trimestre, el endeudamiento del conjunto de las Administraciones P¨˛blicas aument¨® en cerca de 22.000 millones de euros con respecto al trimestre anterior. En porcentaje, la deuda representa el 100,4 del PIB, es decir, la riqueza que se genera en m¨˘s de un a?o. Pr¨˘cticamente lo mismo que hace tres a?os. As¨Ş pues, la posici¨®n financiera del sector p¨˛blico se ha estancado a un nivel elevado. En Europa, s¨®lo Chipre, Grecia, Portugal, B¨¦lgica e Italia tienen pasivos p¨˛blicos m¨˘s elevados. En el caso de estos dos ¨˛ltimos pa¨Şses, los acreedores son sobre todo residentes, mientras que para Espa?a una proporci¨®n elevada de los t¨Ştulos de deuda est¨˘n en manos extranjeras. Algo que, de facto, expone el pa¨Şs a mayores turbulencias.

Este resultado es decepcionante, teniendo en cuenta las circunstancias excepcionales que ha conocido la econom¨Şa espa?ola: el abaratamiento acusado de los costes financieros, fruto de la pol¨Ştica ultraexpansionista del Banco Central Europeo, junto con el vigoroso tir¨®n de la econom¨Şa.

Las perspectivas no son muy alentadoras. A corto plazo, se prev¨¦ una importante reducci¨®n del d¨¦ficit p¨˛blico, lo que sin duda ayudar¨˘ a contener el endeudamiento. Sin embargo, seg¨˛n las previsiones de Funcas, la deuda p¨˛blica todav¨Şa representar¨Şa el 96,1% de la riqueza nacional a finales del 2018. Adem¨˘s, es a partir de esa fecha cuando se espera que el BCE reduzca su arsenal monetario, lo que acabar¨˘ normalizando los tipos de inter¨¦s y se repercutir¨˘ sobre el coste de financiaci¨®n del Tesoro P¨˛blico. Los bancos espa?oles est¨˘n sobreexpuestos a la deuda que emite el Tesoro. Por lo tanto, la subida de los tipos provocar¨˘ una ca¨Şda de los m¨˘rgenes financieros y un debilitamiento de la capacitad de las entidades para financiar la econom¨Şa.

Otra consecuencia del elevado endeudamiento es la de constre?ir las pol¨Şticas que necesita el pa¨Şs en materia de educaci¨®n, la ayuda a la inserci¨®n de los parados, investigaci¨®n y desarrollo, inversi¨®n y sociedad digital. Todas las estimaciones apuntan a que, a falta de estas y otras pol¨Şticas, la econom¨Şa espa?ola perder¨˘ fuerza, dificultando la convergencia con los pa¨Şses centrales del euro.

A d¨Şa de hoy, el gasto no comprometido (es decir, excluyendo la protecci¨®n social y los intereses) que sirve de sustento a las pol¨Şticas de crecimiento a largo plazo, nunca hab¨Şa alcanzado niveles tan bajos. En 2016, el gasto no comprometido represent¨® el 21,4% del PIB, m¨Şnimo de la serie hist¨®rica. Para el 2018, se estima que habr¨˘ ca¨Şdo un punto m¨˘s. Algo preocupante, teniendo en cuenta que parte de ese gasto se desvi¨® hacia otros usos, por causa de la falta de control funcional.

Las soluciones pasan por la recaudaci¨®n, en primer lugar. En muchos casos, las desgravaciones y exenciones erosionan la base impositiva, adem¨˘s de dejar paso a la evasi¨®n. S¨®lo as¨Ş se explica que, pese a que los tipos impositivos est¨˘n en l¨Şnea con la media europea, la recaudaci¨®n se sit¨˛e en niveles muy inferiores.

En cuanto al gasto, el Estado ya dispone de potentes mecanismos de control administrativo. No obstante, salvo en algunos casos meritorios, no se realizan evaluaciones de la eficiencia del gasto de las administraciones. Esta es una tarea que no ha conseguido llevar a cabo la Agencia de Evaluaci¨®n de las Pol¨Şticas P¨˛blicas, una instituci¨®n que ha ca¨Şdo en el olvido. La cultura de la evaluaci¨®n tambi¨¦n se echa a faltar en las Comunidades Aut¨®nomas, que representan la cuarta parte de la deuda p¨˛blica total.

El debate sobre los Presupuestos Generales del Estado ofrec¨Şa la oportunidad para examinar soluciones al endeudamiento excesivo que sufre el pa¨Şs. Es evidente que esta ocasi¨®n ha sido desaprovechada y sin embargo, la ventana de oportunidad para el di¨˘logo se mantiene abierta. Mientras que dure el apoyo del BCE.

Deuda p¨˛blica

Esta semana el Estado coloc¨® bonos y obligaciones de hasta 30 a?os de vencimiento, a tipos de inter¨¦s reducidos. En la subasta celebrada el pasado d¨Şa 15, se emitieron bonos a 30 a?os a un tipo de inter¨¦s del 2,3%, tres d¨¦cimas menos que en la anterior subasta. En las subastas de obligaciones a 10 y 15 a?os, los tipos de inter¨¦s fueron del 1,4 % y 1,9% respectivamente, frente al 1,6% y 2,3% en la anterior colocaci¨®n. La emisi¨®n de bonos a cinco a?os se realiz¨® a tipos pr¨˘cticamente nulos y estables. El Estado tambi¨¦n consigui¨® financiaci¨®n a plazos inferiores a un a?o, a tipos negativos y en disminuci¨®n. La prima de riesgo se mantiene en 113 puntos.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.