Un inaudito super۷۱vit externo

El auge exportador y el bajo coste de la deuda con el exterior dan aire al crecimiento econ۷؟mico

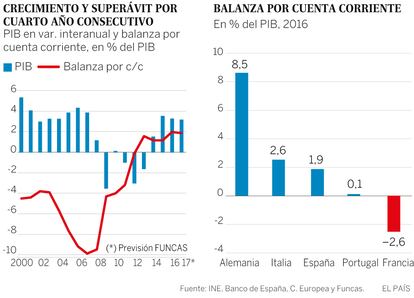

Por cuarto a?o consecutivo, la econom۷۹a espa?ola lograr۷۱ crecer en 2017 al mismo tiempo que reduce sus desequilibrios externos. Este resultado, no se hab۷۹a producido en ninguna de las anteriores fases de recuperaci۷؟n para las cuales existen datos.

Tradicionalmente, las importaciones se disparaban a medida que se afianzaba el crecimiento. Las empresas extranjeras aprovechaban el tir۷؟n de la demanda para ganar cuota de mercado. Las exportaciones, incluso teniendo en cuenta los ingresos por turismo crec۷۹an, pero a un ritmo insuficiente para hacer frente a la factura de las importaciones. Todo ello desembocaba en un d۷۵ficit externo, antesala de una nueva crisis. En el pico coyuntural del 2007, los ingresos por la venta de bienes y servicios en el extranjero apenas cubr۷۹an el 70% de las compras en el extranjero, el resto se financiaba sobre todo por endeudamiento. Una situaci۷؟n insostenible.

Ciertamente, el ciclo de d۷۵ficits y el endeudamiento ten۷۹a un coste elevado en pago de intereses y otras rentas de inversi۷؟n. En 2008, esos pagos excedieron el 3% del PIB, lo que supuso un record de la serie hist۷؟rica.

La singular situaci۷؟n actual se explica primero de todo, por el moderado crecimiento de las importaciones. Parece que las empresas extranjeras apenas ganan posiciones en el mercado espa?ol. Las importaciones de bienes y servicios que escasean internamente s۷۹ parecen repuntar (petr۷؟leo, gas y otras materias primas, servicios especializados). Tambi۷۵n crecen los intercambios entre empresas que comparten la misma cadena productiva. Con todo, las importaciones aumentan solo ligeramente por encima de la demanda nacional ۷C en ciclos anteriores lo hac۷۹an m۷۱s del doble y todo ello pese al encarecimiento del petr۷؟leo.

Por otra parte, el auge exportador se extiende a nuevos sectores. Los servicios profesionales, el material ferroviario, la maquinaria y el material de equipo, por ejemplo, se venden bien en el exterior. Muchas peque?as y medianas empresas se han lanzado a exportar y ese esfuerzo parece mantenerse pese a las mejores perspectivas del mercado nacional.

Adem۷۱s, hoy por hoy, el super۷۱vit externo es compatible con un aumento del esfuerzo inversor, financiado con ahorro interno. Al rev۷۵s de lo que ocurre en Alemania, donde el exceso de ahorro comprime las importaciones y eleva los excedentes externos, mientras que la inversi۷؟n se muestra d۷۵bil.

La compra de bienes de equipo y de activos intangibles ha crecido notablemente, financiada internamente. Las empresas se muestran especialmente ahorradoras, y sus excedentes alcanzan m۷۱ximos hist۷؟ricos. Los hogares tambi۷۵n ahorran, aunque cada vez menos por la fiebre de consumo que parece haberse apoderado de amplios sectores de la sociedad.

Por ultimo, gracias a la reducci۷؟n de los tipos de inter۷۵s, el coste de la deuda externa ha ca۷۹do de manera espectacular. Espa?a paga cerca de 50,000 millones de Euros en intereses, dividendos y otras rentas de inversi۷؟n, casi la mitad que en 2007. Por otra parte, las inversiones espa?olas en el exterior generan 44,000 millones de Euros, sin grandes cambios. La consecuencia es que el d۷۵ficit de las rentas de inversi۷؟n (diferencia entre intereses y dividendos recibidos y pagados) se ha contra۷۹do un 80%. Es probable que buena parte de este super۷۱vit desapareciese en un entorno de tipos de inter۷۵s normales.

No obstante, la deuda externa se mantiene en niveles elevados, en torno al 160% del PIB. Su peso se aliviar۷۹a si la inversi۷؟n impulsara la productividad, an۷۵mica a d۷۹a de hoy, y desembocara en un nuevo modelo productivo. Tambi۷۵n ayudar۷۹a que las empresas se animaran a invertir sus excedentes.

Entre tanto y para prevenir la aparici۷؟n de desequilibrios externos, conviene generar m۷۱s ahorro p۷ﺎblico. Las administraciones son el ۷ﺎnico sector que tiene un balance negativo. Este d۷۵ficit ya no es necesario para apoyar el crecimiento, que ahora se sustenta en factores estructurales. De esta manera una pol۷۹tica fiscal menos expansiva alejar۷۹a el espectro de la crisis externa.

Renta y salarios

En el tercer trimestre, la renta nacional aument۷؟ a un ritmo anual del 4,2%. Ese aumento benefici۷؟ especialmente al excedente bruto de explotaci۷؟n, que se increment۷؟ un 5,1%. Por su parte, la remuneraci۷؟n total de los asalariados progres۷؟ a un ritmo menor, del 3,2%. Estas evoluciones se reflejan en la inflaci۷؟n. El deflactor del PIB crece un 1%, fruto del alza del excedente bruto de explotaci۷؟n y de las rentas mixtas, que aportan 0,8 puntos. La remuneraci۷؟n de asalariados aporta 0,1 puntos, al igual que los otros factores.

Tu suscripci۷؟n se est۷۱ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci۷؟n?

Si contin۷ﺎas leyendo en este dispositivo, no se podr۷۱ leer en el otro.

FlechaTu suscripci۷؟n se est۷۱ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci۷؟n a la modalidad Premium, as۷۹ podr۷۱s a?adir otro usuario. Cada uno acceder۷۱ con su propia cuenta de email, lo que os permitir۷۱ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci۷؟n de empresa? Accede aqu۷۹ para contratar m۷۱s cuentas.

En el caso de no saber qui۷۵n est۷۱ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu۷۹.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar۷۱ en tu dispositivo y en el de la otra persona que est۷۱ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu۷۹ los t۷۵rminos y condiciones de la suscripci۷؟n digital.