Los accionistas se ponen serios

El activismo por parte de los inversores crece en Europa. El tama?o de las empresas objeto de sus campa?as es?cada vez mayor debido a la llegada de dinero a estos fondos

Dan Loeb es un inversor multimillonario estadounidense. Dirige Third Point, una gestora especializada en activismo accionarial. Los fondos que se guĻŠan por esta estrategia no se limitan a cobrar dividendos de las compa?ĻŠas en las que estĻĒn presentes; quieren participar en su gestiĻŪn para maximizar su valor. A veces lo hacen por las buenas, y otras por las malas a travĻĶs de sonoros pulsos con los consejos de administraciĻŪn. La vĻŠa del enfrentamiento directo es la que ha emprendido Loeb en NestlĻĶ. Hace un a?o Third Point adquiriĻŪ un paquete de acciones del gigante de la alimentaciĻŪn valorado en 3.500 millones. Tras los primeros meses en los que las sugerencias del fondo se canalizaron por la vĻŠa privada, las hostilidades se desataron el pasado 1 de julio cuando Loeb hizo pĻēblica la carta que habĻŠa enviado al consejo de NestlĻĶ. En esta misiva urgĻŠa a la desinversiĻŪn de Ą°negocios deficitarios y ramas no estratĻĶgicasĄą, como la participaciĻŪn en LĄŊOrĻĶal.

EE UU sigue siendo el epicentro del activismo accionarial, pero el campo de batalla se estĻĒ trasladando cada vez con mayor frecuencia a Europa, como demuestra el combate entre Third Point y NestlĻĶ. Ą°El activismo estĻĒ creciendo a travĻĶs de Europa: hay mĻĒs capital y mĻĒs participantes dispuestos. Ello implica que los wolf packs [movimiento conjunto de varios fondos] de inversores con ideas similares, y con la masa crĻŠtica para forzar un debate, se puedan agrupar de una forma mĻĒs fĻĒcil y rĻĒpidaĄą, se?alan los expertos de Alvarez & Marsal (A&M) en un reciente informe.

AdemĻĒs de pescar en otros caladeros distintos del estado?unidense, otra de las tendencias dentro del activismo accionarial es el mayor tama?o de sus objetivos. En el caso europeo, la capitalizaciĻŪn media de las compa?ĻŠas objeto de alguna campa?a por ahora es de 17.580 millones de dĻŪlares (15.286 millones de euros), frente a los 16.480 millones de hace un a?o. Ą°Es una evoluciĻŪn natural producto del incremento de los flujos de inversiĻŪn que se dirige a estos fondos debido al ĻĶxito de sus estrategias. El reconocimiento de otros inversores institucionales de los beneficios del activismo se ha traducido en mayor apoyo, permitiendo a los gestores de esta estrategia acometer operaciones de mayor tama?oĄą, explican los autores del estudio The Activist Investing Annual Review 2018.

Diferentes objetivos

PresiĻŪn para los directivos

En el caso de los directivos de empresas cotizadas, son los britĻĒnicos los potencialmente mĻĒs afectados por el repunte del activismo accionarial en Europa. De media, los ejecutivos de Reino Unido tienen un 46% mĻĒs de probabilidades de ser objetivos de sus campa?as que los del resto de Europa continental, segĻēn un informe publicado recientemente por la firma de servicios profesionales Alvarez & Marsal (A&M).

Una de las tendencias entre los fondos activistas es la mayor preocupaciĻŪn por temas sociales, medioambientales y de gobierno corporativo. En este sentido, los expertos de A&M creen que la desigualdad de gĻĶnero les importa cada vez mĻĒs. Ą°Hay indicios constantes que sostienen que el incremento de mujeres en el consejo podrĻŠa estar asociado con la reducciĻŪn del riesgo de sufrir una campa?aĄą, argumentan.

La casuĻŠstica de peticiones de los fondos activistas es muy variada. Hay campa?as que piden el relevo del consejero delegado, otras cuestionan el sueldo de los directivos, y tambiĻĶn suele ser habitual la reorganizaciĻŪn de las corporaciones, fundamentalmente mediante la venta de filiales. El pasado mes de mayo, por ejemplo, la gestora Elliott, del inversor Paul Singer, ganĻŪ el pulso a Vivendi por el control del consejo de Telecom Italia, con el nombramiento de independientes. Precisamente, el ĻŪrgano que estaba dominado por representantes del conglomerado audiovisual francĻĶs.

Cuando una compa?ĻŠa se ve interpelada por un fondo activista la tentaciĻŪn del contraataque legal y accionarial es alta. Se calcu?la, por ejemplo, que Procter & Gamble se gastĻŪ mĻĒs de 100 millones de dĻŪlares para tratar de evitar, sin ĻĶxito, que el inversor Nelson Peltz formara parte del consejo. Este caso evidencia que los directivos deben de medir bien sus fuerzas, ya que los activistas ganan de media el 54% de las campa?as que se someten a votaciĻŪn en las juntas, segĻēn datos recopilados por Schulte Roth & Zabel.

Los postulados de estos fondos empiezan a tener sus efectos en los modelos de negocio de las compa?ĻŠas. De hecho, el activismo y la disrupciĻŪn que lleva aparejada la tecnologĻŠa estĻĒn detrĻĒs de la simplificaciĻŪn corporativa que tiene lugar en Europa, segĻēn un informe elaborado por J. P. Morgan Banca Privada. El banco estadounidense explica que en los Ļēltimos 18 meses han aumentado las operaciones de fusiones y adquisiciones en el continente. Esta tendencia estĻĒ motivada por el entorno de fuerte crecimiento de los beneficios empresariales, las buenas condiciones de financiaciĻŪn y la gran liquidez que existe en el mercado. Junto a estos factores, estos expertos recuerdan que hay una mayor presiĻŪn para que las empresas aprovechen el momento alto del ciclo econĻŪmico en el que nos encontramos y realicen desinversiones, apuntĻĒndose jugosas plusvalĻŠas y centrĻĒndose asĻŠ en su negocio principal.

En este sentido, los fondos activistas, para aflorar valor en aquellas compa?ĻŠas donde invierten, suelen presionar al consejo para que reduzca la complejidad de los negocios a la que se ha tendido en la Ļēltima dĻĶcada. Ą°Aunque sus tĻĒcticas se mueven en un rango entre amistoso y hostil, creemos que el enfoque se encamina hacia una mayor cooperaciĻŪn entre el activista, la direcciĻŪn de la compa?ĻŠa y otros accionistas institucionalesĄą, se?ala Luis Artero, director de inversiones de J. P. Morgan Banca Privada en Espa?a. Ą°Creemos que continuarĻĒ la tendencia del activismo accionarial y la implicaciĻŪn del accionista en compa?ĻŠas de gran capitalizaciĻŪn, especialmente en Europa, donde vemos mucho recorrido hasta que se alcance el nivel de EE UUĄą, a?ade Artero en una reciente nota de la entidad.

Desde un punto de vista sectorial, las industrias donde mĻĒs centraron sus campa?as los fondos el pasado a?o fueron, por este orden, finanzas, servicios, salud y tecnologĻŠa. Elliot Management, con 17 operaciones desde 2013 en compa?ĻŠas con una capitalizaciĻŪn superior a los 10.000 millones, es la gestora lĻŠder en este tipo de estrategias de inversiĻŪn, seguida por Third Point Partners (15), Jana Partners (11), Carl Icahn (8) y Corvex Management (8).

Pros y contras

La consultora FTI Consulting publicĻŪ a principios de a?o una encuesta realizada entre inversores globales y directivos de multinacionales. El trabajo, entre otros aspectos, preguntaba a los participantes quĻĶ aspectos positivos y negativos tiene en su opiniĻŪn el auge del activismo. Entre los puntos favorables los encuestados destacan que las operaciones constituyen un Ą°catalizador para el cambioĄą en las corporaciones, que ayudan a Ą°alinearĄą los intereses del consejo y los de los accionistas, y que sirven para Ą°evaluarĄą la capacidad del equipo gestor de las empresas. Los encuestados, en cambio, creen que las campa?as tienen tambiĻĶn efectos negativos ya que se centran en Ą°obtener beneficios inmediatosĄą en lugar de generar valor Ą°en el largo plazoĄą, ademĻĒs de ser una Ą°distracciĻŪnĄą para el consejo y generar Ą°titulares negativosĄą para la compa?ĻŠa en los medios de comunicaciĻŪn.

A&M ha analizado 1.715 empresas europeas con una capitalizaciĻŪn superior a los 200 millones de dĻŪlares y concluye que 7 de las 93 empresas espa?olas analizadas Ą°tienen riesgo de ser objetivo de inversores activistasĄą en el corto y medio plazo. Se trata fundamentalmente de firmas de sectores como consumo e industria, y entre los polos de atracciĻŪn para la llegada de estos fondos figuran, sobre todo, el bajo rendimiento en Bolsa o el pobre gobierno corporativo con relaciĻŪn a sus competidores.

Ą°Aunque el mercado espa?ol es menos susceptible que otros paĻŠses europeos, esta tendencia llegarĻĒ a Espa?a y es importante que las cotizadas estĻĶn preparadas cuando llegue el momentoĄą, advierte Fernando de la Mora, responsable de A&M en Espa?a. Ą°Empresas grandes con modelos de conglomerado industrial, bajo rendimiento o pobre gobernanza serĻĒn mĻĒs susceptibles. De ahĻŠ que los consejos que vean las se?ales de peligro deberĻŠan actuar preventivamenteĄą, a?ade De la Mora.

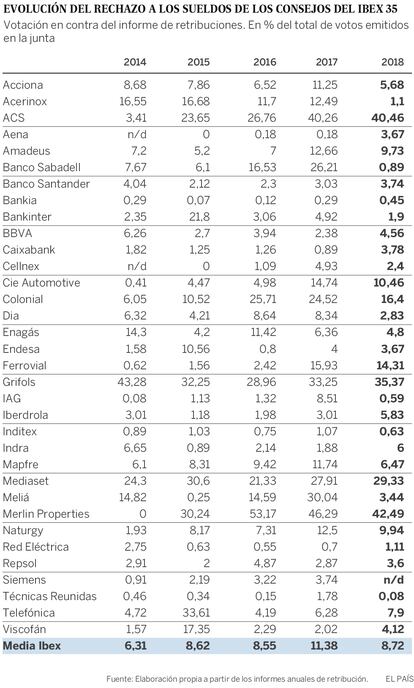

Sueldos bajo la lupa

Aunque en Espa?a, salvo casos puntuales, el activismo accionarial todavĻŠa no ha calado, las juntas de accionistas han dejado de ser un paseo militar para muchos consejos de administraciĻŪn. Guiados por los asesores de voto (proxy advisors), muchos inversores institucionales empiezan a cuestionar puntos del orden del dĻŠa de las juntas, como el nombramiento de determinados administradores o la delegaciĻŪn en el consejo para que pueda emitir nuevas acciones. Sin embargo, el punto que mayor contestaciĻŪn estĻĒ suscitando es el referente al sueldo de los consejeros. Ya se ha dado el caso de una junta (Merlin Properties) en la que hubo mĻĒs votos en contra que a favor del informe de retribuciones, mientras que en ACS, por ejemplo, el toque de atenciĻŪn a las polĻŠticas retributivas estĻĒ respaldado ya por mĻĒs del 40% de los accionistas presentes en las juntas.

Entre los principales motivos del voto contrario estĻĒn, segĻēn un estudio de Georgeson, el bajo alineamiento entre la remuneraciĻŪn y el desempe?o de los ejecutivos, finiquitos que exceden a las dos anualidades y el hecho de que Ą°no existe suficiente informaciĻŪn sobre el esquema de pensiones para los directivosĄą.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma