Las firmas familiares, mآs fiables

Invertir en compa?ØŖas con ”°apellidos”± genera mayores niveles de rentabilidad, segزn un estudio de Credit Suisse

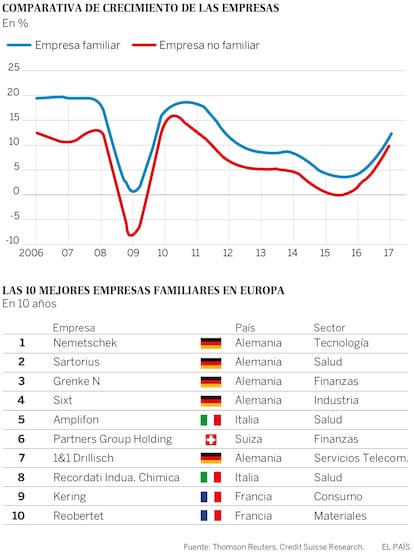

El profesor Georg Nemetschek, catedrØ¢tico en la Universidad de Munich e ingeniero civil, fue una de las primeras personas en Europa en atreverse a invertir en software cuando no se habØŖa inventado el ordenador personal. Su alocado plan se materializØ® con el tiempo en una empresa tecnolØ®gica que ahora capitaliza casi 6.000 millones de dØ®lares y es, segزn un informe publicado esta semana por Credit Suisse, una de las mejores empresas familiares del continente por sus resultados en la زltima dئcada. Si se tienen en cuenta sØ®lo los زltimos tres a?os gana el primer puesto otro gigante, Hargreaves Lansdown, una empresa con sede en Bristol (Reino Unido) que se dedica a rentabilizar inversiones privadas. Sus dos fundadores, Peter Hargreaves y Stephen Lansdown, comenzaron con el negocio en una modesta oficina hace 37 a?os. Hoy, con una capitalizaciØ®n de 13.000 millones de dØ®lares, es una de las empresas familiares mØ¢s rentables.

El estudio no aventura quئ pasarØ¢ ma?ana con ellas, pero analiza 1.000 grupos familiares cotizados de diferentes tama?os y compara sus resultados durante diez a?os con el rendimiento financiero y la evoluciØ®n de la cotizaciØ®n de otras 7.000 empresas no familiares de todo el mundo. El resultado demuestra que las empresas procedentes de estirpes que siguen en manos de la saga familiar (aunque hayan salido a Bolsa) tienen un crecimiento ”°mØ¢s sØ®lido”±, los mØ¢rgenes del resultado de explotaciØ®n son ”°mØ¢s altos”± y su apalancamiento, menor.

Empresas con historia

?DØ®nde estØ¢ el truco? AdemØ¢s de aconsejar aquello de ”°invierte solo en un negocio que entiendas”±, Francisco GarcØŖa Paramئs, consejero delegado de Cobas Asset Management y uno de los gestores mØ¢s reconocidos de Espa?a, cuenta en su libro Invirtiendo a largo plazo, que las empresas con una larga historia, preferiblemente familiares o con un accionista de referencia, tienen mØ¢s posibilidades de supervivencia que las nuevas. Lo mismo dice el estudio del banco suizo: ”°Registran un mayor crecimiento de ingresos en todas las regiones y generan altos niveles de rentabilidad”±.

Generar mejores mئtricas tiene mucho que ver con su estrategia. ”°Adoptan un horizonte a mØ¢s largo plazo en su toma de decisiones y tienen un crecimiento conservador”±. Eso les permite tener un enfoque de inversiØ®n que les da la flexibilidad necesaria para alejarse del calendario y de la servidumbre de tener que presentar brillantes ganancias trimestrales.

Pero el comportamiento no es homogئneo: hay notables diferencias por continentes y segزn la antigعedad. Las empresas familiares en paØŖses emergentes de Asia (excepto JapØ®n) y Amئrica Latina tienden a ser mas jØ®venes (en manos de la primera o segunda generaciØ®n) y a ofrecer mejores rentabilidades. En Europa, las compa?ØŖas analizadas estØ¢n en un tercio de los casos en propiedad de la quinta generaciØ®n y van mØ¢s despacio. ”°Las empresas mØ¢s antiguas son, por definiciØ®n, mØ¢s maduras y, por lo tanto, es menos probable que generen una fuerte tasa de crecimiento”±.

El banco suizo compara sus conclusiones con las calificaciones de crئdito asignadas por Standard & Poor”Æs a estas compa?ØŖas. Pese a que hay ciertas dificultades por homogeneizar los datos, la calidad crediticia de la propiedad familiar se percibe como mejor que la de empresas no familiares. Por ejemplo, 24% de las empresas familiares son calificadas A- o mØ¢s, ”°que es casi el doble del porcentaje de empresas no familiares”±. Casi el 47% de las empresas familiares estadounidenses tienen una nota crediticia de BBB o superior, algo que sØ®lo cumplen el 35,1% de las firmas comunes. Y cuando el balance es mØ¢s saneado, todo lo demØ¢s (la inversiØ®n productiva, la necesidad de financiaciØ®n, la apuesta por la innovaciØ®n y el desarrollo) viene detrØ¢s.

Obviamente, hay una serie de aspectos que podrØŖan determinar el ئxito o el fracaso de una empresa independientemente de su estructura de propiedad, y ahØŖ estØ¢ el delicado aspecto de la gobernanza y de los derechos de voto. Pero al examinar la retribuciØ®n total de los accionistas EugØØne Klerk, analista jefe de Inversiones de la firma, hallØ® que los grupos con estructuras especiales de derechos de voto en favor de la familia tienen una evoluciØ®n relativamente similar que las que tienen acciones ordinarias, ”°lo que contradice los temores expresados por muchos inversores”±.

Tu suscripciخn se estآ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciخn?

Si continزas leyendo en este dispositivo, no se podrآ leer en el otro.

FlechaTu suscripciخn se estآ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciØ®n a la modalidad Premium, asØŖ podrØ¢s a?adir otro usuario. Cada uno accederØ¢ con su propia cuenta de email, lo que os permitirØ¢ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciØ®n de empresa? Accede aquØŖ para contratar mØ¢s cuentas.

En el caso de no saber quiئn estØ¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aquØŖ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarØ¢ en tu dispositivo y en el de la otra persona que estØ¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquØŖ los tئrminos y condiciones de la suscripciØ®n digital.

Sobre la firma