Solvencia y rentabilidad de las aseguradoras espa?olas en 2018

Las aseguradoras espa?olas han publicado por tercer a?o consecutivo el denominado Informe sobre la Situaci¨®n Financiera y de Solvencia contemplado en el Pilar III del marco de exigencias de capital conocido como Solvencia II.

Como el resto de compa?¨Şas aseguradoras europeas, las espa?olas acaban de publicar por tercer a?o consecutivo el denominado Informe sobre la Situaci¨®n Financiera y de Solvencia (SFCR, por sus siglas en ingl¨¦s) contemplado en el Pilar III del marco de exigencias de capital conocido como Solvencia II. Dicho informe est¨˘ referido al ejercicio 2018 y, como los publicados en los dos a?os anteriores, proporciona una interesante radiograf¨Şa de las mismas.

En Afi hemos procesado la informaci¨®n de las dieciocho entidades individuales m¨˘s relevante representativas de todos los ramos. Dichas entidades suponen cerca de dos terceras partes del sector (negocio dom¨¦stico) por activos, primas o fondos propios y, por consiguiente, proporcionan una visi¨®n global de la solvencia y rentabilidad del sector suficientemente precisa. Las muestras de entidades seleccionadas se recogen en la siguiente tabla.

En cuanto a solvencia, la evaluaci¨®n de los fondos propios disponibles por dicha muestra de entidades pone de manifiesto que estos exceden de forma m¨˘s que suficiente los requerimientos de capital regulatorios (SCR). Seg¨˛n nuestros c¨˘lculos, como puede verse en el gr¨˘fico de la izquierda, dichos requerimientos se concentran por mitades entre riesgos financieros (de mercado y de cr¨¦dito) y riesgos propiamente actuariales (riesgos de suscripci¨®n de los distintos ramos). Por otra parte, como puede observarse en el gr¨˘fico de la derecha, dichas exigencias s¨®lo representan un 41% aproximadamente del total de la tarta de recursos propios regulatorios disponibles por esta muestra de entidades representativa del sector.

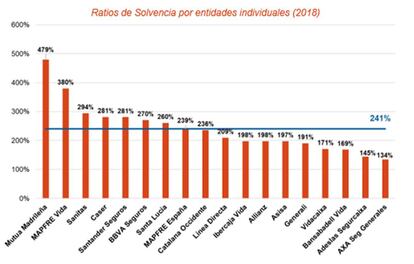

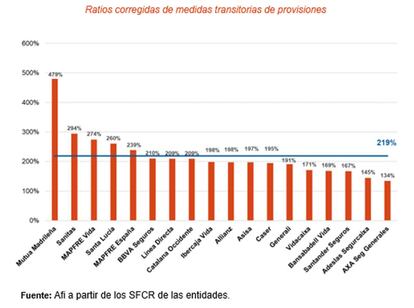

Dicho de otro modo, la ratio de solvencia (SCR/capital disponible) se situar¨Şa en media en el 241% (mediana 209%), cifra ligeramente superior a la del a?o anterior y alineada con los est¨˘ndares medios del sector en la Uni¨®n Europea. No obstante, como puede observarse en el gr¨˘fico de m¨˘s abajo, presenta una amplia dispersi¨®n por entidades, entre un m¨Şnimo de 134% (AXA Seguros Generales) y un m¨˘ximo de 479% (Mutua Madrile?a). Merece la pena, en todo caso, hacer una observaci¨®n adicional. Las ratios se?aladas consideran algunas "medidas especiales" del marco regulatorio de la solvencia a la que pueden acogerse las entidades. Una de ellas (correcci¨®n de las provisiones t¨¦cnicas) tiene un car¨˘cter meramente transitorio, facilitando un aumento suave en el tiempo de las mayores exigencias de capital que impone la nueva normativa. Eliminando esa correcci¨®n transitoria (a la que no todas las entidades se han acogido) con el fin de realizar un contraste m¨˘s real y homog¨¦neo, las ratios individuales de solvencia por entidades que se obtienen se representan en el gr¨˘fico siguiente, y la ratio media de la muestra se reduce hasta el 219% (mediana 197%), cifra similar a la de un a?o antes. En definitiva, el conjunto de las dieciocho compa?¨Şas individuales analizadas dispone de un capital que m¨˘s que dobla, como puede observarse en los dos gr¨˘ficos siguientes, el que de manera estricta exige el marco regulatorio vigente, incluso excluyendo las mencionadas facilidades a las que transitoriamente pueden acogerse.

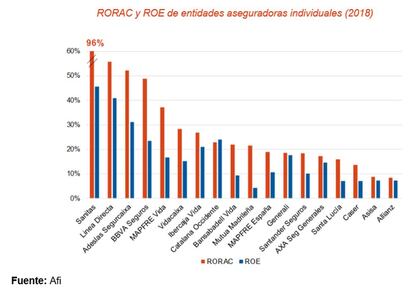

La publicaci¨®n del SFCR permite abordar tambi¨¦n un an¨˘lisis de la rentabilidad de las compa?¨Şas desde una doble vertiente. Por un lado, la visi¨®n m¨˘s convencional que ofrece la ratio del resultado sobre el patrimonio neto del que disponen cada una de las entidades, su ROE. Por otro, y al tiempo, la visi¨®n complementaria que ofrece la ratio del resultado sobre el capital regulatorio (basado en los riesgos asumidos por cada entidad) del que debieran disponer, su RORAC. Recu¨¦rdese en cualquier caso que la informaci¨®n de los SFCR publicados hasta el momento se refiere a entidades individuales y no es informaci¨®n consolidada del grupo asegurador en su caso, lo cual matiza la homogeneidad y relevancia de la comparabilidad que ser¨Şa mucho m¨˘s rica a nivel consolidado.

Un primer gr¨˘fico, m¨˘s abajo, recoge el ROE de cada una de las entidades contempladas en el an¨˘lisis enfrentado a su ratio de solvencia (corregido en este caso de la medida transitoria de provisiones). Es destacable, una rentabilidad media agregada notable para estas dieciocho entidades del 13,4%. En cualquier caso, es evidente la disparidad de los niveles de rentabilidad por entidades frente a dicha referencia media, con un rango que oscila entre el 4,3% y el 45,6%. La consideraci¨®n simult¨˘nea del ROE y de la ratio de solvencia de una entidad nos permite disponer de una visi¨®n de la rentabilidad medida sobre el capital necesario asociado al riesgo incurrido (y no sobre todo el patrimonio neto disponible por la entidad). En ¨¦l representamos precisamente esa idea de RORAC, calculando la rentabilidad como los resultados netos en relaci¨®n al el capital regulatorio exigido por los riesgos incurridos por cada una de las compa?¨Şas [1]. En t¨¦rminos de RORAC se produce, como es l¨®gico, un aumento de la ratio de rentabilidad (hasta el 27,1%) y una reordenaci¨®n del ranking de las entidades [2], dentro de un amplio rango tambi¨¦n entre el 8,4% y el 95,9%.

Un segundo gr¨˘fico proporciona un mapa que combina las ratios de solvencia (corregida de medidas transitorias) y de rentabilidad (RORAC) de cada una de las dieciocho entidades aseguradoras individuales consideradas. El grueso de ellas se concentra en torno a los niveles medios antes rese?ados para ambos par¨˘metros, si bien algunas de ellas destacan por niveles de solvencia o, alternativamente, por niveles de rentabilidad muy elevados.

[1] El RORAC podr¨Şa aproximarse multiplicando el ROE por la ratio de solvencia, aunque en realidad solo equivaldr¨Şa estrictamente si el patrimonio neto coincidiese exactamente con los fondos propios disponibles regulatorios. En la mayor¨Şa de los casos, pero no en todos, las diferencias no ser¨˘n muy cuantiosas en orden de magnitud, pero en algunos las diferencias entre los fondos propios regulatorios disponibles y el patrimonio neto pueden ser apreciables

[1] RORAC mucho m¨˘s elevado que el ROE en t¨¦rminos relativos en aquellas entidades con mayor exceso de capital o, en definitiva, con mayor ratio de solvencia.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.