La curva de tipos hunde la valoraci¨®n de los bancos

En un contexto de valoraci¨®n burs¨˘til bajista la banca europea se ha visto mucho m¨˘s penalizada que el resto de sectores.

En un contexto de valoraci¨®n burs¨˘til netamente bajista desde hace un a?o y medio -en gran medida presionado por las tensiones comerciales, y sus adversas implicaciones sobre el ciclo global- la banca europea se ha visto mucho m¨˘s penalizada que el resto de sectores, pues junto su especial vulnerabilidad al ciclo se ha visto penalizada por un sistem¨˘tico retraso en cualquier horizonte de normalizaci¨®n de la curva de tipos de inter¨¦s.

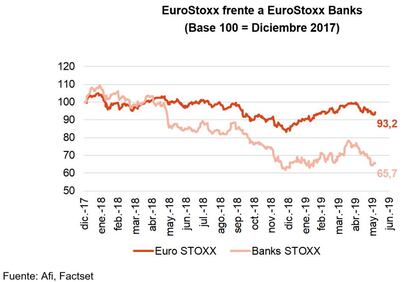

En el gr¨˘fico adjunto puede constatarse c¨®mo, desde que a principios de 2018 se iniciase la escalada de tensiones comerciales, la tendencia en la valoraci¨®n ha sido sistem¨˘ticamente bajista, con un ef¨Şmero repunte en los primeros meses de 2019, repunte que de nuevo era truncado en mayo con un nuevo recrudecimiento de las tensiones proteccionistas por parte de Estados Unidos. En ese horizonte de un a?o y medio, el principal ¨Şndice burs¨˘til europeo, (Eurostoxx) se ha dejado un 7% de valor; pero si nos ce?imos a los bancos integrantes de dicho ¨Şndice, la ca¨Şda acumulada ha sido mucho m¨˘s intensa, nada menos que un 34%.

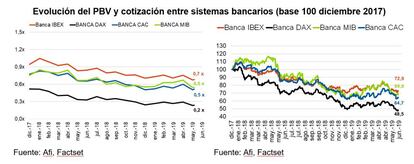

Si ese ¨Şndice bancario europeo se desagrega entre pa¨Şses, las ca¨Şdas son muy generalizadas, si bien de una intensidad algo menor en el caso espa?ol (un 23%), mientras los mayores descensos se producen en la banca alemana, que se deja un 51,5% en un a?o y medio. Tras esas ca¨Şdas generalizadas se agudiza la infravaloraci¨®n de los bancos con respecto a sus valores contables (la ratio conocida como PBV, o "Price to Book Value", por sus siglas en ingl¨¦s). Todos los sistemas bancarios europeos cotizan muy por debajo de sus valores en libros, siendo esa diferencia menor en el caso espa?ol mientras es la banca alemana cotizada la que se halla m¨˘s alejada de su valor en libros.

No deja de resultar parad¨®jico que ese acusado descenso de valoraciones en la banca europea (y espa?ola) se haya producido justo cuando una mayor¨Şa de los bancos de dicha zona, y especialmente en el caso espa?ol, registraban mejoras en su rentabilidad del capital (ROE).

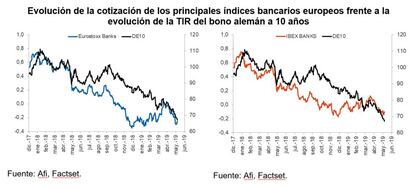

En esa aparente contradicci¨®n entre mejora (aunque ligera) de la rentabilidad bancaria y p¨¦rdida de valor en mercado, puede estar jugando el permanente aplazamiento en las expectativas de normalizaci¨®n de los tipos de inter¨¦s. Para analizar dicho efecto, hemos relacionado la evoluci¨®n burs¨˘til de los bancos europeos y espa?oles, con la rentabilidad (TIR) del bono alem¨˘n, en el entendimiento de que dicho bono, el de mayor calidad crediticia entre los bonos soberanos europeos, es el que recoge de forma m¨˘s n¨Ştida la pura expectativa de tipos monetarios en el futuro. Pues bien, como puede apreciarse en los gr¨˘ficos adjuntos, la correlaci¨®n es extraordinariamente elevada, tanto con el ¨Şndice Eurostoxx de banca europea, como con el ¨Şndice Ibex de bancos espa?oles.

Esa correlaci¨®n entre la valoraci¨®n de los bancos y el tipo de inter¨¦s del bono alem¨˘n se ha intensificado especialmente en los ¨˛ltimos meses, superando un 90% de correlaci¨®n. En estos meses se ha agudizado la "negativizaci¨®n" del bono alem¨˘n, en paralelo con el mencionado agravamiento de las tensiones proteccionistas, y de las dudas sobre el ciclo econ¨®mico global. Ese "hundimiento" de los tipos en Europa agravaba de forma intensa la cotizaci¨®n de los bancos europeos, que ven dilatarse en el tiempo un escenario de normalizaci¨®n (abandono del nivel negativo) de los tipos de inter¨¦s, condici¨®n necesaria, que no suficiente, para unas rentabilidades acordes con lo que el mercado demanda para invertir en capital bancario.

?ngel Berges, vicepresidente de Afi.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.