RadiografšȘa del uso de la banca electršźnica en Espa?a en la era pre-COVID-19

El anšąlisis descriptivo de esta entrada al blog se centra en el uso en 2019 de los canales digitales por los hogares espa?oles, a partir de los datos de la Encuesta sobre Equipamiento y Uso de TecnologšȘas de Informacišźn y Comunicacišźn en los Hogares del INE; que serviršą en su momento para contrastar con la pršźxima edicišźn de la misma, que se publicaršą en el mes de noviembre.

La aceleracišźn de la adopcišźn de herramientas digitales en nuestra vida cotidiana ha sido uno de los efectos indirectos de la crisis sanitaria de la COVID-19 y de las medidas de confinamiento decretado. Esto es algo que suponemos por la evidencia anecdšźtica que observamos y que estamos experimentando personalmente, pues la siguiente oleada de la Encuesta sobre Equipamiento y Uso de TecnologšȘas de Informacišźn y Comunicacišźn en los Hogares del INE, con datos del a?o 2020, no seršą publicada hasta el mes de noviembre de este a?o, y previsiblemente recogeršą estos efectos.

El anšąlisis descriptivo que ocupa esta entrada alblog se centra en el uso en 2019 de los canales digitales por los hogares espa?oles, a partir de los datos de la encuesta se?alada que serviršą en su momento para contrastar con esa nueva informacišźn de la que dispondremos en los pršźximos meses. En particular, se analiza el uso de la banca electršźnica, y el primer gran hallazgo es que, en Espa?a, de una poblacišźn internauta de entre 16 y 74 a?os que suponen 31,7 millones de personas, seis de cada diez declaraban ser usuarios de la banca electršźnica1.

La encuesta permite poner el foco en distintos perfiles tanto sociodemogršąficos como socioeconšźmicos de la poblacišźn, y de este modo la radiografšȘa que arrojan los datos es mucho mšąs rica e interesante.

Dime cšźmo te llamas, cušąntos a?os tienes, dšźnde vives, qušŠ has estudiado, en qušŠ trabajas y cušąnto ganas, y sabršŠ si usas la banca electršźnica

Las diferencias por sexo, sin controlar por otros factores, apenas superan los tres puntos porcentuales (59% ellas, 62,1% ellos). Las asociadas al tama?o de la localidad de residencia de los y las Internautas ya comienzan a agrandarse: a mayor tama?o de la localidad, mayor porcentaje de usuarios de banca electršźnica. AsšȘ, en localidades con menos de 10.000 habitantes el 54,9% de los internautas declaran ser usuarios de la banca electršźnica, mientras que en aquellas con mšąs de 100.000 habitantes o que tienen la condicišźn de capital de provincia este porcentaje asciende hasta el 64,4%. Ya tenemos una primera brecha digital: urbano / rural.

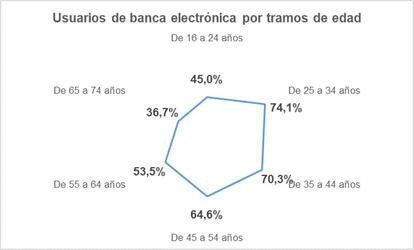

La brecha por condicišźn de edad es incluso mšąs evidente. Mientras que entre los adultos jšźvenes (25-44 a?os) son mšąs de siete de cada diez los usuarios de este canal de comunicacišźn y transaccišźn con las entidades financieras, la proporcišźn de usuarios en el tramo de edad entre 65 y 74 a?os es aproximadamente la mitad a la de los jšźvenes (algo mšąs de uno de cada tres). Entre los mšąs jšźvenes (16-24 a?os) menos del 50% son usuarios de estos servicios, lo que seguramente estšą asociado a su situacišźn de inactividad y de dependencia econšźmica. El grupo etario mšąs llamativo es quizšą el de las edades comprendidas entre los 55 y 64 a?os, en el que apenas uno de cada dos declara ser usuario de banca electršźnica, un canal que se encuentra activo en Espa?a desde finales de los a?os 90, y pršącticamente universal desde hace quince a?os. Distinguiendo por nacionalidad, la diferencia asciende a casi veinte puntos porcentuales: mientras que el 62,2% de los internautas con nacionalidad espa?ola son usuarios de la banca electršźnica, lo son apenas el 44,7% de los extranjeros.

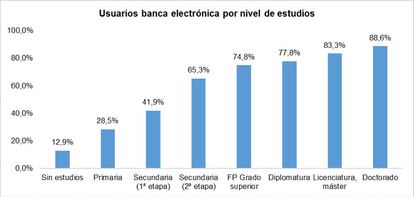

El uso de la banca electršźnica tambišŠn avanza con el nivel de estudios alcanzado por los internautas de entre 16 y 75 a?os. Los usuarios que cuentan con estudios universitarios duplican en proporcišźn (desde el 77,8% de los diplomados al 88,6% de los doctorados) a aquellos que cuentan con titulacišźn de ense?anza superior obligatoria (41,9%), y triplican a los que cuentan solo con titulacišźn de educacišźn primaria. Solo uno de cada ocho internautas sin estudios utiliza este canal.

AludšȘamos a la situacišźn laboral al tratar de explicar el escaso uso entre la poblacišźn mšąs joven. De hecho, las de inactividad son las situaciones que menor proporcišźn de usuarios concentra. Llama la atencišźn šCy nos obliga a revisar la primera afirmacišźn en cuanto a la ?inexistente? brecha de gšŠnero- que apenas tres de cada diez personas dedicadas a las labores del hogaršC ocupacišźn con un 90% de representacišźn femenina- utilizan el canal digital bancario. Le siguen los pensionistas (42,9%), colectivo que por definicišźn recibe ingresos de forma regular por prestaciones sociales a sus cuentas bancarias; y los estudiantes (en lšȘnea con el dato etario). Entre los activos desempleados, solo la mitad utiliza el canal de banca electršźnica. Son los ocupados los que elevan la proporcišźn hasta el 72%.

Entre los ocupados, tambišŠn se observan diferencias notables en funcišźn del tipo de profesišźn. Los trabajadores por cuenta ajena (asalariados) superan en casi cuatro puntos (72,6%) a los trabajadores por cuenta propia (68,9%). Este dato es de una importancia notable, ya que desvela que o bien las habilidades digitales de los trabajadores autšźnomos y empresarios son menos avanzadas en media que las de los asalariados, o estšąn peor equipados, o confšȘan mšąs en el canal presencial de sus entidades financieras, o simplemente les resulta mšąs conveniente. Un anšąlisis de los microdatos de la encuesta permitiršą desvelar cušąl de estas es la respuesta que mejor explica esta diferencia.

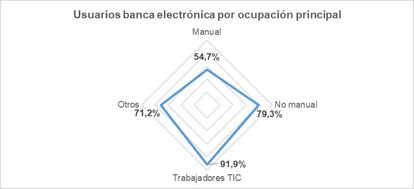

Por tipo de ocupacišźn principal, las caracteršȘsticas asociadas a los trabajos manuales condicionan una significativamente menor adopcišźn de la banca electršźnica entre los ocupados en este tipo de trabajos, ya que se distancian en mšąs de veinte puntos de aquellos trabajadores que desempe?an tareas no manuales, y de 35 puntos con aquellos trabajadores de actividades TIC.

La capacidad econšźmica tambišŠn parece ser determinante de la adopcišźn y uso de canales digitales para acceder a servicios de las entidades financieras, ya que la proporcišźn de usuarios de banca electršźnica asciende con el nivel de ingresos netos del hogar. Mientras que apenas el 42,7% de los miembros de hogares con ingresos netos inferiores al salario mšȘnimo (actual) son usuarios, en hogares con ingresos superiores a los 2.500 euros el porcentaje asciende hasta el 76,8%, con niveles de uso intermedios en hogares entre esos dos niveles de ingresos.

?QušŠ pasa con las personas mayores de 75 a?os?

La encuesta incluye, al igual que una seccišźn independiente para menores de 16 a?os, otra para los ciudadanos mšąs senior. Y del tema que nos ocupa se constata que de los mšąs de 4,2 millones de mayores de 75 a?os, solo uno de cada cuatro se declara usuario de Internet, pero apenas 280.000 (un 6,6% del total o uno de cada quince) se declara usuario de la banca electršźnica. Entre los senior con estudios universitarios terminados, la proporcišźn asciende hasta cuatro de cada diez.

?Seguro que no hay brecha de gšŠnero

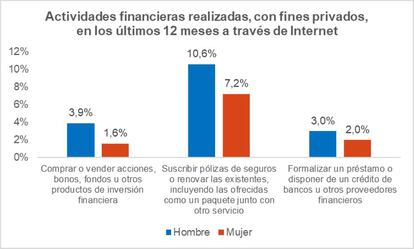

La encuesta pregunta acerca de tres tipos de actividades financieras que implican un acto de contratacišźn, y los resultados desvelan que la adopcišźn de la banca electršźnica para realizar este tipo de operaciones es muy limitada, salvo por lo que respecta, si acaso, a la contratacišźn o renovacišźn online de contratos de seguros. La obtencišźn de financiacišźn, y a pesar de la enorme oferta online de proveedores de micropršŠstamos o pršŠstamos ršąpidos, apenas es formalizada de forma remota por el 2,7% de la poblacišźn internauta. Actividades mšąs sofisticadas como la compra / venta de productos de inversišźn financiera apenas las realizan en media uno de cada cuarenta internautas en Espa?a. Queda mucho camino que recorrer, tanto por parte de los usuarios (demanda) como por las entidades financieras (oferta).

En estos tres tipos de actividades financieras la brecha de gšŠnero es espectacular: los internautas hombres que realizan formalizacišźn online de pršŠstamos o contratacišźn de seguros son en nšČmero un 50% superior a las internautas mujeres. En la gestišźn de inversiones financieras son, ni mšąs ni menos, un 250% superior.

Algunas lecciones inmediatas

Este panorama reciente, aunque posiblemente muy diferente al actual en algunos aspectos como el uso de un medio de pago del que no hemos hablado ašČn (dinero en efectivo; monedas y billetes), me empuja a proponer los siguientes šąmbitos de mejora. O mšąs bien palancas que impulsen la adopcišźn de mayores herramientas digitales para realizar tareas cotidianas o frecuentes, como es la gestišźn de las finanzas personales (y profesionales).

En primer lugar, la asequibilidad, seguido de sencillez y de acompa?amiento a Ą°usuarios novatosĄ± en sus primeras transacciones financieras digitales. Acompa?amiento, entrenamiento, demostraciones šCcomo lo queramos llamar- que genere la suficiente confianza de que el canal es seguro. En otras palabras, conveniencia. Que sea el canal que rešČna las condiciones para ser el utilizado por defecto por todo el mundo: jšźvenes y mayores; urbanitas o rurales; eminencias o no; seas mšąs o menos techie. Y por supuesto, la accesibilidad. Universal. Una tarea muy pendiente en nuestro pašȘs.

Otros tres grandes temas que han surgido en el anšąlisis son las brechas urbano/rural; la desvelada entre trabajadores por cuenta ajena y los que lo hacen por cuenta propia; y la brecha de gšŠnero, con la que nos volvemos a encontrar en este blog.

1 Usuarios de Internet que han utilizado por motivos particulares la banca electršźnica en los tres meses anteriores al momento de la encuesta.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.