Un 2020 ¡°dist¨®pico¡± para la cuenta de resultados de la banca

El a?o 2020 ha estado marcado por el efecto precautorio de las entidades ante un futuro probablemente adverso, lo que ha conllevado al descenso de la tasa de mora y al aumento de las provisiones de la banca espa?ola que se aproximan a los 20.000 millones de euros.

La semana pasada conoc¨ªamos el cierre de 2020 del sector bancario espa?ol que public¨® el Banco de Espa?a cuyos datos reflejan el importante esfuerzo realizado por la banca espa?ola recogiendo y anticipando los impactos de la COVID-19.

M¨¢s all¨¢ de la evoluci¨®n del cr¨¦dito, donde el influjo de las medidas aprobadas por el Gobierno ha tenido un impacto importante en el crecimiento del saldo total, destacan de manera notable dos tendencias: la primera es el nulo crecimiento de la morosidad, que, acompa?ado del crecimiento del saldo de cr¨¦dito (denominador de la tasa de morosidad), ha propiciado un descenso en la tasa de mora en m¨¢s de 20 puntos b¨¢sicos; por otro lado, las importantes provisiones realizadas por la banca espa?ola, que se aproximan a 20.000 millones de euros, cifras que recuerdan algunos a?os de la crisis financiera de 2008, aunque no los peores.

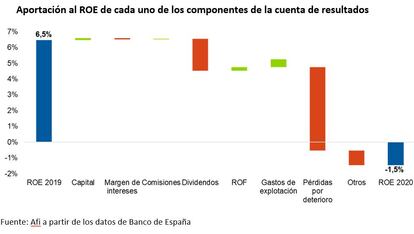

Estos efectos precautorios han tenido un importante reflejo en la cuenta de resultados del sector, la cual registra unas p¨¦rdidas superiores a los 3.000 millones de euros a cierre de 2020, situ¨¢ndose la ratio de rentabilidad sobre fondos propios (ROE por sus siglas en ingl¨¦s) en el -1,5%.

Destaca tambi¨¦n el comportamiento del margen de intereses, que ha mostrado una evoluci¨®n dicot¨®mica a lo largo del pasado a?o. Por un lado, en los primeros seis meses de 2020 donde el margen registraba ca¨ªdas importantes llegando a superar el 3%, derivado de las medidas tomadas por las instituciones en materia de avales, moratorias y, sobre todo, por la evoluci¨®n de la curva de tipos (a pesar del repunte registrado en junio). Y, por otro lado, el segundo semestre, donde se ha compensado gran parte de esa ca¨ªda hasta el -0,7% final, derivado de la aprobaci¨®n de nuevas subastas de TLTRO III por parte del BCE con mejores condiciones para la banca, a las cuales han apelado de manera considerable y que se traduce en una mayor ca¨ªda de los costes financieros que han compensado en parte la ca¨ªda de ingresos.

Estos programas ser¨¢n vitales en los pr¨®ximos a?os para mantener el margen, debido a que, a la ca¨ªda del cr¨¦dito en segmentos especialmente rentables como el consumo o empresas, la ca¨ªda de la curva de tipos y la ampliaci¨®n de los programas de moratorias, se unir¨¢ el previsible aumento de la morosidad que incidir¨¢ en la generaci¨®n de ingresos.

Sin embargo, la partida que m¨¢s ha incidido en la ca¨ªda del beneficio, junto con el aumento de las provisiones, son los dividendos que reciben las matrices de los negocios fuera de Espa?a. Dentro de la evoluci¨®n de esta partida se puede encontrar una de las primeras medidas tomadas por los supervisores bancarios, la recomendaci¨®n de contenci¨®n en el reparto de dividendos con el objetivo de salvaguardar capital de cara a los futuros impactos que est¨¢n por venir. Esta recomendaci¨®n se liberaliz¨® al final de 2020, permitiendo un reparto parcial de dividendos, que las entidades han aprovechado.

Las comisiones por servicios, sin embargo, se han mantenido en un volumen similar al a?o pasado, y contin¨²an ganando peso sobre el total de ingresos, que se sit¨²a en torno al 27% del total, acerc¨¢ndose al peso que reflejan otros grandes sistemas bancarios, reflejando la necesidad de compensar los costes derivados de la administraci¨®n de dep¨®sitos a la vista.

Otro aspecto a destacar es la fuerte reducci¨®n de gastos que asciende a casi el 4%, reflejando los importantes ajustes de capacidad operativa que, de la reestructuraci¨®n del sector, pero tambi¨¦n la interrupci¨®n en 2020 de estos procesos a causa de la crisis. No obstante, dichos ajustes se han retomado de cara a este 2021, lo cual hace previsible que se rompa dicha tendencia bajista.

Por todo ello, el a?o 2020 se podr¨ªa considerar como ¡°dist¨®pico¡±, en el sentido literal de la palabra, ya que tanto el efecto precautorio de las entidades como los efectos sobre el margen est¨¢n sustentados sobre un futuro de caracter¨ªsticas inciertas, probablemente adversas, que est¨¢ por venir.

Tu suscripci¨®n se est¨¢ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨²as leyendo en este dispositivo, no se podr¨¢ leer en el otro.

FlechaTu suscripci¨®n se est¨¢ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨ª podr¨¢s a?adir otro usuario. Cada uno acceder¨¢ con su propia cuenta de email, lo que os permitir¨¢ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨ª para contratar m¨¢s cuentas.

En el caso de no saber qui¨¦n est¨¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨ª.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨¢ en tu dispositivo y en el de la otra persona que est¨¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨ª los t¨¦rminos y condiciones de la suscripci¨®n digital.