Mejora la rentabilidad de las entidades aseguradoras espa?olas en 2020

El conjunto de las dieciocho compa?¨Şas individuales analizadas disponen de un capital suficiente, en el que no ha hecho mella la situaci¨®n de pandemia actual, y que m¨˘s que dobla el que de manera estricta exige el marco regulatorio vigente, excluyendo las facilidades a las que transitoriamente pueden acogerse.

Por quinto a?o consecutivo, como el resto de compa?¨Şas aseguradoras europeas, las espa?olas acaban de publicar el denominado Informe sobre la Situaci¨®n Financiera y de Solvencia (SFCR, por sus siglas en ingl¨¦s) contemplado en el Pilar III del marco de exigencias de capital conocido como Solvencia II. Dicho informe referido al ejercicio 2020 proporciona una interesante radiograf¨Şa de las mismas, tanto m¨˘s relevante en esta ocasi¨®n por la singularidad del impacto que la pandemia ha tenido en todos los sectores de actividad. Anticipemos que el a?o se ha saldado con un mantenimiento de los niveles de solvencia y una mejora de la rentabilidad del a?o anterior; un balance globalmente muy positivo, aunque con asimetr¨Şas relacionadas con los distintos ramos en los que desatrrolla el negocio del sector.

En Afi hemos procesado la informaci¨®n de las dieciocho entidades individuales m¨˘s relevante representativas de todos los ramos. Dichas entidades suponen cerca de un 70% del sector (negocio dom¨¦stico) por activos, primas o fondos propios y, por consiguiente, proporcionan una visi¨®n global de la solvencia y rentabilidad del sector suficientemente precisa. Las muestras de entidades seleccionadas se recogen en la siguiente tabla.

En lo relativo a la solvencia, los fondos propios, vistos de forma agregada, exceden de forma m¨˘s que suficiente los requerimientos de capital regulatorios (SCR). ?stos s¨®lo representan un 41% aproximadamente del total de la tarta de recursos propios regulatorios disponibles por esta muestra de entidades representativa del sector. Dicho de otro modo, la ratio de solvencia (SCR) se situar¨Şa en media en el 246%, cifra similar a la de los tres a?os anteriores (y alineada con los est¨˘ndares medios del sector en la Uni¨®n Europea. No obstante presenta una amplia dispersi¨®n, entre un m¨Şnimo de 154% (SegurCaixa Adeslas) y un m¨˘ximo de 483% de Mapfre Vida, como puede observarse en el siguiente gr¨˘fico. Por otra parte, seg¨˛n nuestros c¨˘lculos, la exigencia de capital para el agregado de estas dieciocho entidades se concentra por mitades entre riesgos financieros (de mercado y de contraparte) y riesgos actuariales (riesgos de suscripci¨®n de los distintos ramos). En cuanto a los requerimientos de capital por riesgos actuariales, dominan los del negocio de vida (29%) seguidos de los de no vida (16%) y salud (5%).

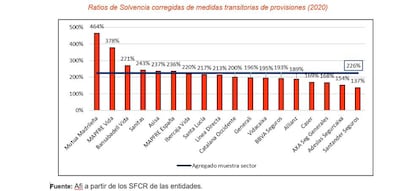

Merece la pena, en todo caso, hacer una observaci¨®n especial. Las ratios se?aladas tienen en cuenta algunas ˇ°medidas especialesˇ± del marco regulatorio de la solvencia a la que pueden acogerse las entidades. Una de ellas (correcci¨®n de las provisiones t¨¦cnicas) tiene un car¨˘cter meramente transitorio, facilitando un aumento suave en el tiempo de las mayores exigencias de capital que impone la nueva normativa. Eliminando esa correcci¨®n transitoria (a la que no todas las entidades se han acogido), con el fin de realizar un contraste m¨˘s real y homog¨¦neo, las ratios individuales de solvencia por entidades que se obtienen se representan en un gr¨˘fico posterior. La ratio media de la muestra se reduce hasta el 226%, cifra el l¨Şnea tambi¨¦n con la de a?os anteriores.

Dicho de otro modo, el conjunto de las dieciocho compa?¨Şas individuales analizadas disponen de un capital suficiente, en el que no ha hecho mella la situaci¨®n de pandemia actual, y que m¨˘s que dobla el que de manera estricta exige el marco regulatorio vigente, excluyendo las facilidades a las que transitoriamente pueden acogerse. La entidad con mayor ratio pasa a ser, en este caso, Mutua Madrile?a.

La publicaci¨®n del SFCR permite abordar tambi¨¦n un an¨˘lisis de la rentabilidad de las compa?¨Şas desde una doble vertiente. Por un lado, la visi¨®n m¨˘s convencional que ofrece la ratio del resultado sobre el patrimonio neto contable del que disponen cada una de las entidades, su ROE. Por otro, y al tiempo, la visi¨®n complementaria que ofrece la ratio del resultado sobre el capital regulatorio (basado en los riesgos asumidos por cada entidad) del que debieran disponer, su RORAC. Recu¨¦rdese en cualquier caso que la informaci¨®n de los SFCR publicados hasta el momento se refiere a entidades individuales y no es informaci¨®n consolidada del grupo asegurador en su caso, lo cual matiza la homogeneidad y relevancia de la comparabilidad que ser¨Şa mucho m¨˘s rica a nivel consolidado.

El primer gr¨˘fico de m¨˘s abajo recoge el ROE de cada una de las entidades contempladas en el an¨˘lisis enfrentado a su ratio de solvencia (corregido en este caso de la medida transitoria de provisiones). Es destacable, una rentabilidad media agregada de las dieciocho entidades del 15%, referencia no s¨®lo notable, sino superior incluso (en el a?o de pandemia) en m¨˘s de un punto porcentual a la del a?o anterior. En cualquier caso, es evidente la disparidad de los niveles de rentabilidad por entidades frente a dicha referencia media, con un rango que oscila entre el 1% y el 63%[1].

Una visi¨®n alternativa de rentabilidad la proporciona el RORAC en un gr¨˘fico posterior. El RORAC vendr¨Şa dado por la ratio de beneficios sobre, en este caso, los requerimientos espec¨Şficos de capital regulatorio (SCR) de cada entidad que le son exigidos por los riesgos en los que incurren[2]. En t¨¦rminos de RORAC se produce, como es l¨®gico, como consecuencia de los diferentes excesos de capital (sobre el SCR) de cada una de las entidades, un aumento de la ratio de rentabilidad (hasta el 31,8%) y una reordenaci¨®n del ranking de ellas[3], dentro de un amplio rango tambi¨¦n entre el 2% y el 90%.

Un ¨˛ltimo gr¨˘fico proporciona un mapa que combina las ratios de solvencia (corregida de medidas transitorias) y de rentabilidad (RORAC) de cada una de las dieciocho entidades aseguradoras individuales consideradas. Como puede observarse, el grueso de ellas se concentra en torno a los niveles medios antes rese?ados para ambos par¨˘metros, si bien algunas de las mismas destacan por niveles de solvencia o, alternativamente, por niveles de rentabilidad muy elevados.

[1] En algunos casos las cifras de ROE pueden no ser representativas de una rentabilidad recurrente al estar impactadas por efectos one-off. Por ejemplo, mayor resultado en BBVA Seguros como consecuencia de la operaci¨®n de venta de parte del negocio de no vida a Allianz Seguros o, en el otro extremo, la dotaci¨®n al 100% en Caser del impacto estimado de las nuevas tablas de supervivencia aprobadas por el regulador.

[2] El RORAC podr¨Şa aproximarse multiplicando el ROE por la ratio de solvencia, aunque en realidad solo equivaldr¨Şa estrictamente si el patrimonio neto coincidiese exactamente con los fondos propios disponibles regulatorios. En la mayor¨Şa de los casos, pero no en todos, las diferencias no ser¨˘n muy cuantiosas en orden de magnitud, pero en algunos las diferencias entre los fondos propios regulatorios disponibles y el patrimonio neto pueden ser apreciables.

[3] RORAC mucho m¨˘s elevado que el ROE en t¨¦rminos relativos en aquellas entidades con mayor exceso de capital o, en definitiva, con mayor ratio de solvencia.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.