Impuestos con letra peque?a

El Estado dejarĻĒ de ingresar 38.900 millones por 95 beneficios fiscales diferentes Las deducciones por vivienda y pensiones son las mĻĒs cuestionadas

Pagar impuestos nunca ha sido plato de buen gusto. Todo el mundo cree que paga mucho mĻĒs de lo que deberĻŠa. Acaba de finalizar el plazo para presentar la declaraciĻŪn de la renta y quizĻĒs haya podido beneficiarse de algunas de las mĻēltiples desgravaciones que le han ayudado a rebajar la factura con el fisco. Las empresas tambiĻĶn disponen de un amplio menĻē de incentivos fiscales que les permiten jibarizar sus pagos a Hacienda.

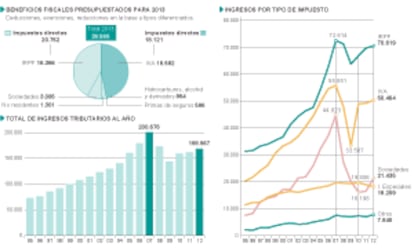

El coste de estos incentivos fiscales para el Estado asciende a 38.986 millones de euros, segĻēn los Presupuestos de 2013, casi cuatro puntos del PIB. Una cantidad que supone el 23% de la recaudaciĻŪn total. El a?o pasado el Estado ingresĻŪ 168.567 millones con los impuestos.

El sistema tributario espa?ol cuenta con 95 tipos diferentes de beneficios fiscales entre deducciones, exenciones, reducciones en la base imponible, bonificaciones y tipos reducidos. Cada tributo tiene una especie de letra peque?a que altera su funcionamiento y resultado. Ą°Tenemos un sistema que parece un queso gruyere, repleto de agujerosĄą, sostiene Miguel PĻĶrez de Ayala, experto fiscal y profesor de la Universidad San Pablo CEU. AhĻŠ estĻĒn las deducciones por compra de vivienda, alquiler, donativos, reducciones por aportaciones a partidos, o exenciones por premios literarios o prestaciones por sepelio, por citar solo algunas.

El pasado lunes echĻŪ a andar el comitĻĶ de expertos creado por el Gobierno para reformar de forma integral el modelo fiscal. Desde entonces ha crecido el debate entre los que apuestan por reducir la plĻĶyade de desgravaciones a cambio de rebajar tipos y los que consideran que los beneficios fiscales son instrumentos redistributivos de la renta y ayudan a estimular ciertas actividades.Lo cierto es que la mayorĻŠa coincide en que los beneficios fiscales afectan a la toma de decisiones econĻŪmicas, disminuyen la recaudaciĻŪn y hacen mucho mĻĒs complejo liquidar los impuestos. QuizĻĒ se entiende mejor aquello que el economista britĻĒnico John Maynard Keynes dijo a principios del siglo XX: Ą°Evitar los impuestos es una de las pocas actividades intelectuales que producen beneficios econĻŪmicosĄą.

El tipo medio es el 12,5% en el IRPF y de poco mĻĒs del 10% para sociedades

AsĻŠ, aunque el tipo nominal del impuesto de sociedades estĻĒ en el 30%, las empresas terminan pagando poco mĻĒs del 10% sobre los beneficios registrados. O en el impuesto sobre la renta, con un tipo marginal mĻĒximo del 52%, el tipo medio es del 12,5%. ?Sabe cuĻĒl es el tipo medio del IVA? El 13,4% pese a que el tipo general estĻĒ en el 21%, segĻēn datos de la Agencia Tributaria.

Ą°El problema de estos incentivos es que es difĻŠcil hacer un anĻĒlisis beneficio de las deducciones. Nunca se ha hechoĄą, explica Juan JosĻĶ Rubio, catedrĻĒtico de Hacienda PĻēblica en la Universidad de Castilla-La Mancha y exdirector del Instituto de Estudios Fiscales (IEF), que reclama una revisiĻŪn global del sistema de deducciones. Ą°Hay que tener claro quĻĶ actividades requieren apoyo fiscal, revisar su impacto y compararlo con el costeĄą, reclama.

Ą°Este sistema parece un queso de gruyerĄą, se?ala PĻĶrez de Ayala

En el centro del debate se sitĻēa el argumento sobre si los incentivos fiscales en la renta son redistributivos. No lo cree JosĻĶ FĻĶlix Sanz, catedrĻĒtico de EconomĻŠa Aplicada de la Universidad Complutense de Madrid y colaborador de Funcas. Ą°Generar un sistema fiscal con muchos huecos bajo el argumento de fomentar el crecimiento es discutible. Es mejor un sistema mĻĒs amplio y generalĄą. Sanz ha elaborado la propuesta fiscal de FAES (fundaciĻŪn del PP) que apuesta por acabar con las deducciones y bajar tipos para simplificar los impuestos. Lo mismo que pide el presidente de la patronal CEOE, Joan Rossell.

Otra postura defiende PĻĶrez de Ayala. Ą°Si buscamos un sistema plano, igual para todos, se recaudarĻĒ mĻĒs pero no es eficiente. No es justo el cafĻĶ para todosĄą, sostiene este experto fiscal, que explica que las deducciones sirven para adaptar el impuesto a la realidad particular de cada contribuyente. Ą°El impuesto es para una situaciĻŪn general y las deducciones personalizan el tributoĄą. Por eso, apuesta por ampliar los incentivos familiares y personales.

Desde posturas liberales se opta por un sistema amplio y general

En una lĻŠnea parecida se muestra Ignacio Zubiri, catedrĻĒtico de Hacienda de la Universidad del PaĻŠs Vasco. Clasifica los beneficios fiscales entre las reducciones relacionadas con las circunstancias personales y aquellas deducciones con objeto econĻŪmico.

Rubio cree, por ejemplo, que las reducciones por los rendimientos netos del trabajo deberĻŠan rebajarse para las rentas altas y elevarse para las bajas. Zubiri va mĻĒs lejos y apunta a quienes estĻĒn detrĻĒs de algunos beneficios tributarios. Ą°Hay incentivos que responden a presiones de los lobbies como el de la vivienda o el que afecta a los planes de pensiones privadosĄą, sentencia.

La deducciĻŪn por adquisiciĻŪn de vivienda es una de las mĻĒs costosas para las arcas pĻēblicas. Rebaja en 3.600 millones la recaudaciĻŪn de todas las Administraciones. Ą°Ha generado un efecto perverso: ha ampliado la brecha entre propiedad y en alquilerĄą, reconoce Sanz, que considera que esta deducciĻŪn ha servido para inflar la burbuja inmobiliaria.

La mayorĻŠa de expertos fiscalistas consultados para elaborar esta informaciĻŪn coinciden en que habrĻŠa que eliminar esta deducciĻŪn con carĻĒcter retroactivo. El Gobierno de Mariano Rajoy ya la suprimiĻŪ para los que adquieran una vivienda a partir de enero de 2013 pero se mantiene para los que compraron antes. Los expertos creen que deberĻŠa suprimirse de forma progresiva en un plazo de tres o cuatro a?os. El Gobierno ya estudiĻŪ esta posibilidad el a?o pasado pero la descartĻŪ por su enorme coste polĻŠtico.

Zubiri solo dejarĻŠa incentivos para I+D y para algunas contrataciones

Zubiri, sin embargo, se opone a eliminarla. Ą°Es la Ļēnica deducciĻŪn que no te puedes cargar. La gente ha planificado su vida teniĻĶndola cn cuentaĄą, explica. Este catedrĻĒtico de Hacienda PĻēblica de la Universidad del PaĻŠs Vasco defiende que el impuesto sobre la renta no es el lugar para incentivar ninguna actividad econĻŪmica. Ą°Si hay que establecer incentivos para algĻēn grupo o actividad habrĻŠa que hacerlo por el lado del gasto, que estĻĒ mĻĒs controladoĄą. E insiste: Ą°Las polĻŠticas redistributivas hay que hacerlas desde el gasto y no desde los ingresosĄą.

Otra de las deducciones que concitan mĻĒs polĻĶmica es la que afecta a las aportaciones a los planes de pensiones privados. Los mĻĒs liberales apuestan por mantenerla porque, dicen, favorece el ahorro a pesar de que su tratamiento fiscal al rescatarla es gravoso, dicen. El resto piden suprimirla y argumentan que en este momento en que hay dificultades para pagar las pensiones pĻēblicas es difĻŠcilmente justificable incentivar las jubilaciones privadas.

En lĻŠneas generales, casi todos coinciden en eliminar las grandes deducciones en el impuesto sobre la renta, las diferencias surgen en el tratamiento fiscal sobre las situaciones personales.

Donde no hay acuerdo es sobre la mara?a de deducciones en el impuesto de sociedades. Rubio, por ejemplo, cree que habrĻŠa que acabar con la mayorĻŠa de deducciones sobre el impuesto de sociedades y eliminar la diferencia entre los tipos para grandes empresas y pymes. Considera que la deducciĻŪn por I+D+i podrĻŠa eliminarse porque de ella solo se benefician las grandes empresas. Sanz resume su postura en una frase: Ą°HabrĻŠa que suprimir todas las deducciones en sociedades y simultĻĒneamente bajar el tipo al 20%Ąą. Mientras PĻĶrez de Ayala defiende las deducciones a las empresas. Ą°Son las que mueven la economĻŠaĄą. Pero matiza: Ą°No puede tener el mismo tratamiento fiscal una compa?ĻŠa que especula y no crea valor a?adido que otra que fabricaĄą.

Zubiri es el mĻĒs contundente. Cree que deberĻŠan eliminarse todas las deducciones que van a beneficios. En su opiniĻŪn, solo deberĻŠan mantenerse dos: la deducciĻŪn por contrataciĻŪn a algĻēn colectivo con dificultades y algĻēn tipo de estĻŠmulo para fomentar el I+D. Zubiri considera que los incentivos fiscales no afectan a las decisiones empresariales. Ą°Lo que defiende el libre mercado, los liberales, llega hasta pedir incentivos para las empresasĄą, asegura. AhĻŠ dejan de serlo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma