No disparen. SĻŪlo somos osos

Los especuladores a la baja se defienden de quienes les acusan de haber hundido al mercado mediante las llamadas ventas en corto

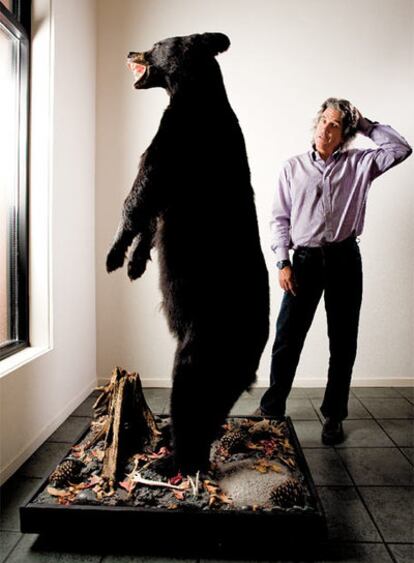

Un oso pardo disecado de dos metros de alto guarda la entrada de las oficinas de Fleckenstein Capital, en Seattle. El oso -el animal que simboliza la tendencia bajista de la Bolsa, frente al toro alcista- envĻŠa un mensaje claro: el hombre que estĻĒ en las oficinas, Bill Fleckenstein, fundador y presidente de la firma, es un especulador a la baja y estĻĒ orgulloso de serlo.

Fleckenstein, de 55 a?os, ha surgido como uno de los defensores mĻĒs vehementes de lo que ha sido descrito por todos, desde el primer ejecutivo de Morgan Stanley al arzobispo de Canterbury, como una clase de inversores proscritos. Desde que los mercados empezaron en julio su mayor desplome en dĻĶcadas, 17 paĻŠses han prohibido o restringido las llamadas ventas en corto, y comentaristas de todo el mundo han etiquetado a los vendedores en corto como hienas, chacales, sabandijas y buitres.

La Bolsa cayĻŪ un 17,7% mientras las ventas bajistas estaban prohibidas

Los especuladores provocan en ocasiones una reacciĻŪn en cadena

Fleckenstein dice que los inversores que apuestan a descensos de acciones, como hacen los vendedores en corto, son simplemente "osos". Y dice que no son responsables del desastre de los mercados. "Los vendedores en corto no bajaron el tipo de los fondos federales ni le dijeron a los deudores que sacaran hipotecas que no debĻŠan", dice. "Ahora somos los malos".

Las oficinas de Fleckenstein son un canto a su estrategia negociadora, en la que los inversores piden acciones prestadas a inversores institucionales y despuĻĶs las venden con la esperanza de recomprar las acciones a un menor precio antes de devolvĻĶrselas a quien se las prestĻŪ. El oso pardo tenĻŠa puesta una gorra de bĻĶisbol con el lema Dow a 10.000 cuando el ĻŠndice estaba todavĻŠa en los 11.000 puntos. En un gran cartel en la pared de la oficina se puede leer: "Protege el derecho a que los osos tengan armas".

Fleckenstein es miembro de un colectivo de inversores pesimistas que ha sido acusado de manipulaciĻŪn del mercado desde el siglo XVII. Los recientes ataques empezaron despuĻĶs de un rĻĒpido deterioro de la cotizaciĻŪn de Bear Stearns en marzo. Cuando la acciĻŪn de Bear Stearns cayĻŪ un 47% el viernes 14 de marzo, la Reserva Federal de EE UU intervino y ese fin de semana organizĻŪ la venta del banco de inversiones a JPMorgan Chase. MĻĒs tarde, el presidente de Bear Stearns, Alan Schwartz, dijo en el Congreso que la entidad se vino abajo por la difusiĻŪn de rumores y una negociaciĻŪn abusiva -eufemismos utilizados a menudo para referirse a las ventas en corto.

Tras la caĻŠda de Bear Stearns, cada nueva crisis en el sector bancario dispara las alarmas sobre las ventas en corto. Cuando la cotizaciĻŪn de Goldman Sachs y de Morgan Stanley cayĻŪ en picado el 17 de septiembre, el primer ejecutivo de Morgan Stanley, John Mack, acusĻŪ a los vendedores en corto. Y el ex presidente de Lehman Brothers, Richard Fuld, culpĻŪ en parte a las ventas en corto en descubierto de la quiebra de la firma el 15 de septiembre.

Las ventas en corto en descubierto se producen cuando un vendedor en corto le dice a su intermediario que venda las acciones que el vendedor aĻēn no ha tomado prestadas. El 17 de septiembre, la SEC decidiĻŪ por primera vez que eran un fraude. El 28 de octubre, JapĻŪn las prohibiĻŪ hasta el 31 de marzo de 2009.

En Reino Unido, la campa?a contra los vendedores en corto tambiĻĶn se remonta a marzo, cuando la Financial Services Authority (FSA) dijo que sospechaba que "rumores falsos" vinculados a ventas en corto llevaron a una sĻēbita caĻŠda de la cotizaciĻŪn de HBOS, la mayor entidad hipotecaria del paĻŠs. Una investigaciĻŪn de la FSA no encontrĻŪ prueba alguna de abusos.

En septiembre, cuando Lloyds TSB Group Plc decidiĻŪ comprar HBOS por un quinto de su precio de un a?o antes, tanto el arzobispo de Canterbury, Rowan Williams, como el de York, John Sentamu, continuaron responsabilizando a los vendedores en corto. Sentamu los llamĻŪ "atracadores de bancos".

El informe anual del ejercicio 2007 de la Iglesia de Inglaterra muestra que sus 5.500 millones de libras (casi 7.000 millones de euros) en activos incluĻŠan una posiciĻŪn por 34,5 millones de libras en HBOS y de 40,4 millones de libras en Barclays, cuyas acciones tambiĻĶn se desplomaron en septiembre y octubre. El Consejo de Pensiones de la Iglesia de Inglaterra, a finales de 2007, gestionĻŪ otros 850 millones de libras, incluyendo 8,5 millones en HBOS.

En respuesta a tal furor, la FSA prohibiĻŪ las ventas en corto de acciones de bancos y aseguradoras hasta fin de a?o. Un dĻŠa despuĻĶs, la SEC impuso su propia prohibiciĻŪn sobre las ventas en corto de 799 cotizadas financieras. MĻĒs tarde agregĻŪ otras 170 empresas, como IBM y Sears. La prohibiciĻŪn de la SEC, tras una prĻŪrroga, expirĻŪ el 9 de octubre, seis dĻŠas despuĻĶs de la aprobaciĻŪn del plan de rescate de 700.000 millones de dĻŪlares (medio billĻŪn de euros) para el sistema bancario. En el periodo en que estuvo en vigor la prohibiciĻŪn, la Bolsa cayĻŪ un 17,7%.

Los vendedores en corto dicen que son los chivos expiatorios del desastre financiero. "Los vendedores en corto que advirtieron sobre la burbuja inmobiliaria han resultado tener razĻŪn", dice Fleckenstein. "EstĻĒn responsabilizando a los vendedores en corto y rescatando a quienes perdieron todo el dinero y casi derrumban el sistema financiero".

Manuel Asensio, de 53 a?os, presidente del hedge fund Mill Rock, con sede en Nueva York, dice que tanto ĻĶl como sus asociados mantienen limpia a la Bolsa yendo tras empresas con mala contabilidad, planes de negocio dudosos y deuda excesiva. "Hubo una razĻŪn legĻŠtima en cuanto a por quĻĶ los valores financieros cayeron; los que ocasionaron los problemas fueron los valores con un valor errĻŪneo en sus balances", dice.

"La ventas en corto son una expresiĻŪn de duda, no una actividad criminal", dice George Feiger, presidente de la gestora de inversiones Contango Capital Advisors, de California. "Los consejos de administraciĻŪn de Lehman, Bear Stearns y Merrill siempre decĻŠan que todo estaba bien. DespuĻĶs, cada tantas semanas tenĻŠan que aprovisionar miles de millones".

El poder de los vendedores en corto ha sido exagerado, dice Douglas Kass, fundador del hedge fund con sede en Florida Seabreeze, que gestiona 150 millones. "La concentraciĻŪn dedicada a operaciones en corto totaliza unos 5.500 millones", dice Kass. Firmas "dedicadas" a las ventas en corto gestionan fondos que no hacen nada mĻĒs. "Eso es demasiado peque?o para que tenga impacto", dice Kass.

La prohibiciĻŪn de las ventas en corto ha exacerbado la crisis financiera, llevando a docenas de hedge funds al borde de la quiebra, dice Richard Baker, presidente de Managed Funds Association, un grupo de presiĻŪn del sector.La mayorĻŠa de los observadores acadĻĶmicos coincide con Kass en que el poder de los vendedores en corto es exagerado. "En la crisis actual, las operaciones en corto son como moscas sobre un cadĻĒver en el arcĻĶn de una carretera", dice James Angel, un profesor de finanzas en la Universidad de Georgetown, en Washington, que estudia las ventas en corto. "DeberĻŠamos concentrarnos sobre quiĻĶn o quĻĶ matĻŪ al animal".

Bajo determinadas circunstancias, los vendedores en corto pueden manipular las cotizaciones -ya sea mediante acciones concertadas o a travĻĶs de un feedback loop, dice Itay Goldstein, un profesor de finanzas en la Wharton School de la Universidad de Pensilvania. Un feedback loop es simplemente una reacciĻŪn en cadena.Un ejemplo podrĻŠa ser cuando entidades crediticias niegan nuevos prĻĶstamos a una empresa despuĻĶs de que surgen informes de que hay fuertes posiciones de ventas en corto en su valor, dice Goldstein. La negativa a conceder crĻĶdito conduce a mĻĒs caĻŠdas de las acciones y a un descenso de la capitalizaciĻŪn de la firma.

"Es difĻŠcil decir si la reciente caĻŠda del mercado se debe a intentos de manipulaciĻŪn", dice Goldstein. "Las condiciones fueron tales que esto es bastante posible".

Los vendedores en corto han puesto en orden las estadĻŠsticas en un intento por demostrar que jugaron un reducido o nulo papel en el desplome del mercado. Al tiempo, Kass apunta que Morgan Stanley no aporta ningĻēn dato que sustente el argumento de Mack, su responsable ejecutivo, de que los vendedores en corto fueron responsables del desplome de su entidad.

La primera prohibiciĻŪn de ventas en corto documentada tuvo lugar en Holanda en 1609, cuando Issac Le Maire, un comerciante flamenco y ex miembro de la Dutch East India Company, formĻŪ una sociedad secreta de vendedores en corto para hacer bajar la cotizaciĻŪn de la empresa, dice el escritor Edward Chancellor.

Parte del esquema de Le Maire fue formar una compa?ĻŠa francesa para competir con la firma holandesa de negociaciĻŪn. DespuĻĶs, la Dutch East India Company persuadiĻŪ al Gobierno para prohibir las ventas en corto.

En 1792, la nueva legislatura del Estado de Nueva York prohibiĻŪ las ventas en corto tras el primer crash de la bolsa de Estados Unidos. SĻŪlo cinco semanas despuĻĶs, dos docenas de intermediarios firmaron el Acuerdo de Buttonwood que dio lugar a la Bolsa de Nueva York, donde las ventas en corto estaban permitidas.

A los vendedores en corto se les responsabilizĻŪ de las salvajes oscilaciones de la Bolsa tras el crash de 1929 -y por una buena razĻŪn, dice Charles Geisst, profesor de economĻŠa y finanzas en el Manhattan College en Riverdale, New York y autor de Wall Street: a history.

"Durante el a?o anterior previo a la aprobaciĻŪn de la Securities Act y Banking Act de 1933, hubo un 'ataque bajista' masivo sobre Wall Street", dijo Geisst. "Algunos ejecutivos vendĻŠan en corto sus propias acciones". La Securities Act dio lugar a la SEC.

En 1938, la SEC adoptĻŪ la norma uptick, que permitĻŠa a los vendedores en corto pedir prestadas las acciones de una empresa sĻŪlo cuando las acciones estĻĒn subiendo. La SEC eliminĻŪ la norma en 2007, y tambiĻĶn relajĻŪ la normativa sobre ventas en corto a descubierto -decisiones que suscitaron una tormenta de crĻŠticas contra el presidente de la SEC, Christopher Cox, un a?o despuĻĶs, cuando los mercados se fundieron.

Las dos actuaciones "acabaron con 71 a?os de estabilidad", dice Geisst. "Es lo que rompiĻŪ la joroba del camello".

Fleckenstein, sentado entre pilas de diarios e informes de analistas en su oficina de Seattle, dice que la prohibiciĻŪn de la SEC de las ventas en corto sĻŪlo pospuso el dĻŠa del ajuste de cuentas.

"El capitalismo no es sino auges y caĻŠdas", dice, mientras revisa correos electrĻŪnicos y vigila las cotizaciones. "Prohibir las ventas en corto significa que el Gobierno determinarĻĒ cuĻĒles deben ser las cotizaciones".

Como otros vendedores en corto, Fleckenstein no ve rentabilidad en el optimismo. El 24 de septiembre dijo a Bloomberg News, cuando el Dow estaba en las 10.825 unidades, que esperaba que tocara el nivel de 8.500. El Dow cayĻŪ hasta 8.176 puntos el 27 de octubre, antes de rebotar este martes a 9.065. Fleckenstein insiste, sin embargo, que no le divierte que el cartel de su oso pardo Dow a 10.000 estĻĶ ahora caducado.

Cortos en Espa?a: Los bajistas tienen 1.200 millones declarados

El supervisor bursĻĒtil espa?ol pasĻŪ en pocas semanas de se?alar que aquĻŠ no habĻŠa problemas con las ventas a corto a tomar medidas para dotar de mayor transparencia a este tipo de operativa.

El pasado 22 de septiembre, tras ver las iniciativas que habĻŠan tomado otros mercados para frenar la especulaciĻŪn bajista, la CNMV decidiĻŪ obligar a los inversores que comuniquen mediante un hecho relevante cualquier posiciĻŪn corta en una veintena de valores financieros que supere el 0,25% del capital. Para calcular este nivel, el supervisor exige tener en cuenta no sĻŪlo las posiciones al contado, sino tambiĻĶn aquĻĶllas con instrumentos derivados. Asimismo, los inversores deben informar de las variaciones de dichas posiciones que supongan un cambio de la posiciĻŪn bajista por encima o por debajo del umbral del 0,25%.

La medida tiene carĻĒcter "excepcional" y estarĻĒ vigente hasta que la CNMV considere que "han desaparecido las condiciones de mercado que la han motivado". En cuanto a las ventas a corto descubiertas (aquellas que se hacen sin tener los tĻŠtulos), el supervisor bursĻĒtil se ha limitado a recordar que la legislaciĻŪn espa?ola las prohĻŠbe desde hace a?os.

Desde que entrĻŪ en vigor la normativa se han comunicado posiciones cortas en siete compa?ĻŠas y su valor de mercado alcanza los 1.194 millones de euros. Donde mĻĒs se concentran las apuestas bajistas es entre los bancos domĻĶsticos de mediana capitalizaciĻŪn. El 4,78% del capital del Banco Popular estĻĒ en posiciones cortas; en el caso del Sabadell, el 1,35% de sus acciones estĻĒ en manos bajistas, mientras que en Bankinter alcanzan el 2,02%. Por lo que se refiere a los dos grandes bancos, Santander y BBVA, las posiciones cortas declaradas (tener mĻĒs del 0,25% del capital en ambas es mucho dinero) supone sĻŪlo el 0,57% y el 0,8%, respectivamente. -

En su propia trampa: Los bajistas, atrapados en Volkswagen

Volkswagen ha llegado a ser esta semana por momentos la primera empresa del mundo por capitalizaciĻŪn en Bolsa, tras una espectacular revalorizaciĻŪn fruto, paradĻŪjicamente, de los especuladores a la baja.

Porsche anunciĻŪ el domingo que, ademĻĒs del 42,6% del capital que habĻŠa declarado, tambiĻĶn tenĻŠa derivados para hacerse con otro 31,5%, una posiciĻŪn que no se conocĻŠa. Eso suponĻŠa que en el mercado flotaba disponible sĻŪlo un 5,8% del capital, pues el Estado de Baja Sajonia cuenta con otro 20,1%.

Los hedge funds que habĻŠan vendido tĻŠtulos prestados con la intenciĻŪn de recomprarlos a mĻĒs bajo precio entraron en pĻĒnico. MĻĒs de un 10% del capital estaba en prĻĶstamo y eso suponĻŠa que no habĻŠa acciones suficientes para que todos pudieran cerrar sus posiciones. Se lanzaron a comprar como locos y la acciĻŪn se disparĻŪ, provocĻĒndoles fuertes pĻĶrdidas.

SĻŪlo el anuncio de que Porsche ponĻŠa en el mercado un 5% mĻĒs del capital (con suculentas plusvalĻŠas) aliviĻŪ algo la presiĻŪn, aunque no del todo. Ha habido fuertes crĻŠticas a la normativa del mercado (que no obliga a declarar las posiciones con derivados). Las autoridades bursĻĒtiles alemanas investigan lo ocurrido. -

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.