La morosidad baja por primera vez desde el inicio de la crisis financiera

El freno del paro y los pactos con deudores permiten un alivio temporal

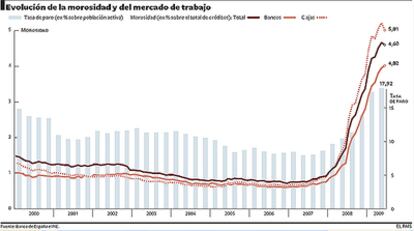

El alivio que el paro ha dado al mercado laboral, que ya ech¨® el freno en junio, y el empe?o que ha puesto la banca para recuperar las deudas de los morosos y llegar a acuerdos de refinanciaci¨®n, que evitan que muchos cr¨¦ditos caigan en el saco de impagados, han concedido una tregua a la escalada de morosidad que sufre el sector desde que estall¨® la crisis financiera: el porcentaje de dudosos sobre el total del cr¨¦dito a familias y empresas acab¨® el pasado junio en un 4,60%, frente al 4,66% de mayo.

Se trata de la primera bajada en dos a?os, pero la flor no har¨˘ primavera. El sector coincidi¨® ayer en que la morosidad va a seguir planteando batalla en esta crisis, al menos en lo que queda de a?o y a lo largo de 2010.

Han sido las cajas las que han tirado del descenso en junio, al reducir su tasa del 5,21% al 5,01%; frente a los bancos, que han subido del 3,95% al 4,02%, aunque se mantiene tozuda una brecha de casi un punto entre ambos actores del sistema, seg¨˛n los datos hechos p¨˛blicos ayer por el Banco de Espa?a. La cifra incluye los establecimientos financieros de cr¨¦dito.

"Ha sido clave la contenci¨®n del desempleo, pero tambi¨¦n la pol¨Ştica de compra de inmuebles, que contienen la mora contable, y esto afecta m¨˘s a las cajas de ahorros porque tienen m¨˘s exposici¨®n al riesgo inmobiliario", explica Lorena Su¨˘rez, de Analistas Financieros Internacionales (AFI).

La entidad revis¨® ayer la previsi¨®n de morosidad del 6,8% hasta una horquilla de entre el 6,3% y el 6,5%, dos puntos a¨˛n por encima de donde se encuentra hoy. Un banco o caja empieza a considerar un pr¨¦stamo de dudoso cobro cuando lleva tres mensualidades consecutivas sin cobrarlo, y el peso de este tipo de deuda seguir¨˘ al alza. La Fundaci¨®n de las Cajas de Ahorros (Funcas) asegur¨® ayer que podr¨Şa alcanzar niveles conocidos a principios de los noventa, "del 7% o del 8%".

Y es que en la anterior gran crisis, la tasa de impago empez¨® a crecer en agosto de 1989 y prosigui¨® su carrera (tambi¨¦n intercalada por descensos puntuales) hasta alcanzar un m¨˘ximo del 9,15% en febrero de 1994. "La morosidad es muy persistente, se mantiene mucho tiempo", apunta el experto de un banco.

En los ¨˛ltimos 12 meses la subida ha sido trepidante: la tasa era del 1,70% en junio del a?o pasado, frente al 4,60% actual, y el saldo total de mora ha subido un 174%, hasta sumar 85.596 millones de dudoso cobro.

"Lo gordo vendr¨˘ en 2010 porque hay un volumen de saldo vivo de deuda hipotecaria que ya llega al 60% del PIB y ha de vencer, en un momento en que el desempleo seguir¨˘ creciendo", alerta el profesor de direcci¨®n financiera de Esade Robert Tornabell.

Los datos se deslizan en un contexto de contracci¨®n de cr¨¦dito, pese a que el llamado saldo vivo (toda la parte de los prestamos que quedan por pagar, independientemente del plazo) tan s¨®lo ha subido cerca de 900 millones de euros. AFI calcula una contracci¨®n del cr¨¦dito del 12% hasta 2012.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.

Sobre la firma