Un estadounidense y un brit¨˘nico ganan el Nobel de Econom¨Şa por sus estudios del mercado

El prestigioso galard¨®n ha reca¨Şdo en Robert F. Engle y Clive W. J. Granger

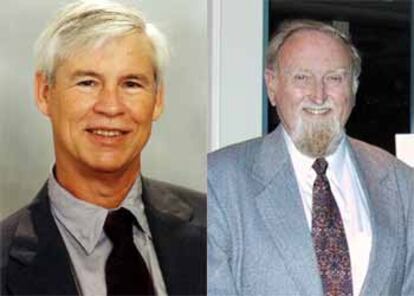

El estadounidense Robert F. Engle y el brit¨˘nico Clive W. J. Granger han sido hoy galardonados con el Premio Nobel de Econom¨Şa 2003 por sus estudios sobre nuevos m¨¦todos estad¨Şsticos en series econ¨®micas temporales aplicables a an¨˘lisis de mercados financieros, evoluci¨®n de precios y tipos de inter¨¦s.

Engle y Granger han sido distinguidos por el Banco de Suecia por los m¨¦todos desarrollados en la d¨¦cada de los a?os 80 para mejorar los an¨˘lisis estad¨Şsticos basados en dos fen¨®menos: la volatilidad estacional y lo no estacional, seg¨˛n el comunicado de la Academia de Ciencias de Suecia.

Engle, de 60 a?os, imparte actualmente clases en la Universidad de Nueva York. "Sus modelos son herramientas indispensables para investigadores y analistas de mercado", recuerda la Academia. Su colega Granger, nacido en Wales en 1934, ha desarrollado sus trabajos en Estados Unidos y es profesor de econom¨Şa en la Universidad de San Diego. La academia asegura que su trabajo es usado en los estudios sobre "las relaciones entre la riqueza y el consumo". El Nobel de Econom¨Şa, que se otorga desde el a?o 1969, est¨˘ dotado con 1,3 millones de d¨®lares.

La Academia sueca destaca en su argumentaci¨®n el papel desempe?ado por la estad¨Şstica para el establecimiento de series cronol¨®gicas y la b¨˛squeda de relaciones entre ¨¦stas, susceptibles de ser utilizas para an¨˘lisis de evoluci¨®n de precios, tipos de inter¨¦s y crecimiento del Producto Interior Bruto (BIP).

Engle consigui¨® un gran avance en este ¨˘mbito con el concepto de Heteroscedasticidad Autoregresiva Condicional (ARCH), que permite modelar estad¨Şsticamente la volatilidad de numerosas series temporales. Este m¨¦todo es especialmente utilizado por los analistas de los mercados financieros y para estimaciones sobre riesgo de gesti¨®n.

Granger ha concentrado sus estudios en las series llamadas no temporales, que fluct¨˛an alrededor de un valor dado. Su mayor m¨¦rito fue descubrir que combinaciones de series temporales sin influjos estacionales s¨Ş pueden, no obstante, comportarse de un modo estacional.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.