La banca espa?ola necesita de 51.000 a 62.000 millones de capital

Santander, BBVA y Caixabank no requerirĻĒn mĻĒs capital Bankia, Novacaixagalicia y CatalunyaCaixa tienen las mayores necesidades Oliver Wyman y Roland Berger publican sus informes sobre el sector financiero Las necesidades definitivas no se conocerĻĒn hasta septiembre

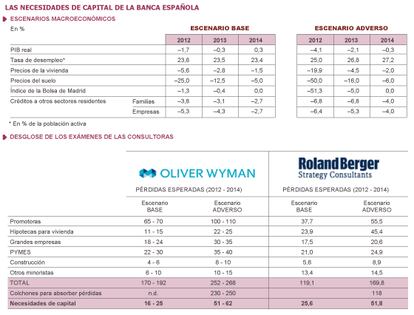

La banca espa?ola necesita de 51.000 a 62.000 millones de capital para estar preparada para hacer frente con solvencia a un agravamiento de la crisis no previsto. Ese es el dictamen de los informes elaborados por las consultoras Oliver Wyman y Roland Berger por encargo del Banco de Espa?a y del Ministerio de EconomĻŠa, segĻēn han revelado el secretario de Estado de EconomĻŠa, Fernando JimĻĶnez Latorre, y el subgobernador del Banco de Espa?a, Fernando Restoy, en una comparecencia. Esa cifra sirve como referencia para la solicitud formal del rescate europeo.

Se han presentado dos estimaciones para el caso mĻĒs extremo. En el informe de Oliver Wyman, como un rango, que va de 51.000 a 62.000 millones en el caso mĻĒs adverso. En el informe de Roland Berger, de 51.800 millones. Las cifras concretas no habĻŠan trascendido antes de ser publicadas por EconomĻŠa y el Banco de Espa?a, pero estĻĒn en lĻŠnea con las que se vienen estimando desde hace mĻĒs de un mes. En todo caso, no toda esa cifra serĻĒ necesariamente de capital pĻēblico, ya que algunas de las entidades pueden lograr el capital de fuentes privadas, lo que aminorarĻŠa la cifra a financiar con dinero europeo.?EconomĻŠa se?ala ademĻĒs que "estas cifras son conservadoras, debido a que no tienen en consideraciĻŪn efectos mitigantes como las acciones futuras que puedan adoptar los bancos o los elementos fiscales". Pese a ello, lo normal es que el Gobierno pida al fondo de rescate europeo una cifra superior para evitar sorpresas cuando las cifras se concreten definitivamente en septiembre.

Las entidades analizadas son 14, que representan cerca del 90% de los activos de la banca en Espa?a. En los exĻĒmenes se han analizado los balances de Banco Santander, BBVA, Caixabank (incluida Banca CĻŠvica), BFA-Bankia, Catalunya Caixa, Novacaixagalicia, Banco Sabadell, Banco Popular, Unicaja (que incluye Caja Duero Espa?a), Kutxa Bank, Banco Mare Nostrum (BMN), Ibercaja-Caja3-Liberbank, Bankinter y Banco de Valencia. Pero el examen de hoy lo que da es una cifra agregada, y no cifras individualizadas. En todo caso, las tres grandes entidades (Santander, BBVA y Caixabank), no necesitarĻĒn mĻĒs capital ni siquiera en el escenario mĻĒs adverso, segĻēn ha explicado JimĻĶnez Latorre.

La mayorĻŠa de las necesidades estĻĒ concentrada en las entidades nacionalizadas o en vĻŠas de estarlo (Bankia, CatalunyaCaixa, Novacaixagalicia y Banco de Valencia), que tendrĻĒn que recurrir al dinero europeo y que representan en torno a dos tercios del total de las necesidades (de 34.000 a 41.000 millones). El Fondo de ReestructuraciĻŪn Ordenada Bancaria (FROB) ha anunciado hoy que se suspenden las subastas en marcha de CatalunyaCaixa y Banco de Valencia, como se esperaba.

Para las otras siete entidades situadas en la zona intermedia, las necesidades de capital "serĻŠan de menor entidad o nulas". En este grupo hay algunas que no necesitan capital, otras que lo necesitan, pero pueden lograrlo por sĻŠ mismas de fuentes privadas y algunas que tendrĻĒn que recurrir a dinero pĻēblico. De las incluidas en este grupo, tres manifestaron que no necesitarĻĒn dinero pĻēblico. El Popular, Sabadell y Bankinter confirmaron que no necesitarĻĒn recurrir a ningĻēn tipo de ayuda pĻēblica para cumplir con los requisitos de capitalizaciĻŪn incluso en el escenario mĻĒs adverso de los exĻĒmenes. Las restantes son cuatro grupos de cajas: el vasco Kutxabank, el murciano Banco Mare Nostrum, la malague?a Unicaja y la fusiĻŪn de Liberbank e Ibercaja. En el mercado se da por hecho que estas tres Ļēltimas necesitarĻĒn ayudas pĻēblicas.

Un aspecto que no quedĻŪ totalmente aclarado es el efecto que tendrĻĒn los dos decretos, de febrero y mayo, que ya reforzaban las provisiones con las actuales necesidades de capital. Restoy aclarĻŪ que los 85.000 millones que exigirĻĒn los decretos, ayudarĻĒn a lograr los nuevos objetivos de capital.

Buena sintonĻŠa entre Ministerio y Banco de Espa?a

Por primera vez desde que llegĻŪ el PP al Gobierno, el Banco de Espa?a estuvo presente en el Ministerio de EconomĻŠa presentando un plan que afectaba al sector financiero, muestra inequĻŠvoca de la buena sintonĻŠa que existe ahora. Fernando JimĻĶnez Latorre, se?alĻŪ que confiaba en que estas pruebas de resistencia Ą°serĻĒn suficiente para convencer a los mercadosĄą de la salud de los activos bancarios y de su capacidad de absorber pĻĶrdidas. Ą°Espero que esta sea la definitivaĄą, apuntĻŪ y luego aclarĻŪ: Ą°La cifra no es una necesidad de capital real, sino un mĻĒximo que necesitarĻŠan en un hipotĻĶtico caso de crisis econĻŪmica que tiene una probabilidad del 1% de que sucedaĄą, a?adiĻŪ JimĻĶnez. En su opiniĻŪn, la banca espa?ola serĻĒ una de las mĻĒs capitalizadas.

JimĻĶnez Latorre comentĻŪ que hasta que no terminen los exĻĒmenes individuales de los auditores, en septiembre, no se conocerĻĒ la cifra concreta que necesita cada banco y, por lo tanto, lo que se pedirĻĒ al Eurogrupo. Fuentes del mercado apuntaron que el Gobierno solo reclamarĻĒ inicialmente los 20.000 millones que necesita Bankia porque es lo mĻĒs urgente y lo que estĻĒ mĻĒs claro. Latorre indicĻŪ que se maneja la posibilidad de crear un banco malo para proceder al saneamiento,ya que han detectado, en los contactos con las autoridades europeas, que esta es una soluciĻŪn que les gusta, si bien no hay una decisiĻŪn definitiva tomada al respecto. Ą°Se harĻĒn sociedades inmobiliarias donde se agrupen activos da?ados de las entidadesĄą, afirmĻŪ y descartĻŪ la liquidaciĻŪn de ninguna entidad porque es Ą°la soluciĻŪn mĻĒs caraĄą.

Se toman como referencia "un escenario econĻŪmico que ningĻēn analista, por muy pesimista que sea, podrĻŠa suscribir"

Pero la informaciĻŪn facilitada por el Banco de Espa?a habla claramente de segregar los activos tĻŪxicos y de la posibilidad de que un gran banco malo los compre por su valor econĻŪmico real. El secretario de Estado no cree que haya liquidaciĻŪn de entidades porque esa serĻŠa la soluciĻŪn mĻĒs cara, pero serĻĒ la ComisiĻŪn Europea la que tenga la Ļēltima palabra.

En un escenario base, si no se agravase demasiado la crisis sino que se cumpliesen las previsiones econĻŪmicas actuales, las necesidades de capital son de 16.000 a 25.000 millones, segĻēn el cĻĒlculo de Oliver Wyman. Roland Berger cifra las necesidades en 25.600 millones. Bankia ha solicitado ya por sĻŠ sola 19.000 millones, aunque esa cifra esta prevista para cubrir no solo las pĻĶrdidas de la cartera crediticia sino tambiĻĶn la puesta a valor de mercado de las participadas y el saneamiento de los crĻĶditos fiscales y es la que debe permitir a la entidad estar preparada para el escenario mĻĒs adverso, con lo que no debe compararse con esos rangos.

Es curioso que ese escenario base o previsible admitido por EconomĻŠa, contempla una caĻŠda del PIB del 0,3% en 2013, frente a la previsiĻŪn de crecimiento del 0,2% en ese a?o que hasta ahora manejaba el Gobierno.

Los informes de los expertos independientes son los que requiere la UniĻŪn Europea para que un paĻŠs pueda solicitar un rescate con fondos europeos para sanear su sector financiero, tal y como el Gobierno espa?ol anunciĻŪ que harĻŠa a sus socios del euro el pasado 9 de junio. La solicitud formal del rescate estaba pendientes de las cifras publicadas hoy, y el ministro de EconomĻŠa, Luis de Guindos, ha dicho hoy que se formalizarĻĒ en los prĻŪximos dĻŠas. El Gobierno espa?ol cifrĻŪ inicialmente la ayuda a pedir en un mĻĒximo de 100.000 millones de euros, lo que deja un colchĻŪn con respecto a la estimaciĻŪn de las consultoras.

La evaluaciĻŪn de las necesidades de capital se hace en dos etapas, de las que hoy se ha cerrado la primera, que consiste en un anĻĒlisis de la resistencia de las entidades a un fuerte deterioro adicional de la coyuntura econĻŪmica, lo que se conoce como pruebas de resistencia o test de estrĻĶs. La segunda etapa se centrarĻĒ en los sistemas internos de las entidades para clasificar, provisionar y medir los riesgos de sus carteras. Ambos ejercicios estĻĒn interrelacionados y se llevan a cabo bajo la coordinaciĻŪn del Banco de Espa?a.

El final del primer examen a la banca

Las consultoras Oliver Wyman y Roland Berger han realizado el primer examen con el encargo de identificar las necesidades de capital que experimentarĻŠa el sistema frente a dos tipos de escenarios: un escenario base, reflejo de la situaciĻŪn que serĻŠa a fecha de hoy mĻĒs probable; y un escenario estresado donde se asume una coyuntura econĻŪmica y una caĻŠda en los precios de los activos inmobiliarios significativamente peores, "con objeto de calibrar la resistencia del sistema ante hipotĻĶticos desarrollos negativos extremos", segĻēn explicĻŪ EconomĻŠa.

El ejercicio estĻĒ supervisado por un comitĻĶ asesor o supervisor presidido por el secretario de Estado de EconomĻŠa, Fernando JimĻĶnez Latorre, en el que el subgobernador del Banco de Espa?a, el reciĻĶn nombrado Fernando Restoy, actĻēa como vicepresidente. En el comitĻĶ hay representantes del Fondo Monetario Internacional, del Banco Central Europeo, la ComisiĻŪn Europea, la Autoridad Bancaria Europea y de los bancos centrales de Francia y Holanda.

Los escenarios adversos que se toman como referencia estĻĒn en lĻŠnea con los utilizados por el FMI en la prueba de resistencia realizada en el marco del Programa de EvaluaciĻŪn del Sector Financiero (FSAP, por sus siglas en inglĻĶs) y consisten en tres a?os adicionales de recesiĻŪn (2012, 2013 y 2014), "un escenario econĻŪmico que ningĻēn analista, por muy pesimista que sea, podrĻŠa suscribir", segĻēn ha se?alado Restoy. Los listones de solvencia se han fijado en el 9% de capital de mĻĒxima calidad en relaciĻŪn con los activos ponderados con riesgo para el escenario base y en el 6% para el escenario estresado.

En funciĻŪn de la capacidad de las entidades, Espa?a irĻĒ pidiendo la ayuda a Europa para cada entidad

El segundo escenario es el que sirve en realidad de referencia para fijar las necesidades de capital y equivale a una caĻŠda de la actividad del 6,5%. En ĻĶl se contempla una caĻŠda del precio de la vivienda del 26,4%, lo que lleva a una caĻŠda del 50% al 60% desde el mĻĒximo. Para los terrenos y solares, la caĻŠda contemplada desde el punto mĻĒximo de la burbuja serĻŠa del 80% al 90%, segĻēn ha explicado Restoy, que ha subrayado la gran dureza del escenario contemplado, que tambiĻĶn prevĻĶ una subida del paro hasta el 27,2% en 2014 y una caĻŠda del 51,3% de la Bolsa este a?o. Aunque parezca un escenario de desastre, la prĻĒctica habitual de los supervisores es exigir a los bancos fortaleza suficiente para aguantar esa clase de supuestos, que es el modo de garantizar que no tendrĻĒn problemas en el escenario real.

El primer ejercicio ha consistido en medir la incidencia de un hipotĻĶtico deterioro de la situaciĻŪn econĻŪmica sobre el conjunto de la cartera crediticia de las entidades, es decir, no solo de la cartera inmobiliaria, sino tambiĻĶn de los crĻĶditos a empresas y a particulares. La base ha sido la informaciĻŪn sobre los estados contables y regulatorios enviados por las entidades al Banco de Espa?a, asĻŠ como cualquier otra disponible sobre las carteras crediticias de las entidades, su segmentaciĻŪn y calidad, pero los consultores han tenido encuentros tambiĻĶn con los ejecutivos de las entidades para completar la informaciĻŪn. Las dos consultoras han realizado su trabajo sin relaciĻŪn entre sĻŠ, y han recibido unos dos millones de euros por su trabajo, segĻēn ha revelado Restoy, despuĻĶs de que el secretario de Estado de EconomĻŠa declinase contestar a la pregunta alegando que no tenĻŠa esa informaciĻŪn. Las consultoras han elaborado su trabajo en un mes y han contado para ello con los datos del Banco de Espa?a, pero tambiĻĶn han empleado sus propios modelos, estimaciones e hipĻŪtesis.

El segundo examen estĻĒ en marcha

En paralelo, se han iniciado los trabajos de la segunda etapa del ejercicio de valoraciĻŪn, que es de mayor duraciĻŪn. Estos trabajos los estĻĒn llevando a cabo las cuatro mayores firmas auditoras (Deloitte, PwC, Ernst & Young y KPMG), entre las que se distribuyen los 14 grupos bancarios, sin que ninguna de ellas pueda revisar entidades que haya auditado en los Ļēltimos ejercicios.

Este segundo ejercicio consiste en la realizaciĻŪn de un anĻĒlisis individualizado y detallado de las carteras crediticias de dichas entidades, en el que se valorarĻĒn, entre otras cuestiones, la clasificaciĻŪn y los niveles de provisiĻŪn de sus carteras crediticias. Los resultados de estos trabajos deberĻĒn estar disponibles el prĻŪximo 31 de julio.El trabajo de estas auditoras se usarĻĒ para construir un ejercicio mĻĒs amplio y detallado (bottom-up o de abajo arriba) de los balances de las entidades. Se prevĻĶ que este anĻĒlisis estĻĶ terminado en septiembre.

"El trabajo de las firmas de auditorĻŠa y la informaciĻŪn mĻĒs detallada sobre los riesgos en las carteras de los bancos serĻĒ la base de una nueva ronda de pruebas de esfuerzo, que permitirĻĒ identificar las necesidades especĻŠficas de capital de cada una de las entidades. El resultado de esta evaluaciĻŪn individualizada se publicarĻĒ a mediados de septiembre", explica EconomĻŠa en una nota de prensa, si bien otro documento del propio Ministerio y del Banco de Espa?a se?ala que serĻĒ mĻĒs bien a finales de ese mes.

AsĻŠ, el Banco de Espa?a analizarĻĒ la informaciĻŪn fruto de estos trabajos y comprobarĻĒ y exigirĻĒ, en su caso, las correspondientes necesidades de capital y provisiones a las entidades que lo requieran. Tras ese anuncio, los bancos deberĻĒn presentar sus planes de recapitalizaciĻŪn detallados en un breve plazo. Las entidades que no puedan asumirlos por sĻŠ solas podrĻĒn acceder al FROB con la condicionalidad requerida.

En funciĻŪn de si las entidades tienen o no capacidad de lograr ese dinero de fuentes privadas o si necesitan dinero pĻēblico, Espa?a irĻĒ pidiendo la ayuda a Europa para cada entidad, que se canalizarĻĒ a travĻĶs del Fondo de ReestructuraciĻŪn Ordenada Bancaria (FROB). La aprobaciĻŪn del rescate europeo estarĻĒ sujeta a condiciones estrictas para la propia entidad (despidos, ventas de activos, rebajas de sueldos, reestructuraciones); tendrĻĒ tambiĻĶn una fuerte condicionalidad para el conjunto del sector financiero (con la exigencia de reformas en la supervisiĻŪn, un nuevo cambio del modelo normativo de las cajas, entre otras cuestiones) y ademĻĒs Espa?a se verĻĒ obligada a cumplir con las recomendaciones de la ComisiĻŪn Europea sobre polĻŠtica econĻŪmica en virtud de los procedimientos de dĻĶficit excesivo. Eso supondrĻĒ, por ejemplo, que Espa?a estarĻĒ obligada a subir el Impuesto sobre el Valor A?adido (IVA) para conseguir el rescate.

Entre las condiciones para el sector financiero, las entidades temen que se impongan lĻŠmites no solo a las que necesitan ayuda, sino tambiĻĶn a las sanas, tales como una ratio mĻĒxima de crĻĶditos en funciĻŪn de los depĻŪsitos, como ha ocurrido en otros paĻŠses rescatados, como Portugal.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Archivado En

- Unicaja Banco

- Ibercaja

- Bankinter

- Kutxabank

- Novacaixagalicia

- Test estrĻĶs banca

- Banco Sabadell

- Bankia

- EBA

- Crisis deuda europea

- Crisis financiera

- AdministraciĻŪn Estado

- EconomĻŠa

- Banco Santander

- BBVA

- CaixaBank

- BFA

- Banco Popular

- Banco Mare Nostrum

- Banco de Espa?a

- Espa?a

- Bancos

- Banca

- Finanzas

- Ministerio de EconomĻŠa, Comercio y Empresa