Las empresas, a examen

Los beneficios recurrentes de las corporaciones arrojan una caĻŠda del 20%

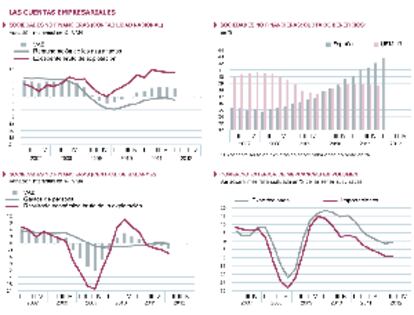

Entre la informaciĻŪn publicada en las Ļēltimas semanas que no habĻŠamos tenido la oportunidad de comentar estĻĒ la contabilidad nacional de los sectores institucionales del primer trimestre del a?o, concretamente la de las empresas no financieras. Dicha informaciĻŪn es muy importante, pues nos da la evoluciĻŪn de los ingresos y gastos, el ahorro, los dĻĶficits o superĻĒvits, todo lo cual determina el comportamiento presente de la economĻŠa y avanza el del prĻŪximo futuro. Estos datos tienen una pauta estacional muy acusada a lo largo del a?o y se publican sin desestacionalizar, por lo que las comparaciones intertrimestrales que utilizamos para analizar el PIB y sus agregados no son significativas en este caso. Por ello, utilizaremos las sumas mĻŪviles de cuatro trimestres. Otra caracterĻŠstica a tener en cuenta es que estas cifras se expresan a precios corrientes, no a precios constantes, como se hace generalmente con el PIB y sus agregados de demanda u oferta.

La renta generada por las empresas no financieras (valor a?adido bruto, VAB) va moderando su crecimiento, aunque este aĻēn alcanzaba un 3,4% en los Ļēltimos cuatro trimestres respecto a los cuatro anteriores. Esta renta se reparte entre remuneraciones salariales, los impuestos sobre la producciĻŪn e importaciones y el excedente de explotaciĻŪn. Las primeras, medidas en los mismos tĻĶrminos, disminuyen un 1,5%, debido a la caĻŠda del empleo, y tambiĻĶn muestran un cambio de tendencia a peor. Dejando al margen los impuestos, que en este caso son de escasa entidad, ello se traduce en un fuerte aumento (10,3%) del excedente de explotaciĻŪn, que es el punto de partida, y el principal, en la generaciĻŪn de los beneficios de las empresas.

El alza de los beneficios no es un indicador que anticipe inversiĻŪn futura

Desde mediados de 2008, el excedente crece notablemente por encima de los salarios, lo que ha hecho que la cuota de beneficios (excedente como porcentaje del VAB) aumente desde el 35% en ese a?o hasta casi el 43% en el primer trimestre del actual. La evoluciĻŪn de esta cuota es muy diferente de la observada en la zona euro en su conjunto, como se puede ver en los grĻĒficos. La cuota espa?ola era bastante inferior a la europea en 2008, pero, mientras esta Ļēltima disminuyĻŪ en los a?os de recesiĻŪn, la espa?ola aumentĻŪ hasta situarse a la par en 2010, y ya notablemente por encima en el Ļēltimo a?o. Ello puede tener varias explicaciones, entre ellas, que las empresas espa?olas, ante la restricciĻŪn del crĻĶdito y el aumento de las cargas de su elevado endeudamiento, han reaccionado disminuyendo todo lo que han podido los costes laborales, lo que les ha permitido generar flujos de caja con los que hacer frente a dichas cargas y aumentar su ahorro (beneficios no repartidos despuĻĶs de impuestos) para autofinanciarse y hacer frente a los vencimientos de su deuda. Si ello es asĻŠ, el aumento de los beneficios de las empresas no habrĻŠa servido para estimular la inversiĻŪn (suele decirse que los beneficios de hoy son la inversiĻŪn de ma?ana y el empleo de pasado ma?ana), sino que se lo habrĻŠa llevado, como tantas cosas, la crisis y los procesos de saneamientos y reequilibrios en marcha. Por la misma razĻŪn, la elevada cuota de beneficios actual tampoco deberĻŠa interpretarse como un indicador adelantado de la recuperaciĻŪn de la inversiĻŪn a corto plazo.

En todo caso, y aunque estos datos tengan cierta coherencia y nos muestren las tendencias generales de la economĻŠa, el fuerte crecimiento del excedente de explotaciĻŪn comentado no queda contrastado por otras fuentes estadĻŠsticas procedentes de las empresas, concretamente la central de balances del Banco de Espa?a. SegĻēn ella, el VAB de los Ļēltimos cuatro trimestres no aumenta, sino que disminuye a un ritmo del 2,5%; los gastos de personal tambiĻĶn disminuyen, pero menos, un 0,2%, y el resultado econĻŪmico de la explotaciĻŪn cae un 4,5%. Si de este restamos las amortizaciones y los gastos financieros netos, el resultado ordinario neto (beneficios recurrentes) da una caĻŠda del 20%. Salvando las diferencias entre la informaciĻŪn que recoge una y otra estadĻŠstica, esta es una foto bien distinta de la que nos da la contabilidad nacional. QuizĻĒ esto no parezca importante ahora, en plena crisis de supervivencia financiera, pero alguien deberĻŠa ocuparse de dar coherencia a nuestras estadĻŠsticas.

Aunque ahora no parezca importante, alguien deberĻŠa ocuparse de dar coherencia a las estadĻŠsticas

?ngel Laborda es director de coyuntura de la FundaciĻŪn de las Cajas de Ahorros (Funcas).

Comercio exterior en mayo

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.