Recobrando la competitividad

Esperemos que la economĻŠa espa?ola no vuelva a repetir en el futuro los errores del pasado

El calendario de publicaciones de indicadores de coyuntura nos trajo esta semana dos de las estadĻŠsticas mĻĒs importantes en el ĻĒmbito de los precios y salarios: el IPC de febrero y la Encuesta Trimestral de Coste Laboral (ETCL) del cuarto trimestre de 2012. TambiĻĶn conocimos la evoluciĻŪn de las cuentas del Estado en enero. Estas ponen al descubierto el truco contable que se utilizĻŪ para que el dĻĶficit pĻēblico quedara por debajo del 7% del PIB el a?o pasado: los retrasos en las devoluciones de impuestos. Ello provocĻŪ mayores ingresos en los Ļēltimos meses de 2012, que tendrĻĒn que compensarse en los primeros de 2013. Por ello, en enero los ingresos no financieros totales fueron de 3.308 millones inferiores a los del mismo mes del a?o anterior. Si el calendario de devoluciones hubiera sido el normal, solo habrĻŠan disminuido en 1.244 millones. La diferencia, mĻĒs de 2.000 millones, corresponde a la argucia comentada. En los prĻŪximos meses seguirĻĒ produciĻĶndose este fenĻŪmeno hasta acumular una cifra superior a los 4.000 millones. La consecuencia es que el dĻĶficit del Estado de enero fue un 35% superior al de un a?o antes.

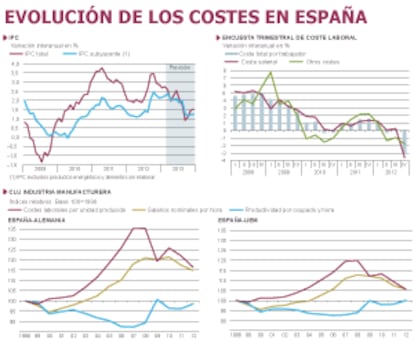

El IPC de febrero fue peor de lo previsto. En vez de disminuir, aumentĻŪ una dĻĶcima, hasta el 2,8%. Los mayores responsables fueron, de nuevo, los precios de la energĻŠa. En la zona euro la inflaciĻŪn se situĻŪ en febrero un punto porcentual por debajo de la espa?ola, pero ello no debe confundirse con un deterioro de la competitividad, ya que si restamos las subidas de impuestos y medidas asimiladas, la inflaciĻŪn espa?ola se situarĻŠa en torno a medio punto por debajo de la media de dicha zona. Afortunadamente, el precio del petrĻŪleo ha vuelto a bajar, lo que permitirĻĒ que la inflaciĻŪn disminuya en marzo al 2,6%. Bajo el supuesto de que este precio no varĻŠe significativamente respecto a los niveles actuales, en los siguientes meses la inflaciĻŪn deberĻŠa seguir bajando hasta el entorno del 1% en septiembre, aunque luego volverĻŠa a repuntar para acabar el a?o en el 1,5%. La media anual se situarĻŠa en el 2%.

En 2012, los costes laborales cayeron un 4,5% frente a Alemania y un 3,5% frente a la zona euro

Hablando de competitividad, los indicadores que mejor reflejan la fuerte mejora que se estĻĒ produciendo desde 2009 son los de coste laboral. SegĻēn la ETCL, el coste total en el cuarto trimestre fue de 2.599 euros por trabajador y mes, lo que supone un descenso del 3,2% respecto al mismo periodo del a?o anterior; el coste medio anual de 2012 fue de 2.540 euros, un 0,6% menor que en 2011. Estos descensos se deben a la supresiĻŪn de la paga extra de diciembre de los empleados pĻēblicos, ya que sin ello la variaciĻŪn anual del cuarto trimestre hubiera sido prĻĒcticamente nula y la media del a?o hubiera dado un ligero crecimiento de tres o cuatro dĻĶcimas. Teniendo en cuenta que el aumento medio anual del IPC fue del 2,4%, los asalariados perdieron un 3% de poder adquisitivo, que en buena medida fue a parar a las arcas pĻēblicas en forma de mayores impuestos sobre los productos.

Para medir la evoluciĻŪn de la competitividad-costes frente a otros paĻŠses o ĻĒreas geogrĻĒficas hay que tener en cuenta, ademĻĒs de los salarios nominales relativos, la productividad por ocupado, que conjuntamente nos dan los costes laborales por unidad producida (CLU). En el sector de la industria manufacturera, que es el mĻĒs expuesto a la competencia internacional, los costes laborales por hora aumentaron en 2012 en Espa?a un 2% menos que en Alemania y un 1,5% menos que en la zona euro en su conjunto. A su vez, la productividad por hora aumentĻŪ un 2,5% mĻĒs en Espa?a que en Alemania y un 2% mĻĒs que en la zona euro, bien es cierto que a costa de destruir empleo. Como consecuencia, los costes laborales por unidad producida disminuyeron un 4,5% frente a Alemania y un 3,5% frente a la zona euro. Entre 2009 y 2012 se ha corregido mĻĒs de la mitad de la desviaciĻŪn de los CLU que se produjo entre 1998 y 2008 frente a Alemania y las tres cuartas partes frente a la zona euro. La economĻŠa espa?ola vuelve a ser competitiva en costes. Ahora solo nos queda aprender la lecciĻŪn y no volver a repetir en el futuro los errores del pasado. La idea que debemos grabarnos en la cabeza los espa?oles es que debemos ser capaces de competir con Alemania. Si no, el euro serĻĒ un quebradero de cabeza constante. Para eso son necesarias las reformas.

?ngel Laborda es director de coyuntura de la FundaciĻŪn de las Cajas de Ahorros (Funcas).

Precios de la vivienda

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.