La salud de las empresas espa?olas

La Contabilidad Nacional y la Central de Balances dan visiones opuestas de la situaci¨®n empresarial

La publicaci¨®n en las ¨˛ltimas semanas de la Contabilidad Nacional de los sectores institucionales por parte del INE y de la Central de Balances trimestral del Banco de Espa?a nos ha ofrecido una informaci¨®n muy importante sobre la situaci¨®n y la evoluci¨®n de la econom¨Şa de las empresas no financieras espa?olas. En una crisis financiera como la que padecemos, la informaci¨®n proveniente del mundo financiero es la m¨˘s analizada y la que m¨˘s dolores de cabeza provoca a los agentes econ¨®micos, pero donde se cuecen los garbanzos de nuestra econom¨Şa es en el horno de las empresas. Veamos qu¨¦ se est¨˘ cociendo en ese horno.

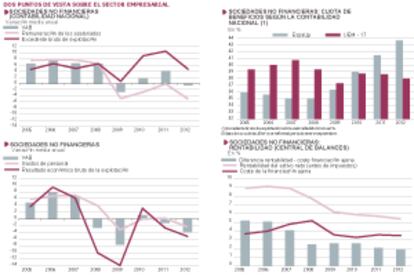

Comenzando con la Contabilidad Nacional, el valor a?adido bruto (VAB) generado por estas empresas disminuy¨® en 2012 un 0,6%, frente a un aumento del 4,1% en 2011. El 55,5% de este VAB fue a pagar las remuneraciones de los asalariados, que, a causa principalmente de la reducci¨®n de empleo, disminuyeron un 5,1%. Otra peque?a parte fue a pagar los impuestos sobre la producci¨®n netos de subvenciones, y el resto fue el excedente bruto de explotaci¨®n (EBE), que aument¨® un 4,6%. Este aumento fue menor que el de los dos a?os anteriores, pero notable en cualquier caso. Como se ve en el gr¨˘fico superior izquierdo, desde 2009 el EBE aumenta muy por encima de los costes laborales, por lo que el porcentaje del excedente sobre el valor a?adido (cuota de beneficio, o margen empresarial) ha aumentado en 8,5 puntos porcentuales, hasta el 43,6%. Comparando esta cuota con la de la zona euro [gr¨˘fico superior derecho], la misma era bastante inferior antes del inicio de la crisis y ahora es superior. La primera conclusi¨®n, por tanto, de estas cifras es que las empresas espa?olas eran menos rentables antes de la crisis y ahora lo son m¨˘s, siendo los ajustes de plantillas y el consiguiente alza de la productividad del factor trabajo los que han originado fundamentalmente este cambio.

Si al EBE sumamos o restamos todo el resto de ingresos y pagos corrientes realizados (intereses, dividendos, prestaciones, cotizaciones e impuestos sobre los beneficios), lo que qued¨® en las empresas (ahorro bruto) aument¨® un 10% en 2012 sobre el a?o anterior. Desde 2007 este ahorro casi se ha multiplicado por tres. Dado que los gastos en capital fijo son ahora un 30% inferiores a los de aquel a?o, el d¨¦ficit (necesidad de financiaci¨®n) del 10,7% del PIB en 2007 se ha convertido en un super¨˘vit (capacidad de financiaci¨®n) del 3,5% del PIB. Ello les est¨˘ permitiendo reducir su elevada deuda, que al terminar el pasado a?o se situ¨® en el 130,7% del PIB, casi 12 puntos menos que en 2010.

Las compa?¨Şas han reducido su deuda al 130,7% del PIB, 12 puntos menos que en 2010

En resumen, las empresas espa?olas han llevado a cambio ajustes que han aumentado muy notablemente su productividad y rentabilidad (mayor que sus hom¨®logas europeas) y han mejorado sus posiciones financieras. Ahora bien, si las cosas son tan bonitas como las pinta la Contabilidad Nacional, ?por qu¨¦ las empresas siguen ajustando plantillas al elevado ritmo actual?, y ?por qu¨¦ los bancos desconf¨Şan de ellas y no les dan el cr¨¦dito que piden? Algo no cuadra del todo. En efecto, cuando utilizamos la informaci¨®n de la Central de Balances, que se nutre de las cuentas de resultados y los balances que las empresas entregan al Banco de Espa?a, tenemos una imagen bastante diferente.

El primer y principal punto de discrepancia es el VAB. La Central de Balances da una ca¨Şda en 2012 mucho mayor, y por segundo a?o consecutivo [gr¨˘fico inferior izquierdo]. Estamos hablando de una diferencia acumulada en estos dos a?os de 45.000 millones de euros. Antes de 2007 no hab¨Şa estas diferencias tan notables entre las dos fuentes estad¨Şsticas. Como resultado, el excedente bruto de explotaci¨®n de la Central de Balances fue en 2012 un 8% inferior al de 2010 (seg¨˛n la Contabilidad Nacional fue un 15% superior). La rentabilidad, medida por la ratio entre el resultado ordinario neto (RON) y el valor del activo neto, ha ca¨Şdo en estos dos a?os del 5,9% al 5,4% [gr¨˘fico inferior derecho], y la diferencia entre esta rentabilidad y el coste de la financiaci¨®n ajena se ha estrechado de 2,6 puntos en 2010 a 1,9 puntos en 2012, el menor valor desde 1997.

Tenemos, pues, dos visiones diferentes de lo que se cuece en el horno de la econom¨Şa. Los responsables estad¨Şsticos deber¨Şan aclarar esto cuanto antes.

?ngel Laborda es director de coyuntura de la Fundaci¨®n de las Cajas de Ahorros (Funcas).

Novedades estad¨Şsticas

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.